Wer seinen Einkauf an der Kasse mit dem Handy bezahlen möchte, kann das hierzulande in immer mehr Läden erledigen. Seit Mitte des Jahres eröffnen sich für das Mobile Payment durch die Google Pay App und die App zum mobilen Bezahlen der Sparkassen sowie der Raiffeisen- und Volksbanken neue Möglichkeiten. In naher Zukunft soll Apple Pay in Deutschland verfügbar sein. Ob das dazu führen wird, dass das Bezahlen mit dem Smartphone zum Mainstream wird, lässt sich aus heutiger Sicht nicht vorhersagen. In unserem Ratgeber beleuchten wir das Thema Mobile Payment Deutschland näher und stellen einige der aktuell verfügbaren Zahlungsanbieter näher vor.

- Kontaktlos mit dem Smartphone in Läden und online bezahlen

- Mobil Bezahlen durch auf dem Handy hinterlegte digitalisierte Kreditkarten & Girocard

- Kreditkartenumsatz in Deutschland bezogen auf Gesamtumsatz im einstelligen Prozentbereich

- Mobile Payment Deutschlanda. mit Google Pay (Apple Pay in Kürze)

[toc]

Jetzt weiter zu N26

Was ist Mobile Payment?

Mobile Payment heißt, dass ein Einkauf oder eine Dienstleistung mit einem mobilen Endgerät bezahlt wird. Es kommt hierbei nicht auf das “wie“, sondern auf das “Bezahlen mit“ an. Mobile Payment umfasst mehr als lediglich kontaktloses Bezahlen via NFC oder QR-Code mit einem Smartphone. Es ist nicht gleichbedeutend mit dem Online-Shopping und dem Bezahlen der Einkäufe auf einem Mobilgerät wie Smartphone oder Tablet.

Mobile Payment heißt, dass ein Einkauf oder eine Dienstleistung mit einem mobilen Endgerät bezahlt wird. Es kommt hierbei nicht auf das “wie“, sondern auf das “Bezahlen mit“ an. Mobile Payment umfasst mehr als lediglich kontaktloses Bezahlen via NFC oder QR-Code mit einem Smartphone. Es ist nicht gleichbedeutend mit dem Online-Shopping und dem Bezahlen der Einkäufe auf einem Mobilgerät wie Smartphone oder Tablet.

Eine übliche Mobile Payment Definition lautet kurz und knapp:

Mobile Payment umfasst das Bezahlen an mobilen Kartenterminals am POS oder über eine Bezahl-App. Es handelt sich um einen Zahlungsvorgang am Ende eines mobilen Einkaufs per Handy oder Tablet.

Mobile Payment, ein Begriff aus dem Englischen, heißt auf Deutsch übersetzt „mobile Bezahlung“. Gemeint sind damit Zahlungen, welche mit einem Mobilgerät erfolgen. Die wichtigste Rolle hierbei spielt der Zahlende, der diese Technik nutzt. Beschränkt sich ein Angebot für eine mobile Zahlungslösung auf den Anbieter, gilt das nicht als Mobile Payment.

Mobile Payment ist spätestens seit Start von Google Pay in Deutschland im Juni 2018 in aller Munde, doch gibt es diese Zahlungslösung schon seit mehr als 17 Jahren. Bereits seit Beginn der 2000er Jahre werden Zahlungen mit Handy oder Tablet durchgeführt. Dazu gehört der Kauf von Klingeltönen über eine SMS (bekannt als „Premium-SMS“) oder das Überweisen von Geld zwischen Privatpersonen über ein Mobilgerät.

Diese Bereiche lassen sich im weitesten Sinne dem Begriff „Mobile Bezahlung“ zuordnen:

- Kontaktlose Bezahlungen mit Smartphone

- Elektronische, digitale Geldbörsen (Wallet)

- Kartenbasierte Transaktionen

- SMS- oder MMS-Zahlungen

- Direkter Geldtransfer über Mobilgeräte

Anbieter wie N26 bieten bereits den mobilen Bezahldienst Google Pay an

Kontaktlose Bezahlungen mit Smartphone mit NFC

Die Abkürzung NFC ist bezogen auf mobile Bezahlarten eine häufig verwendete Bezeichnung. NFC (Near Field Communication) steht für drahtlose Datenübertragung auf kürzester Distanz. Genutzt wird NFC beispielsweise beim Bezahlen mit einer Kreditkarte oder einem Smartphone. Wird beim Bezahlen ein Mobiltelefon verwendet, lassen sich die NFC-Transaktionen dem Begriff Mobile Payment zuordnen.

Die Abkürzung NFC ist bezogen auf mobile Bezahlarten eine häufig verwendete Bezeichnung. NFC (Near Field Communication) steht für drahtlose Datenübertragung auf kürzester Distanz. Genutzt wird NFC beispielsweise beim Bezahlen mit einer Kreditkarte oder einem Smartphone. Wird beim Bezahlen ein Mobiltelefon verwendet, lassen sich die NFC-Transaktionen dem Begriff Mobile Payment zuordnen.

Bezahlen per NFC-Handy funktioniert drahtlos durch Datenübertragung zwischen Smartphone und Lesegerät. Das Smartphone wird an ein Lesegerät gehalten (Abstand maximal 10 Zentimeter). Das Lesegerät aktiviert den NFC-Chip auf dem Smartphone, sodass ein Datenaustausch erfolgen kann. Das Handy selbst muss nicht online sein. Die Zahlung wird über das Lesegerät online und automatisch durchgeführt. Ohne PIN-Eingabe, Sperrmuster oder Fingerscan sind Zahlungen bis 25 Euro möglich. Maximal 10 derartige Zahlungen hintereinander sind ohne Entfernen der Displaysperre erlaubt. Bei Transaktionen über 25 Euro muss das Smartphone generell entsperrt werden.

Voraussetzung für den Einsatz am Kontaktlosterminal ist, dass das Handy mit einem NFC-Chip ausgestattet ist. Längst noch nicht alle modernen Smartphones sind bei ihrer Markteinführung 2018 mit NFC ausgestattet. Alle iPhones ab Version 6 bzw. SE sind mit NFC ausgestattet. Bei Android-Handys ist NFC nicht selbstverständlich. Hier müssen User schon mehr nach diesem Feature Ausschau halten. In den Einstellungen des Smartphone unter WLAN wird vorhandenes NFC aufgeführt.

Hat ein Smartphone kein NFC bleibt als Alternative das Bezahlen in der App via QR-Code. Bei Anbietern mit QR-Code kommen Software-Lösungen zum Einsatz. Es gibt nur eine beschränkte Anzahl von Geschäften, die Zahlungen per QR-Code Scan akzeptieren. Bei beiden mobilen Zahlungsvarianten dauert der Bezahlvorgang nur einige Sekunden. Beim mobilen Bezahlen werden neben Kreditkarten und der Girocard weitere Kundenkarten unterstützt. Je nach Kartenart wird das Kreditkarten-, ein Giro- oder ein sonstiges Kartenkonto für die Abrechnung verwendet.

Jetzt weiter zu N26

Mobil auf Webseiten und in Apps bezahlen

Vielfach wird Mobile Payment allein als Zahlung in Läden mittels NFC oder QR-Code betrachtet. Dabei sind mobile Zahlungen online auf Webseiten und innerhalb von Apps weit verbreitet. Gemeint ist sogenanntes Remote Payment. Mit dem Bezahlen am Kassenterminal im Supermarkt (Point of Sale/POS) hat das nichts gemein. Es kann jedoch das Nutzerverhalten positiv beeinflussen. Viele Smartphone-Nutzer bezahlen ganz selbstverständlich Bestellungen oder bei MyTaxi direkt auf dem Handy per Kreditkarte oder PayPal. Andere erledigen ihren Amazon-Kauf per hinterlegten Lastschriftauftrag in der App.

Vielfach wird Mobile Payment allein als Zahlung in Läden mittels NFC oder QR-Code betrachtet. Dabei sind mobile Zahlungen online auf Webseiten und innerhalb von Apps weit verbreitet. Gemeint ist sogenanntes Remote Payment. Mit dem Bezahlen am Kassenterminal im Supermarkt (Point of Sale/POS) hat das nichts gemein. Es kann jedoch das Nutzerverhalten positiv beeinflussen. Viele Smartphone-Nutzer bezahlen ganz selbstverständlich Bestellungen oder bei MyTaxi direkt auf dem Handy per Kreditkarte oder PayPal. Andere erledigen ihren Amazon-Kauf per hinterlegten Lastschriftauftrag in der App.

Viele Menschen stellen sich die Frage, warum sie ihr zum Teil großes Smartphone zum Bezahlen an der Ladenkasse einsetzen sollen, wo das genauso gut mit Bargeld oder einer kleinen Karte funktioniert. Eine Lösung zum Bezahlen im Ladengeschäft könnte ein Wearable sein. Smartwatch oder Fitnessarmband mit NFC, gekoppelt an vorhandene Kreditkarten und andere Bankkarten sind in der Praxis gut einsetzbar. Warum nicht eine Uhr tragen, die die eigene Brieftasche ersetzt. Mittlerweile lassen sich Menschen sogar einen entsprechenden Chip in die Hand implantieren. Auch damit funktioniert kontaktloses Bezahlen und noch mehr.

Mobile Payment Deutschland: Viele Angebote ohne einheitliche Linie

Mobile Payment Deutschland erhält aktuell durch den Start neuer Zahlungsdienste einen Aufschwung. Im Juni 2018 startete Google mit seinem mobilen Bezahldienst Google Pay in Deutschland. In naher Zukunft will Apple mit seinem Service Apple Pay nachziehen. Vor kurzer Zeit launchte die Sparkasse (mit immerhin 45 Millionen Kunden) die Sparkassen-App für mobiles Bezahlen. Mittlerweile bieten Volks- und Raiffeisenbanken gleichfalls Mobile Payment über eine eigene Bezahllösung an. Auf dem Markt gibt es zahlreiche weitere Insellösungen zum Beispiel von Netto, Edeka oder Starbucks, die über bestimmte Apps funktionieren. Zu den hierzulande am meisten genutzten Lösungen gehört die Payback Pay App, die bei zahlreichen Partnerhändlern u.a. Rewe, Real, dm) einsetzbar ist.

Mobile Payment Deutschland erhält aktuell durch den Start neuer Zahlungsdienste einen Aufschwung. Im Juni 2018 startete Google mit seinem mobilen Bezahldienst Google Pay in Deutschland. In naher Zukunft will Apple mit seinem Service Apple Pay nachziehen. Vor kurzer Zeit launchte die Sparkasse (mit immerhin 45 Millionen Kunden) die Sparkassen-App für mobiles Bezahlen. Mittlerweile bieten Volks- und Raiffeisenbanken gleichfalls Mobile Payment über eine eigene Bezahllösung an. Auf dem Markt gibt es zahlreiche weitere Insellösungen zum Beispiel von Netto, Edeka oder Starbucks, die über bestimmte Apps funktionieren. Zu den hierzulande am meisten genutzten Lösungen gehört die Payback Pay App, die bei zahlreichen Partnerhändlern u.a. Rewe, Real, dm) einsetzbar ist.

Google Pay wird auch von comdirect unterstützt

Mobile Payment Anbieter für Mobile Payment in der Übersicht:

Kontaktloses Bezahlen übers Smartphone erfordert eine passende App. Angeboten werden Mobile Bezahl-Apps hierzulande von Banken, Smartphone-Herstellern sowie Zahlungs- und Bonusdiensten.

- Banken: Deutsche Bank Mobile, Postbank Finanzassistent, paydirekt (ein Bezahlservice der Banken und Sparkassen, beispielsweise um Geld an E-Mail-Adresse oder Mobilfunknummer zu senden), Sparkassen-Mobile App, Volks- und Raiffeisenbanken Mobile.

- Smartphone-Hersteller: Internetriese und Handyproduzent Google startete im Juni 2018 seinen Dienst Google Pay in Deutschland. Genutzt werden kann er ebenso über Banken wie comdirect, N26 und Revolut oder PayPal. Aktuell nicht verfügbar sind Samsung Pay und Apple Pay, wobei der zeitnahe Markteintritt des Letztgenannten angekündigt ist.

- Zahlungs- und Bonusdienst: Payback Pay, Paypal (Mobiler Bezahldienst über Google Pay), Boon (Wirecard)

Aktuellen Studien zu Folge bewegt sich die Anzahl der Smartphone-Nutzer in Deutschland, die Mobile Payment anwenden, im niedrigen zweistelligen Bereich. Dabei ist mobiles Bezahlen schon seit fast zwei Jahrzehnten möglich. Häufig wird mangelndes Vertrauen in den Datenschutz als Grund für Nichtnutzung genannt. Ein Großteil der Verbraucher vermisst eine einheitliche Linie, einfache Handhabung und zusätzliche Services.

Jetzt weiter zu N26

Mobiles Bezahlen mit Google Pay und Apple Pay

In Deutschland teilen sich Android-Smartphones (75 Prozent) und Apples iPhones & IPads (20 Prozent) weitgehend den Markt. Seit Juni 2018 gibt es den mobilen Bezahldienst von Google unter der Bezeichnung Google Pay endlich in Deutschland. Kunden können damit mit ihrem Android-Smartphone oder Smartwatch an jedem NFC-Terminal (POS) und auf Webseiten und in Apps bezahlen. Der Dienst benötigt ein Google-Konto geknüpft. Abgerechnet werden die Einkäufe oder Dienstleistungen über die in der Google App hinterlegten Karten. Das können Kreditkarten und weitere Kundenkarten sein. In Google Pay werden alle akzeptierten Karten von Banken und weiterer Zahlungsdienste aufgeführt. Visa und Mastercard sind nutzbar. Die Einbindung der Girocard steht aus. Immerhin ist seit Oktober 2018 PayPal in der Google Pay App nutzbar. Die Zahl der deutschen Partnerbanken hält sich in Grenzen. Mit Commerzbank Google Pay, N26 Google Pay und comdirect Google Pay können deutsche Bankkunden mobil Bezahlen. Geschäfte mit Google Pay Akzeptanz werden auf der Webseite des Anbieters aufgelistet. Dabei sind aktuell u.a. Adidas, Aldi, Kaufland, Lidl, Media Markt und McDonald's. Online kann mit der digitalen Geldbörse online auf zahlreichen Webseiten, darunter u.a. Adidas, Deliveroo, Ryanair und Flixbux.

In Deutschland teilen sich Android-Smartphones (75 Prozent) und Apples iPhones & IPads (20 Prozent) weitgehend den Markt. Seit Juni 2018 gibt es den mobilen Bezahldienst von Google unter der Bezeichnung Google Pay endlich in Deutschland. Kunden können damit mit ihrem Android-Smartphone oder Smartwatch an jedem NFC-Terminal (POS) und auf Webseiten und in Apps bezahlen. Der Dienst benötigt ein Google-Konto geknüpft. Abgerechnet werden die Einkäufe oder Dienstleistungen über die in der Google App hinterlegten Karten. Das können Kreditkarten und weitere Kundenkarten sein. In Google Pay werden alle akzeptierten Karten von Banken und weiterer Zahlungsdienste aufgeführt. Visa und Mastercard sind nutzbar. Die Einbindung der Girocard steht aus. Immerhin ist seit Oktober 2018 PayPal in der Google Pay App nutzbar. Die Zahl der deutschen Partnerbanken hält sich in Grenzen. Mit Commerzbank Google Pay, N26 Google Pay und comdirect Google Pay können deutsche Bankkunden mobil Bezahlen. Geschäfte mit Google Pay Akzeptanz werden auf der Webseite des Anbieters aufgelistet. Dabei sind aktuell u.a. Adidas, Aldi, Kaufland, Lidl, Media Markt und McDonald's. Online kann mit der digitalen Geldbörse online auf zahlreichen Webseiten, darunter u.a. Adidas, Deliveroo, Ryanair und Flixbux.

Wenn eine Bank Google Pay nicht unterstützt oder keine Kreditkarte bereit steht, können Verbraucher über einen Umweg mit der App bezahlen. Sie können ihr Bankkonto mit dem Zahlungsservice Boon (Wirecard) oder ihren PayPal-Account mit Google Pay verbinden. PayPal ist bisher vor allem online und weniger in stationären Geschäften hierzulande einsetzbar. Das ändert sich mit der Einbindung in Google Pay.

Wie sieht es mit der Sicherheit und Datenschutz aus?

Das kontaktlose Bezahlen mit Google Pay erfolgt nach dem gleichen Funktionsprinzip wie bei Kontaktlos-Kreditkarten oder Girokarten. Einkäufe bis 25 Euro lassen sich durch das Halten des aktivierten Smartphone an das Lesegerät bezahlen. Bei Beträgen darüber muss die Bildschirmsperre deaktiviert werden. Hierzu kann der User den Sperrcode eintippen oder den Fingerabdrucksensor verwenden. Ist das Smartphone entsperrt, wird die Transaktion ausgeführt. Ein Öffnen der App ist nicht notwendig. Google bietet mit der „Mein Gerät finden“-Funktion eine schnelle Möglichkeit um ein Handy im Verlustfall zu sperren oder die Handydaten zu löschen.

Das kontaktlose Bezahlen mit Google Pay erfolgt nach dem gleichen Funktionsprinzip wie bei Kontaktlos-Kreditkarten oder Girokarten. Einkäufe bis 25 Euro lassen sich durch das Halten des aktivierten Smartphone an das Lesegerät bezahlen. Bei Beträgen darüber muss die Bildschirmsperre deaktiviert werden. Hierzu kann der User den Sperrcode eintippen oder den Fingerabdrucksensor verwenden. Ist das Smartphone entsperrt, wird die Transaktion ausgeführt. Ein Öffnen der App ist nicht notwendig. Google bietet mit der „Mein Gerät finden“-Funktion eine schnelle Möglichkeit um ein Handy im Verlustfall zu sperren oder die Handydaten zu löschen.

Google speichert gewisse persönliche Daten, doch im Vergleich zum Einsatz der regulären Kreditkarte ist Google Pay sogar datensparsamer. Wird eine Kreditkarte auf Google Pay hinterlegt, werden die Kartendaten digitalisiert und nicht gespeichert oder sonst irgendwie weitergegeben. Das Ergebnis ist eine virtuelle Kreditkarte, die andere Daten als die normale Kreditkarte aufweist. Alle Transaktionen werden über diese virtuelle Nummer abgewickelt. Google weist in den Nutzungsbedingungen darauf hin, keine Bezahldaten für Werbezwecke zu sammeln. Die Daten haben den Zweck, die Kaufabwicklung sowie das Anzeigen von Einkäufen und Rechnungen in der Google-Pay-App.

Google setzt auch beim Bezahldienst auf höchste Sicherheit

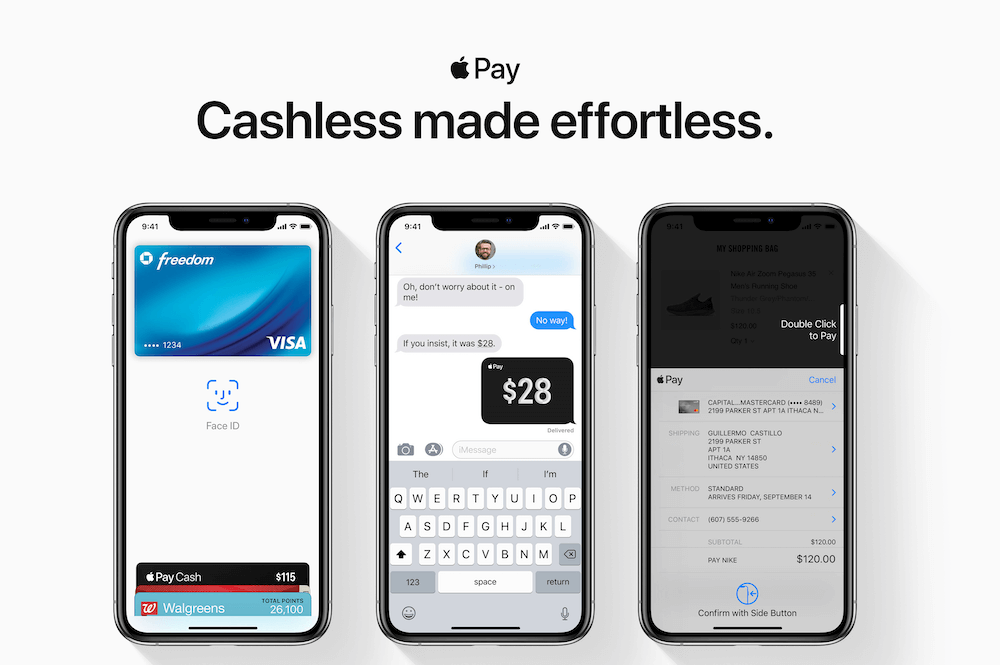

Apple Pay die mobile Bezahllösung von Apple

Apple, ein Konkurrent von Google, hat bereits vor einigen Jahren einen mobilen Bezahldienst eingeführt. Mit Apple Pay können Apple-Kunden weltweit kontaktlos Bezahlen per Mobilgerät. Bereits ab iPhone 5 werden Apple Mobilgeräte mit NFC (Near Field Communication) ausgerüstet. Mittlerweile ist die Apple Wallet in rund 20 europäischen Ländern verfügbar.

Apple, ein Konkurrent von Google, hat bereits vor einigen Jahren einen mobilen Bezahldienst eingeführt. Mit Apple Pay können Apple-Kunden weltweit kontaktlos Bezahlen per Mobilgerät. Bereits ab iPhone 5 werden Apple Mobilgeräte mit NFC (Near Field Communication) ausgerüstet. Mittlerweile ist die Apple Wallet in rund 20 europäischen Ländern verfügbar.

Deutsche iPhone und iPad Besitzer warten auf einen Start hierzulande. Gestartet wurde er in den USA schon 2014. In Deutschland lässt sich Apple Zeit, während Apple´s mobiler Bezahldienst in der Schweiz und in Frankreich schon länger funktioniert. Der verzögerte Deutschlandstart dürfte verschiedene Gründe haben.

iPhones brachten es in der Schweiz in der Vergangenheit auf einen Marktanteil von über 50 Prozent, bei hierzulande nur rund 20 Prozent. In Frankreich spielt die Carte Bleue eine dominierende Rolle wie das Bargeld bei uns.

Lange Zeit konnten sich Apple und der deutsche Bankenverband nicht über grundsätzliche Dinge einigen. Hierbei geht es darum, welche Kredit- und Debitkarten innerhalb der App von Apple Pay unterstützt werden. Apple steht im Gegensatz zum Google Android für ein geschlossenes System und hat seine NFC-Schnittstelle für weitere Anbieter gesperrt.

Apple Pay wird zum Start in Deutschland von ausgewählten Banken unterstützt. Darunter sollten sich nach dem heutigen Stand Deutsche Bank, N26, Wirecard, Revolut und comdirect befinden. Fidor Bank, Hypovereinsbank und Hanseatic-Bank könnten folgen.

Die durch die wenigen teilnehmenden Banken eingeschränkten Bezahlmöglichkeiten werden unter Umständen aus technischer Sicht erschwert. Apple Pay verlangt ein Apple Handy mit NFC-Chip. Diesen gibt es serienmäßig ab iPhone Modell 6 sowie iPhone SE (iPads ab iPad Air-2/iPad mini-3). Außerdem lässt sich der Bezahldienst mit einer Apple Watch einsetzen (Verbindung ab iPhone 5). Neben Google und Apple bieten in Deutschland Banken und weitere Anbieter mobile Zahlungslösungen.

Jetzt weiter zu N26

Weitere in Deutschland nutzbare Mobile Payment Lösungen vorgestellt

Bei der Deutschen Bank ist die Funktion Mobile Payment in die reguläre Banking-App integriert. Kontaktlos kann mit der Mastercard an NFC-Terminals offline bezahlt werden.

Bei der Deutschen Bank ist die Funktion Mobile Payment in die reguläre Banking-App integriert. Kontaktlos kann mit der Mastercard an NFC-Terminals offline bezahlt werden.

Interessanter ist die Mobile Bezahlen Lösung der Sparkassen sowie Volks- und Raiffeisenbanken. Die Sparkassen App Mobiles Bezahlen erreicht bis 45 Millionen Kunden und funktioniert über die hinterlegte girocard, Debitkarte oder Mastercard der Sparkasse. Bei den Volks- und Raiffeisenbanken gibt es mit der Android App „Digitale Karten“ eine Bezahllösung, die neben Mastercard und Visa Karten ebenso Girokarten einschließt. Girokarten-Zahlungen sind nach dem Bargeld die am meisten hierzulande eingesetzte Zahlungsmethode, weit vor Kreditkartenzahlungen.

Boon Pay ist ein Dienst der Wirecard Bank. Boon wird in Google Pay aktiviert und die Abrechnung erfolgt über das Boon Konto. Dabei wird der Rechnungsbetrag vom verbundenen Girokonto eingezogen.

Payback Pay ist ein hierzulande bekannter Dienst mit zahlreichen Funktionen und kann von Android- und mit Einschränkungen von iPhone-Usern genutzt werden. Kunden können beispielsweise Payback Punkte durch Einkäufe sammeln und weitere Rabatte sichern. Mobile Payment funktioniert über NFC auf Android-Handys und via QR-Code auf Apple- und Android-Smartphones. Für das Bezahlen über Payback Pay sind Bankkontodaten und Adresse beim Anbieter zu hinterlegen. Zahlungen werden nach PIN-Eingabe oder Fingerscan freigeben.

Apple Pay ist ein mobile Bezahldienst von Apple

Wird sich Mobile Payment in Deutschland in der Breite durchsetzen?

Welche Gründe gibt es dafür? Auf dem Markt agieren zahlreiche Zahlungsanbieter mit unterschiedlichen Bezahlkonzepten. Für viele Nutzer kommt das Nutzen mehrerer Lösungen parallel zu einander kaum infrage. Mobile Payment Anbieter müssten so wie es die Girokarten- und Kreditkartenanbieter vormachen, einen gemeinsamen technologischen Standard entwickeln. Google Pay und Apple Pay bringen eine flächendeckend einheitliche Bezahllösung mit, doch ist die Zahl der Partnerbanken und letztlich die Nutzerzahl gering.

Welche Gründe gibt es dafür? Auf dem Markt agieren zahlreiche Zahlungsanbieter mit unterschiedlichen Bezahlkonzepten. Für viele Nutzer kommt das Nutzen mehrerer Lösungen parallel zu einander kaum infrage. Mobile Payment Anbieter müssten so wie es die Girokarten- und Kreditkartenanbieter vormachen, einen gemeinsamen technologischen Standard entwickeln. Google Pay und Apple Pay bringen eine flächendeckend einheitliche Bezahllösung mit, doch ist die Zahl der Partnerbanken und letztlich die Nutzerzahl gering.

Die Anwendungsmöglichkeiten von Mobile Payment sind vielfältig. In erster Linie konzentrieren sie sich auf stationäre POS, In-App-Käufe und bei Person-to-Person-Geldversand (P2P). Mehrwert beim Mobile Payment zusätzlich zu den Geldtransfer- und Mobile-Banking-Funktionen könnten Rabatte, Chats, Produktinformationen, Onlineberatung oder Gutscheine bieten.

Wenn einem NFC-basierten Zahlungsverfahren die breite Akzeptanz gelingen dürfte, dann sollten es die auf die Girocard basierenden Angebote sein. Die Anzahl der Kartenakzeptanzstellen in Deutschland mit einem NFC-fähigen Terminal ist hoch und fast überall kann mit der Girocard bargeldlos und kontaktlos bezahlt werden. Ein Verbraucher, der Geldbörse oder Karten mit dabei hat, wird schwerlich einen Mehrwert beim mobilen Bezahlen ausmachen.

Welches Potential in Mobile Payment steckt, macht die Lösungen Alipay und WeChat Pay in China deutlich. Beide haben sich als marktübliches Zahlungsverfahren etabliert. In den Ballungszentren Peking, Shanghai und Peking besitzen sie einen Marktanteil von mehr als 50 Prozent.

Interessant ist WeChat Pay. Da dieser Zahlungsdienst direkt innerhalb des WeChat-Messangers funktioniert, wäre ein solches Modell auf den Facebook-Messanger oder auf WhatsApp übertragbar. In den USA lassen sich Privatzahlungen (P2P Payment) unter Nutzung des Facebook Messenger vornehmen.

Jetzt weiter zu N26

Fazit zum Mobile Payment Deutschland: Verbraucher warten auf einen echten Mehrwert

In naher Zukunft dürfte mobiles Bezahlen nicht über die Rolle eines Nischenprodukts hinauskommen. Der Deutschlandstart von Google Pay und Sparkassen Mobile sowie der mobilen App der Volks- und Raiffeisenbanken verhilft Mobile Payment zu einem mehr an Aufmerksamkeit. Einen weiteren Schub könnte der Start von Apple in Deutschland bringen.

In naher Zukunft dürfte mobiles Bezahlen nicht über die Rolle eines Nischenprodukts hinauskommen. Der Deutschlandstart von Google Pay und Sparkassen Mobile sowie der mobilen App der Volks- und Raiffeisenbanken verhilft Mobile Payment zu einem mehr an Aufmerksamkeit. Einen weiteren Schub könnte der Start von Apple in Deutschland bringen.

Für Deutschland lässt sich zum Thema Mobile Payment festhalten, dass es für viele Verbraucher nicht erstrangig von Bedeutung ist. Ihnen stehen bereits mit Kreditkarte und Girokarte bargeldlose Zahlungslösungen zur Verfügung, die kontaktlos funktionieren. Sehr treffend beschreibt folgender Satz die Situation: Mobile Payment löst ein Problem, welches es nicht gibt. Deutsche Verbraucher haben eine große Auswahl an Zahlungslösungen, was die Situation insgesamt nicht einfacher macht. Damit die ganze Vielfalt an genutzt werden kann, müssten mehrere Anwendungen parallel nebeneinander geführt werden. Eine einheitliche Plattform mit gleichen technischen Standards für alle wäre die ideale Lösung.

Benutzerfreundlichkeit und Sicherheitsaspekte sind für die Verbreitung mobiler Payment Lösungen sicherlich wichtig, doch sollten sie zusätzlich zur Zahlungsfunktion einen echten Mehrwert bieten. Als Vorbild könnte hierbei Remote Payment dienen. Gemeint ist das Bezahlen von Einkäufen und Dienstleistungen via Internet innerhalb einer App. In Zukunft könnte sich das Mobile Payment durch den Einsatz von Wearables als vorrangige Zahlungslösung etablieren. Diese hat der bezahlende Kunde im Vergleich mit Smartphone oder Bankkarte schneller zur Hand.

Bilderquelle:

- https://pay.google.com/intl/de_de/about/

- https://www.apple.com/de/