Bestes Girokonto für Gehalt – Arbeitnehmer profitieren von gratis Kontoführung

April 18, 2019 8:40 am

Arbeitnehmer profitieren von einem kostenlosen Girokonto, um darauf ihr Gehalt anzusparen. Das Gehaltskonto besteht als Konto, auf dem Sie Ihren Lohn und das Einkommen verbuchen. Sie führen es wie ein klassisches Girokonto. Beispielsweise tätigen Sie problemlos Daueraufträge, Lastschriften und Überweisungen. Die Wahl einer Bank hängt unter Umständen von der Höhe des monatlichen Gehaltseingangs ab. Der Grund: Speziell Filialbanken verlangen einen Mindestgeldeingang im Monat. Bei der Vielzahl der Finanzdienstleister beträgt dieser 1.000 Euro. Suchen Sie das beste Girokonto für Gehalt, sollte dieses keinen monatlichen Mindesteingang vorschreiben.

Arbeitnehmer profitieren von einem kostenlosen Girokonto, um darauf ihr Gehalt anzusparen. Das Gehaltskonto besteht als Konto, auf dem Sie Ihren Lohn und das Einkommen verbuchen. Sie führen es wie ein klassisches Girokonto. Beispielsweise tätigen Sie problemlos Daueraufträge, Lastschriften und Überweisungen. Die Wahl einer Bank hängt unter Umständen von der Höhe des monatlichen Gehaltseingangs ab. Der Grund: Speziell Filialbanken verlangen einen Mindestgeldeingang im Monat. Bei der Vielzahl der Finanzdienstleister beträgt dieser 1.000 Euro. Suchen Sie das beste Girokonto für Gehalt, sollte dieses keinen monatlichen Mindesteingang vorschreiben.

- Bei einem Gehaltskonto handelt es sich um ein normales Girokonto, auf dem die Nutzer ihr Gehalt verbuchen.

- Empfehlenswerte Gehaltskonten gehen ohne Kontoführungsgebühren einher.

- Für Arbeitnehmer stellt ein Konto ohne vorgeschriebenen Mindestgehaltseingang eine gute Wahl dar.

- Bei Direktbanken finden die Nutzer Gehaltskonten mit günstigen Konditionen.

Wodurch zeichnet sich das Gehaltskonto aus?

Obgleich es einen eigenen Namen trägt, ist das Gehaltskonto kein besonderes Kontomodell. Es handelt sich um ein klassisches Girokonto ohne spezifische Eigenschaften. Auf dem Konto überweisen Ihnen Geschäftspartner, Arbeitgeber oder der Staat:

- Lohn,

- Gehalt,

- Rente oder

- Sozialleistungen.

Der Begriff „Gehaltskonto“ weist auf die monatlichen Geldeingänge, die dem Lebensunterhalt dienen, hin. Im Normalfall benötigen alle Arbeitnehmer in der Bundesrepublik ein Girokonto. Auf dieses überweist der Arbeitgeber den Lohn. Sobald Sie einen Arbeitsvertrag unterschreiben, geben Sie eine Bankverbindung an. Ein Girokonto für Gehalt führen Sie in einer Filialbank oder einer Direktbank. Letztere werben mit einer kostenlosen Kontoführung. Verzichten Finanzinstitute auf Gebühren für die Kontoführung, entstehen unter Umständen Kosten. Beispielsweise bezahlen Sie bei mehreren Banken für Bargeldverfügungen. Ein empfehlenswertes Gehaltskonto geht ohne Zusatzkosten einher. Vorwiegend kostenfreie Überweisungen sowie das gebührenfreie Abheben von Bargeld stehen für zahlreiche Nutzer im Fokus.

Welche Vorteile bietet Ihnen ein Gehaltskonto?

Der Vorteil eines Gehaltskontos besteht im monatlichen Ansparen des Einkommens. Im Normalfall überweist der Arbeitgeber das Gehalt am Monatsanfang auf das Konto. Dieses belasten am Monatsersten beispielsweise Miete und Nebenkosten. Durch den Gehaltseingang begleichen Sie zu Monatsbeginn die monatlichen Rechnungen. Das geschieht hauptsächlich per Überweisung. Aus dem Grund empfiehlt sich ein Konto ohne Überweisungsgebühr. Führen Sie ein Gehaltskonto, erhalten Sie eine Girocard. Mit dieser bezahlen Sie bargeldlos im Geschäft. Zusätzlich gewährt Ihnen Ihr Finanzdienstleister zum klassischen Girokonto einen Dispokredit. Dieser erlaubt das Begleichen von Schulden, sofern der Betrag auf dem Konto nicht ausreicht. Achten Sie bei der gewählten Bank auf die Dispozinsen und die Überziehungszinsen. Filialbanken fordern im Normalfall Gebühren für die Kontoführung. Ab einem bestimmten Geldeingang im Monat verzichten sie auf diese. Für Personen mit einem geringen Einkommen eignet sich ein Konto bei einer Direktbank. Die Internetbanken sparen aufgrund schlanker Arbeitsprozesse Kosten. Das erlaubt es ihnen, auf Grundgebühren bei der Kontoführung zu verzichten.

Der Vorteil eines Gehaltskontos besteht im monatlichen Ansparen des Einkommens. Im Normalfall überweist der Arbeitgeber das Gehalt am Monatsanfang auf das Konto. Dieses belasten am Monatsersten beispielsweise Miete und Nebenkosten. Durch den Gehaltseingang begleichen Sie zu Monatsbeginn die monatlichen Rechnungen. Das geschieht hauptsächlich per Überweisung. Aus dem Grund empfiehlt sich ein Konto ohne Überweisungsgebühr. Führen Sie ein Gehaltskonto, erhalten Sie eine Girocard. Mit dieser bezahlen Sie bargeldlos im Geschäft. Zusätzlich gewährt Ihnen Ihr Finanzdienstleister zum klassischen Girokonto einen Dispokredit. Dieser erlaubt das Begleichen von Schulden, sofern der Betrag auf dem Konto nicht ausreicht. Achten Sie bei der gewählten Bank auf die Dispozinsen und die Überziehungszinsen. Filialbanken fordern im Normalfall Gebühren für die Kontoführung. Ab einem bestimmten Geldeingang im Monat verzichten sie auf diese. Für Personen mit einem geringen Einkommen eignet sich ein Konto bei einer Direktbank. Die Internetbanken sparen aufgrund schlanker Arbeitsprozesse Kosten. Das erlaubt es ihnen, auf Grundgebühren bei der Kontoführung zu verzichten.

INFO: Wählen Sie ein Gehaltskonto mit monatlichem Mindestgeldeingang, sollten Sie diesen mit Ihrem Einkommen erreichen. Liegen die Geldeingänge unter der vorgegebenen Grenze, verlangt die Bank Gebühren. Informieren Sie sich vor der Kontoeröffnung über die Höhe des Mindestbetrags. Vorteilhaft ist es, wenn dieser deutlich unterhalb Ihres Gehalts liegt.

Jetzt weiter zu N26 und Girokonto eröffnen!

Unterscheidet sich das Gehaltskonto von anderen Konten?

Da das Gehaltskonto ein Girokonto darstellt, weichen die Funktionen nicht vom klassischen Kontomodell ab. Allerdings unterscheidet sich das Girokonto für Gehalt von einem Guthabenkonto. Letzteres führen Sie nicht im Minus, da die Finanzinstitute dafür keinen Disporahmen anbieten. Dennoch geht auf dem Guthabenkonto problemlos Gehalt ein. Ebenso fungiert ein Gemeinschaftskonto als Gehaltskonto. Die Variante eignet sich für Eheleute und andere Lebenspartnerschaften. Führen diese ihr Leben gemeinsam, entstehen gemeinschaftliche Kosten. Beispielsweise überweisen die Lebenspartner ihr Gehalt auf das Gemeinschaftskonto, um ihren Lebensunterhalt zu finanzieren. Des Weiteren führen Sie beispielsweise ein P-Konto als Gehaltskonto. Liegt eine Pfändung vor, besteht ein Risiko für das Kapital auf dem normalen Girokonto. Auf Antrag wandelt die Bank dieses in ein Pfändungsschutzkonto um. In dem Fall bleibt ein festgelegter Betrag unpfändbar. Dieser steht dem Kontoinhaber trotz eines Pfändungsbeschlusses jeden Monat zu.

Da das Gehaltskonto ein Girokonto darstellt, weichen die Funktionen nicht vom klassischen Kontomodell ab. Allerdings unterscheidet sich das Girokonto für Gehalt von einem Guthabenkonto. Letzteres führen Sie nicht im Minus, da die Finanzinstitute dafür keinen Disporahmen anbieten. Dennoch geht auf dem Guthabenkonto problemlos Gehalt ein. Ebenso fungiert ein Gemeinschaftskonto als Gehaltskonto. Die Variante eignet sich für Eheleute und andere Lebenspartnerschaften. Führen diese ihr Leben gemeinsam, entstehen gemeinschaftliche Kosten. Beispielsweise überweisen die Lebenspartner ihr Gehalt auf das Gemeinschaftskonto, um ihren Lebensunterhalt zu finanzieren. Des Weiteren führen Sie beispielsweise ein P-Konto als Gehaltskonto. Liegt eine Pfändung vor, besteht ein Risiko für das Kapital auf dem normalen Girokonto. Auf Antrag wandelt die Bank dieses in ein Pfändungsschutzkonto um. In dem Fall bleibt ein festgelegter Betrag unpfändbar. Dieser steht dem Kontoinhaber trotz eines Pfändungsbeschlusses jeden Monat zu.

Welche Konten eignen sich nicht als Gehaltskonto?

Obgleich sich ein Kinderkonto in der Theorie als Gehaltskonto eignet, kommt es in der Praxis selten als solches zum Einsatz. Die meisten Kinder verzeichnen keine regelmäßigen Gehaltseingänge. Anders sieht es aus, wenn der Nachwuchs mit einem Blog oder über YouTube Geld verdient. Tages- oder Festgeldkonto fungieren keinesfalls als Gehaltskonten. Sie dienen als klassische Geldanlage. Des Weiteren unterscheidet sich das Girokonto für Gehalt von einem Wertpapierdepot. In diesem lagern Sie Wertpapiere. Das Depot koppeln die Anbieter mit einem Verrechnungskonto, das beim Aktienhandel als Liquiditätsquelle dient. Handelt es sich dabei um ein Girokonto, nutzen Sie dieses als Gehaltskonto. Alternativ bieten Filial- und Direktbanken das Referenzkonto als Tagesgeldkonto an.

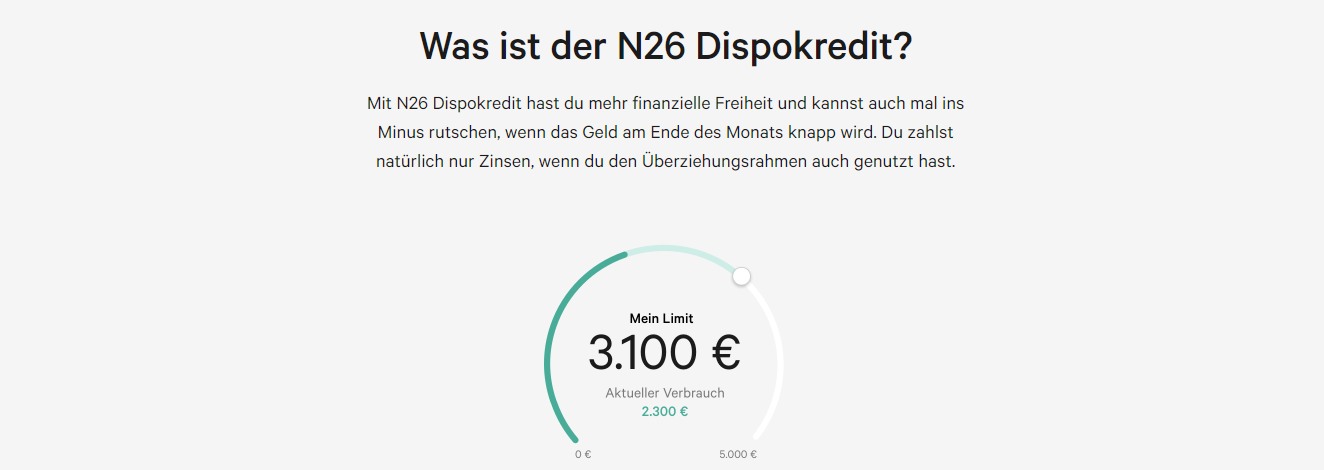

Die N26 bietet auch einen Dispokredit an

Für wen eignet sich ein klassisches Gehaltskonto?

Das Gehaltskonto eignet sich für Personen, die regelmäßig Geldeingänge auf ihrem Konto verzeichnen. Dabei handelt es sich um Lohn, Rente oder anderes Einkommen. Sobald sich das Geld auf dem Girokonto befindet, verfügen Sie frei darüber. Zusätzlich nutzen Selbstständige und Freiberufler das Gehaltskonto. Darauf treffen Honorare für geleistete Arbeit ein. Ebenso verwenden sie das Konto, um beglichene Rechnungen zu verwalten. Als praktisch erweist es sich, ein Tagesgeldkonto an das Gehaltskonto zu koppeln. Auf dieses überweisen freiberuflich arbeitende Nutzer einen Teil ihrer Einnahmen. Das eingelagerte Geld verwenden sie beispielsweise am Jahresende für die Steuererklärung. Alternativ bilden sie damit Rücklagen, um ihren Lebensunterhalt bei Arbeitsausfall zu finanzieren. Auf das Kapital auf dem Tagesgeldkonto fallen Zinsen an. Der Zinssatz auf einem normalen Girokonto zeigt sich vergleichsweise gering. Zahlreiche Banken verzinsen das Guthaben ihrer Kunden nicht.

Das Gehaltskonto eignet sich für Personen, die regelmäßig Geldeingänge auf ihrem Konto verzeichnen. Dabei handelt es sich um Lohn, Rente oder anderes Einkommen. Sobald sich das Geld auf dem Girokonto befindet, verfügen Sie frei darüber. Zusätzlich nutzen Selbstständige und Freiberufler das Gehaltskonto. Darauf treffen Honorare für geleistete Arbeit ein. Ebenso verwenden sie das Konto, um beglichene Rechnungen zu verwalten. Als praktisch erweist es sich, ein Tagesgeldkonto an das Gehaltskonto zu koppeln. Auf dieses überweisen freiberuflich arbeitende Nutzer einen Teil ihrer Einnahmen. Das eingelagerte Geld verwenden sie beispielsweise am Jahresende für die Steuererklärung. Alternativ bilden sie damit Rücklagen, um ihren Lebensunterhalt bei Arbeitsausfall zu finanzieren. Auf das Kapital auf dem Tagesgeldkonto fallen Zinsen an. Der Zinssatz auf einem normalen Girokonto zeigt sich vergleichsweise gering. Zahlreiche Banken verzinsen das Guthaben ihrer Kunden nicht.

Jetzt weiter zu N26 und Girokonto eröffnen!

Wie finden Sie das beste Girokonto für Gehalt?

Bevor Sie sich für ein Gehaltskonto entscheiden, vergleichen Sie die Konditionen bei Filial- und Direktbanken. Werfen Sie einen aufmerksamen Blick auf die Kosten bei der Kontoführung. Zahlreiche Finanzdienstleister werben mit kostenlosen Girokonten. Jedoch kommt es vor, dass die Banken die gebührenfreie Kontoführung an spezielle Bedingungen knüpfen. Beispielsweise fordern sie einen bestimmten monatlichen Geldeingang. Sobald die Nutzer diesen nicht erreichen, kommen die Führungsgebühren auf sie zu. Wie hoch der Betrag ausfällt, unterscheidet sich bei den Finanzinstituten. Speziell Direktbanken verzichten auf den Mindestgehaltseingang. Bei Filialbanken liegt er unter Umständen bei über 4.000 Euro. Im Durchschnitt beläuft sich die im Monat geforderte Summe auf 1.000 Euro. Erhalten Sie ein niedrigeres Gehalt, stellt der Mindestgehaltseingang ein Problem dar. In dem Fall suchen Sie gezielt nach einer Bank, die keinen Mindestbetrag im Monat fordert. Des Weiteren achten Sie bei der Wahl eines Gehaltskontos auf die gebotenen Funktionen. Zu einem Girokonto für Gehalt erhalten Sie eine Girocard und auf Antrag eine Kreditkarte. Beide Karten erlauben das Geldabheben am Automaten sowie das bargeldlose Bezahlen. Personen mit einem geringen Gehalt profitieren von einer Kreditkarte ohne Jahresgebühr. Zusätzlich eignet sich für sie ein Girokonto mit einem Dispokredit. Die Bank richtet diesen ein, sofern die Nutzer über die nötige Bonität verfügen. Niedrige Dispozinsen erweisen sich als vorteilhaft.

Bevor Sie sich für ein Gehaltskonto entscheiden, vergleichen Sie die Konditionen bei Filial- und Direktbanken. Werfen Sie einen aufmerksamen Blick auf die Kosten bei der Kontoführung. Zahlreiche Finanzdienstleister werben mit kostenlosen Girokonten. Jedoch kommt es vor, dass die Banken die gebührenfreie Kontoführung an spezielle Bedingungen knüpfen. Beispielsweise fordern sie einen bestimmten monatlichen Geldeingang. Sobald die Nutzer diesen nicht erreichen, kommen die Führungsgebühren auf sie zu. Wie hoch der Betrag ausfällt, unterscheidet sich bei den Finanzinstituten. Speziell Direktbanken verzichten auf den Mindestgehaltseingang. Bei Filialbanken liegt er unter Umständen bei über 4.000 Euro. Im Durchschnitt beläuft sich die im Monat geforderte Summe auf 1.000 Euro. Erhalten Sie ein niedrigeres Gehalt, stellt der Mindestgehaltseingang ein Problem dar. In dem Fall suchen Sie gezielt nach einer Bank, die keinen Mindestbetrag im Monat fordert. Des Weiteren achten Sie bei der Wahl eines Gehaltskontos auf die gebotenen Funktionen. Zu einem Girokonto für Gehalt erhalten Sie eine Girocard und auf Antrag eine Kreditkarte. Beide Karten erlauben das Geldabheben am Automaten sowie das bargeldlose Bezahlen. Personen mit einem geringen Gehalt profitieren von einer Kreditkarte ohne Jahresgebühr. Zusätzlich eignet sich für sie ein Girokonto mit einem Dispokredit. Die Bank richtet diesen ein, sofern die Nutzer über die nötige Bonität verfügen. Niedrige Dispozinsen erweisen sich als vorteilhaft.

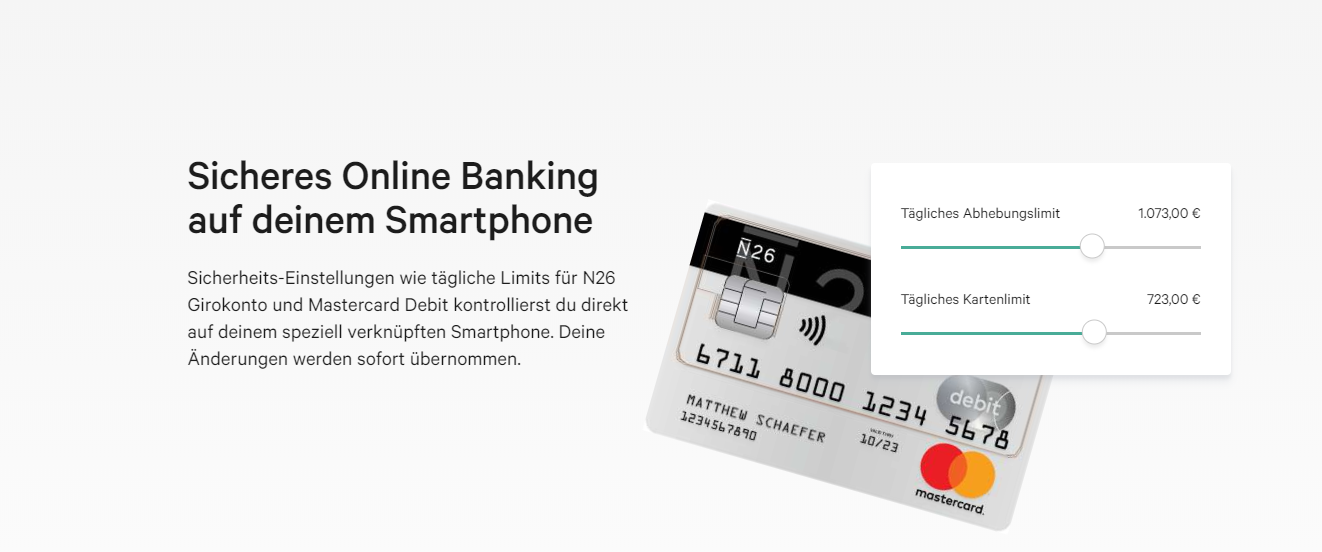

Nutzen Sie das sichere Online Banking bei N26

Prämien und Sicherheit beim Gehaltskonto

Finanzdienstleister akquirieren Kunden mit Prämien. Dazu gehören beispielsweise vergünstigte Konditionen oder ein Startguthaben auf dem Konto. Die Sonderangebote unterscheiden sich bei den Banken. Ebenso kommt es vor, dass Anbieter auf diese Vergünstigungen verzichten. Ein Kontenvergleich lohnt sich, um bei der Kontoeröffnung Geld zu sparen oder eine Bonuszahlung zu erhalten. Ein empfehlenswertes Gehaltskonto erlaubt das Online-Banking. Bei dieser Funktion achten Sie auf die Sicherheit, die Ihnen die gewählte Bank bietet. Um Ihre Daten vor unbefugtem Zugriff zu schützen, nutzen Finanzdienstleister beispielsweise eine sichere Verschlüsselung. Zusätzlich informieren Sie sich vor dem Eröffnen des Kontos über die Einlagensicherung des Finanzinstituts. Banken mit Sitz in der Europäischen Union bieten eine gesetzliche Einlagensicherung von 100.000 Euro bei natürlichen Personen. Befindet sich der Hauptsitz des Finanzdienstleisters in Deutschland, greifen zusätzlich Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Diese schützen das Kapital der Kunden von Privatbanken innerhalb der Bundesrepublik.

Finanzdienstleister akquirieren Kunden mit Prämien. Dazu gehören beispielsweise vergünstigte Konditionen oder ein Startguthaben auf dem Konto. Die Sonderangebote unterscheiden sich bei den Banken. Ebenso kommt es vor, dass Anbieter auf diese Vergünstigungen verzichten. Ein Kontenvergleich lohnt sich, um bei der Kontoeröffnung Geld zu sparen oder eine Bonuszahlung zu erhalten. Ein empfehlenswertes Gehaltskonto erlaubt das Online-Banking. Bei dieser Funktion achten Sie auf die Sicherheit, die Ihnen die gewählte Bank bietet. Um Ihre Daten vor unbefugtem Zugriff zu schützen, nutzen Finanzdienstleister beispielsweise eine sichere Verschlüsselung. Zusätzlich informieren Sie sich vor dem Eröffnen des Kontos über die Einlagensicherung des Finanzinstituts. Banken mit Sitz in der Europäischen Union bieten eine gesetzliche Einlagensicherung von 100.000 Euro bei natürlichen Personen. Befindet sich der Hauptsitz des Finanzdienstleisters in Deutschland, greifen zusätzlich Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Diese schützen das Kapital der Kunden von Privatbanken innerhalb der Bundesrepublik.

Jetzt weiter zu N26 und Girokonto eröffnen!

Empfehlenswerte Zusatzangebote bei einem Girokonto für Gehalt

Zu den Zusatzangeboten zahlreicher Banken gehört als Beispiel eine gebührenfreie Kreditkarte. Mit dieser gehen weitere Leistungen einher. Mehrere Kreditkartengesellschaften bieten ihren Kunden:

Zu den Zusatzangeboten zahlreicher Banken gehört als Beispiel eine gebührenfreie Kreditkarte. Mit dieser gehen weitere Leistungen einher. Mehrere Kreditkartengesellschaften bieten ihren Kunden:

- eine kostenfreie Reiserücktrittsversicherung,

- eine kostenlose Auslandskrankenversicherung,

- bevorzugten Kundenservice,

- Sonderangebote beim Shoppen in Partnergeschäften.

Bei der Auswahl des Girokontos achten Sie auf die Bedingungen der Zusatzangebote. Unter Umständen gelten diese ausschließlich für einen bestimmten Zeitraum. Als Beispiel offerieren Ihnen viele Banken nur im ersten Jahr die Kreditkarte ohne Gebühren. Ab dem zweiten Jahr verlangen sie die regulären Kreditkartengebühren.

Die N26 bietet ein einfaches, sicheres & kostenloses Girokonto

Ein Gehaltskonto für Verschuldete – geht das?

Die Vielzahl der Banken verweigert Personen mit einem niedrigen Schufa-Score ein klassisches Girokonto. Gleiches gilt für Menschen mit einer negativen Bewertung bei der Wirtschaftsauskunftei. Um dennoch ein Gehaltskonto zu eröffnen, suchen die Betroffenen nach einem Konto ohne Schufa. Bei den schufafreien Konten führen die Anbieter bei der Kontoeröffnung keine Schufa-Abfrage durch. Alternativ bringen sie den Schufa-Score der Antragsteller in Erfahrung, verweigern den Nutzern aber das Konto nicht. Bei einem Basiskonto gehen die Finanzdienstleister auf die Weise vor. Alternativ entscheiden sich verschuldete Arbeitnehmer für ein Guthabenkonto. Da kein Dispokredit existiert, häufen sie keine weiteren Schulden an. Ihnen steht ausschließlich das Geld auf dem Konto zur Verfügung.

Die Vielzahl der Banken verweigert Personen mit einem niedrigen Schufa-Score ein klassisches Girokonto. Gleiches gilt für Menschen mit einer negativen Bewertung bei der Wirtschaftsauskunftei. Um dennoch ein Gehaltskonto zu eröffnen, suchen die Betroffenen nach einem Konto ohne Schufa. Bei den schufafreien Konten führen die Anbieter bei der Kontoeröffnung keine Schufa-Abfrage durch. Alternativ bringen sie den Schufa-Score der Antragsteller in Erfahrung, verweigern den Nutzern aber das Konto nicht. Bei einem Basiskonto gehen die Finanzdienstleister auf die Weise vor. Alternativ entscheiden sich verschuldete Arbeitnehmer für ein Guthabenkonto. Da kein Dispokredit existiert, häufen sie keine weiteren Schulden an. Ihnen steht ausschließlich das Geld auf dem Konto zur Verfügung.

Eignet sich ein Gehaltskonto für Auszubildende?

Damit Auszubildende ihr Ausbildungsgehalt bekommen, benötigen sie ein Girokonto. Zahlreiche Banken bieten ihnen ein Konto ohne Kontoführungsgebühr. Das „junge Konto“ oder „Azubi-Konto“ geht bis zu einer bestimmten Altersgrenze der Kontoinhaber ohne Kosten einher. Die Grenze liegt im Normalfall bei 25 Lebensjahren. Bis zu ihrer Volljährigkeit verzichten die Nutzer auf einen Dispokredit. Diesen räumen die Finanzinstitute ausschließlich mündigen Personen ein. Die Höhe des Kreditrahmens orientiert sich an dem Ausbildungsgehalt der Kunden. Berufseinsteiger wählen im Idealfall ein Konto, bei dem ihnen die Bank dauerhaft die Kontoführungsgebühren erlässt.

Jetzt weiter zu N26 und Girokonto eröffnen!

Filial- oder Direktbank – wo eröffnen Sie Ihr Gehaltskonto?

Für Menschen, die bei Finanzfragen auf eine persönliche Beratung Wert legen, eignet sich eine Filialbank. Das ausgewählte Kreditinstitut besitzt im Idealfall eine Zweigstelle in der Nähe Ihres Wohnorts. Vorwiegend Volksbanken und Sparkassen zeichnen sich durch ihre hohe Filialdichte aus. Allerdings verlangen Filialbanken oft hohe Kontoführungsgebühren. Um auf diese zu verzichten, entscheiden sich Arbeitnehmer für Direktbanken. Bei diesen erfolgen Beratungsgespräche telefonisch oder über das Internet. Da keine Filialen existieren, sparen die Finanzdienstleister Miet- und Personalkosten. Die Einsparungen geben mehrere Anbieter in Form einer gebührenfreien Kreditkarte an die Kunden weiter. Bei den Direktbanken wickeln Sie Aufträge online ab. In der Folge profitieren Sie von einer schnellen Ausführung. Ein weiterer Vorteil zahlreicher Internetbanken besteht in der kostenfreien Bargeldversorgung der Nutzer. Die Banken gehören einer Bankgesellschaft oder einem Bankenverband an. Aus dem Grund verfügen sie über ein weites Geldautomatennetz. Legen Sie auf die Online-Funktionen beim Verwalten Ihrer Finanzen Wert, empfiehlt sich ebenfalls eine Direktbank. Bei zahlreichen Anbietern profitieren Sie von einem vereinfachten Finanzmanagement, beispielsweise durch:

Für Menschen, die bei Finanzfragen auf eine persönliche Beratung Wert legen, eignet sich eine Filialbank. Das ausgewählte Kreditinstitut besitzt im Idealfall eine Zweigstelle in der Nähe Ihres Wohnorts. Vorwiegend Volksbanken und Sparkassen zeichnen sich durch ihre hohe Filialdichte aus. Allerdings verlangen Filialbanken oft hohe Kontoführungsgebühren. Um auf diese zu verzichten, entscheiden sich Arbeitnehmer für Direktbanken. Bei diesen erfolgen Beratungsgespräche telefonisch oder über das Internet. Da keine Filialen existieren, sparen die Finanzdienstleister Miet- und Personalkosten. Die Einsparungen geben mehrere Anbieter in Form einer gebührenfreien Kreditkarte an die Kunden weiter. Bei den Direktbanken wickeln Sie Aufträge online ab. In der Folge profitieren Sie von einer schnellen Ausführung. Ein weiterer Vorteil zahlreicher Internetbanken besteht in der kostenfreien Bargeldversorgung der Nutzer. Die Banken gehören einer Bankgesellschaft oder einem Bankenverband an. Aus dem Grund verfügen sie über ein weites Geldautomatennetz. Legen Sie auf die Online-Funktionen beim Verwalten Ihrer Finanzen Wert, empfiehlt sich ebenfalls eine Direktbank. Bei zahlreichen Anbietern profitieren Sie von einem vereinfachten Finanzmanagement, beispielsweise durch:

- das Einrichten ein oder mehrerer Unterkonten,

- dem automatischen Sortieren von Geldeingängen,

- einem schnellen Geldtransfer übers Smartphone.

Bieten Finanzdienstleister eine Banking-App an, kontrollieren Sie Geldeingänge bequem unterwegs.

INFO: Gutverdiener mit wenig Zeit profitieren vom Service einer Filialbank. Private Banken werben wohlhabende Kunden mit Sonderkonditionen.

Der Kundensupport der N26

Das beste Girokonto für Gehalt eröffnen

Wählen Arbeitnehmer ein Girokonto, vergleichen sie bei den Anbietern die Kosten. Des Weiteren überprüfen sie, welche Funktionen das Konto bietet. Treffen die Konditionen auf Wohlwollen, erfolgt die Kontoeröffnung. Zu dem Zweck stellen die Nutzer einen Antrag an den ausgewählten Finanzdienstleister. Bei Filialbanken geschieht das bei Bedarf in der Geschäftsstelle. Um Zeit zu sparen, verwenden Sie alternativ die Online-Formulare. In diesen erfragen die Finanzinstitute Ihre persönlichen Daten. Bei der Mehrzahl der Banken müssen Sie bestätigen, dass Sie einer Schufa-Abfrage zustimmen. Den Antrag zur Kontoeröffnung drucken Sie aus und senden ihn unterzeichnet dem Finanzdienstleister. Mehrere Banken schicken Ihnen diesen auf Wunsch vorgefertigt und unterschriftsreif per Post. Bei einer Online-Kontoeröffnung erfolgt eine Identifizierung mit einem Post-ident-Verfahren. Direktbanken bieten als Alternative ein Video-ident-Verfahren an. In beiden Fällen benötigen Sie ein offizielles Dokument, um Ihre Identität und Ihren Wohnort zu bestätigen. In Einzelfällen fordern Geldhäuser zusätzlich eine aktuelle Gehaltsbescheinigung.

Wählen Arbeitnehmer ein Girokonto, vergleichen sie bei den Anbietern die Kosten. Des Weiteren überprüfen sie, welche Funktionen das Konto bietet. Treffen die Konditionen auf Wohlwollen, erfolgt die Kontoeröffnung. Zu dem Zweck stellen die Nutzer einen Antrag an den ausgewählten Finanzdienstleister. Bei Filialbanken geschieht das bei Bedarf in der Geschäftsstelle. Um Zeit zu sparen, verwenden Sie alternativ die Online-Formulare. In diesen erfragen die Finanzinstitute Ihre persönlichen Daten. Bei der Mehrzahl der Banken müssen Sie bestätigen, dass Sie einer Schufa-Abfrage zustimmen. Den Antrag zur Kontoeröffnung drucken Sie aus und senden ihn unterzeichnet dem Finanzdienstleister. Mehrere Banken schicken Ihnen diesen auf Wunsch vorgefertigt und unterschriftsreif per Post. Bei einer Online-Kontoeröffnung erfolgt eine Identifizierung mit einem Post-ident-Verfahren. Direktbanken bieten als Alternative ein Video-ident-Verfahren an. In beiden Fällen benötigen Sie ein offizielles Dokument, um Ihre Identität und Ihren Wohnort zu bestätigen. In Einzelfällen fordern Geldhäuser zusätzlich eine aktuelle Gehaltsbescheinigung.

Jetzt weiter zu N26 und Girokonto eröffnen!

Fazit: Gehaltskonten vergleichen lohnt sich

Bei einem Gehaltskonto handelt es sich um ein klassisches Girokonto. Dieses benutzen Sie, um Ihr Gehalt zu sammeln und die Finanzen zu verwalten. Zu dem Zweck benötigen Sie die regulären Funktionen, die Girokonten bieten. Zu ihnen gehören Überweisungen sowie Lastschriften. Zu einem Gehaltskonto erhalten Sie eine Girocard. Zusätzlich beantragen Sie auf Wunsch eine Kreditkarte. Von günstigen Konditionen profitieren die Arbeitnehmer bei Direktbanken. Diese verzichten im Normalfall auf die Kontoführungsgebühr. Mehrere Anbieter offerieren ihren Kunden eine kostenfreie Kreditkarte. Durch das Online-Banking erfolgt das Verwalten der eigenen Finanzen schnell und übersichtlich. Interessieren sich Bankkunden für einen persönlichen Service, wenden sie sich an eine Filialbank. Hierbei eignen sich Finanzinstitute mit einem dichten Filialnetz. Bei der Wahl eines Girokontos für das Gehalt achten Sie auf die Sicherheit Ihrer Daten sowie die Einlagensicherung der Bank. Durch einen Bankenvergleich erfahren Sie, welches Geldhaus eine Kontoeröffnung mit Prämien honoriert. Als Bonus erhalten Sie beispielsweise ein Startguthaben. Vermeiden Sie Gehaltskonten mit einem monatlichen Mindestgehaltseingang.

Bei einem Gehaltskonto handelt es sich um ein klassisches Girokonto. Dieses benutzen Sie, um Ihr Gehalt zu sammeln und die Finanzen zu verwalten. Zu dem Zweck benötigen Sie die regulären Funktionen, die Girokonten bieten. Zu ihnen gehören Überweisungen sowie Lastschriften. Zu einem Gehaltskonto erhalten Sie eine Girocard. Zusätzlich beantragen Sie auf Wunsch eine Kreditkarte. Von günstigen Konditionen profitieren die Arbeitnehmer bei Direktbanken. Diese verzichten im Normalfall auf die Kontoführungsgebühr. Mehrere Anbieter offerieren ihren Kunden eine kostenfreie Kreditkarte. Durch das Online-Banking erfolgt das Verwalten der eigenen Finanzen schnell und übersichtlich. Interessieren sich Bankkunden für einen persönlichen Service, wenden sie sich an eine Filialbank. Hierbei eignen sich Finanzinstitute mit einem dichten Filialnetz. Bei der Wahl eines Girokontos für das Gehalt achten Sie auf die Sicherheit Ihrer Daten sowie die Einlagensicherung der Bank. Durch einen Bankenvergleich erfahren Sie, welches Geldhaus eine Kontoeröffnung mit Prämien honoriert. Als Bonus erhalten Sie beispielsweise ein Startguthaben. Vermeiden Sie Gehaltskonten mit einem monatlichen Mindestgehaltseingang.