Mikrofinanzfonds: Gehören sie ins Portfolio?

Dezember 31, 2018 4:48 pmMikrofinanzfonds sind womöglich eine der Geldanlagen mit dem größten Nutzen für die Bevölkerung in Entwicklungs- und Schwellenländer. Hilfe zur Selbsthilfe lautet das Motto. Für viele soll diese Art der Kreditvergabe sogar die klassische Entwicklungshilfe zunehmend ersetzen. Bislang deutet alles darauf hin, dass Mikrokredite zusammen mit dem notwendigen Wissenstransfer ganze Regionen aufblühen lassen kann.

Investoren freut dies. Mikrofinanzfonds brachten bislang eine weitestgehend stabile Rendite und weisen zudem eine vergleichsweise geringe Korrelation zu anderen Geldanlagen für Privatanleger, wie Aktien oder Geldmarktfonds, auf.

- Mikrofinanzfonds ermöglichen Kleinkredite für Investitionen

- Hilfe zur Selbsthilfe

- Risiko-Rendite-Verhältnis bislang gut

- Mikrokreditfonds auf nationaler Ebene

Was sind Mikrofinanzfonds?

Eine Vielzahl an Menschen haben keinen Zugang zum Finanzdienstleistungssektor. Sie können keine Sicherheiten vorweisen, haben kein regelmäßiges Zentrum und leben zudem in örtlicher Entfernung zu den Stadtzentren und somit Banken. Allerdings können schon kleine Investitionen ein Leben verändern. Investitionen wie Nähmaschinen sind nicht teuer und können in die Selbstständigkeit führen. Mikrokredite verleiht geringe Kreditbeträge an wirtschaftliche schwache Kreditnehmer aus Entwicklungs- und Schwellenländern und zeigen so Wege aus der Armut.

Eine Vielzahl an Menschen haben keinen Zugang zum Finanzdienstleistungssektor. Sie können keine Sicherheiten vorweisen, haben kein regelmäßiges Zentrum und leben zudem in örtlicher Entfernung zu den Stadtzentren und somit Banken. Allerdings können schon kleine Investitionen ein Leben verändern. Investitionen wie Nähmaschinen sind nicht teuer und können in die Selbstständigkeit führen. Mikrokredite verleiht geringe Kreditbeträge an wirtschaftliche schwache Kreditnehmer aus Entwicklungs- und Schwellenländern und zeigen so Wege aus der Armut.

Die Kredite werden üblicherweise von Mikrofinanzinstituten vermittelt, die ihr Geld wiederum aus speziellen Fonds erhalten, die entweder aus Spenden oder Investitionen gespeist werden. Mikrokredite gelten als einer der besten Wege der Entwicklungshilfe, weil sie eigenverantwortliche Projekte fördert und Unabhängigkeit ermöglicht, anstatt Abhilfe zu schaffen.

Viele Kreditinstitute knüpfen die Vergabe von Krediten oftmals an Bedingungen wie Schulpflicht für Kinder oder finanzieren regenerative Energiequellen, sodass nicht nur die absolute Armut bekämpft wird, sondern auch die Umwelt profitiert. Es gibt zudem auch Gruppenkredite, bei denen die einzelnen Kreditnehmer füreinander bürgen und so der Anreiz, zusammenzuarbeiten, deutlich gestärkt wird.

Für die Idee erhielt Muhammad Yunus im Jahr 2006 einen Friedensnobelpreis. Das Konzept ist also noch nicht all zu lange auf dem Markt, es gibt jedoch immer mehr Anbieter und inzwischen auch einige belastbare Daten zum Erfolg.

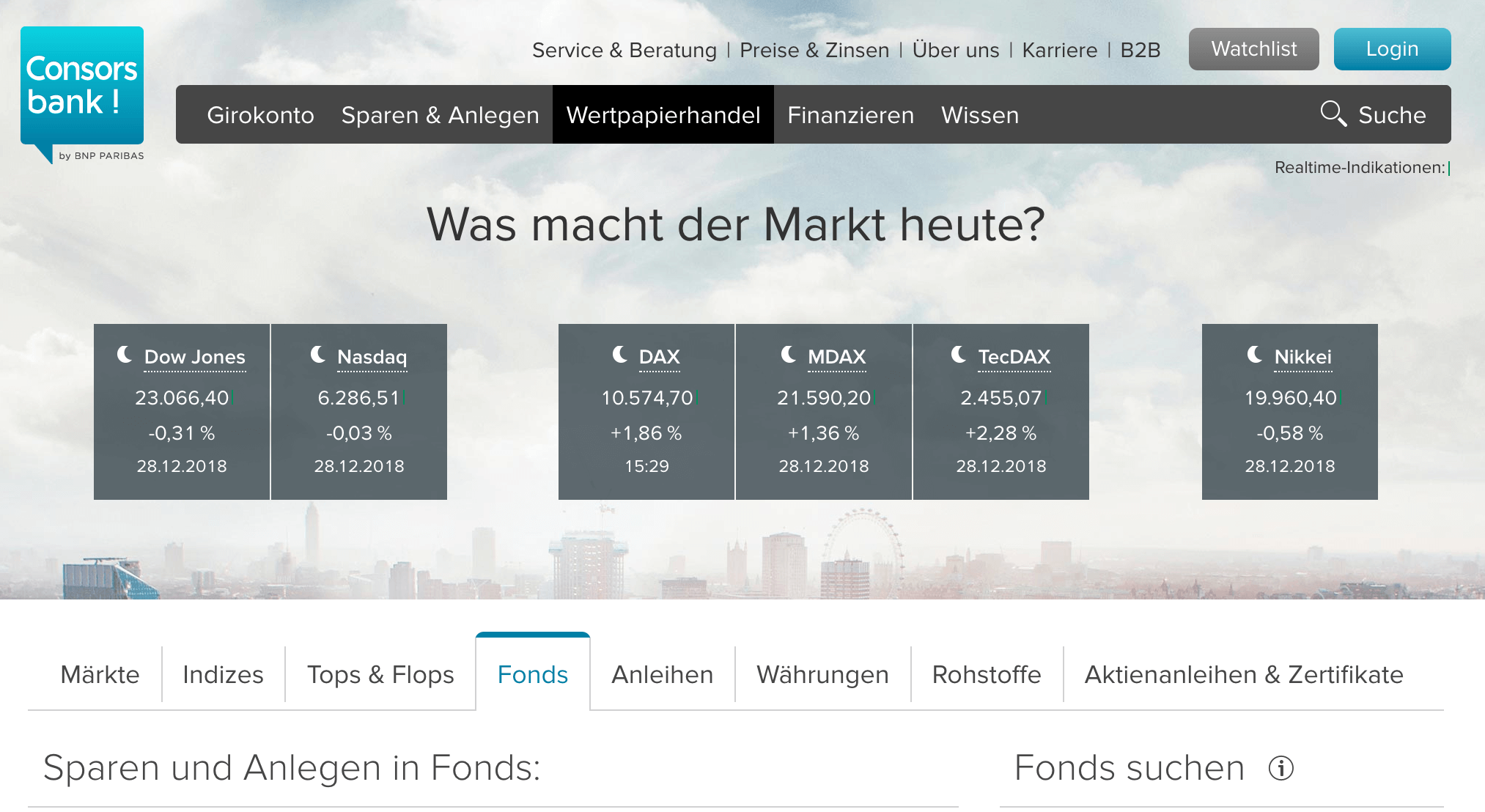

Die Consorsbank bietet ein großes Produktangebot an – darunter auch Fonds

Welche Vorteile haben Kreditnehmer und die Region?

Mikrofinanzfonds gelten aus verschiedenen Gründen als besonders vorteilhaft für die Entwicklungshilfe und natürlich auch die Kreditnehmer selbst. Dies resultiert aus verschiedenen Vorteilen und Effekten, darunter unter anderem:

- Hilfe zur Selbsthilfe

- Wirtschaft wird gestärkt

- Erhöhte Effektivität im Vergleich zu anderen Entwicklungshilfen

- Gleichstellung wird gefördert (überwiegend Kreditnehmerinnen)

Als einer der größten Vorteile gilt dabei, dass die Kreditnehmer völlig eigenverantwortlich handeln und selbstständig ein Projekt ins Leben rufen. Dieses ist für sie, die Region und den Markt in der Regel oftmals deutlich passender als viele andere Arten der Entwicklungshilfe. Zudem treten sie zu keinem Zeitpunkt als Bittsteller auf, sondern sind Geschäftspartner der Banken. Dadurch, dass sie unmittelbar in der Verantwortung stehen und natürlich auch haftbar sind, ist die Motivation in der Regel sehr groß, den Kredit auch zurückzuzahlen. Zusätzlich vermitteln viele der Mikrokreditinstitute auch unternehmerisches Wissen und tragen so zum Erfolg bei.

Als einer der größten Vorteile gilt dabei, dass die Kreditnehmer völlig eigenverantwortlich handeln und selbstständig ein Projekt ins Leben rufen. Dieses ist für sie, die Region und den Markt in der Regel oftmals deutlich passender als viele andere Arten der Entwicklungshilfe. Zudem treten sie zu keinem Zeitpunkt als Bittsteller auf, sondern sind Geschäftspartner der Banken. Dadurch, dass sie unmittelbar in der Verantwortung stehen und natürlich auch haftbar sind, ist die Motivation in der Regel sehr groß, den Kredit auch zurückzuzahlen. Zusätzlich vermitteln viele der Mikrokreditinstitute auch unternehmerisches Wissen und tragen so zum Erfolg bei.

Ein weiterer Vorteil ergibt sich zudem daraus, dass es sich oftmals um Kreditnehmerinnen handelt. Sie sind oftmals noch stärker von Armut betroffen als Männer und sind zugleich in der Regel dafür verantwortlich, dass es der gesamten Familie gutgeht. Sie geben Geld deswegen oftmals sinnvoller aus. Das ökonomische Empowerment stärkt zudem ihre Rolle in der Familie und in der Gemeinschaft.

Weiter zur Consorsbank: www.consorsbank.de

Welche Vor- und Nachteile haben Anleger?

Bei der Finanzierung von Mikrofinanzfonds ist der größte Vorteil natürlich, dass es sich um eine ethische Geldanlage handelt, die von manchen sogar als Alternative zum Spenden beworben wird. Wer sein Geld mit einem guten Gewissen für sich arbeiten lassen möchte, kommt deswegen derzeit kaum umhin, in Mikrofinanzfonds zu investieren. Allerdings ist das Geschäft alles andere als wohltätig, viele Akteure wollen dabei Geld verdienen. Auch deswegen lohnt es sich, die Qualität der jeweiligen Mikrokredite zu hinterfragen.

Bei der Finanzierung von Mikrofinanzfonds ist der größte Vorteil natürlich, dass es sich um eine ethische Geldanlage handelt, die von manchen sogar als Alternative zum Spenden beworben wird. Wer sein Geld mit einem guten Gewissen für sich arbeiten lassen möchte, kommt deswegen derzeit kaum umhin, in Mikrofinanzfonds zu investieren. Allerdings ist das Geschäft alles andere als wohltätig, viele Akteure wollen dabei Geld verdienen. Auch deswegen lohnt es sich, die Qualität der jeweiligen Mikrokredite zu hinterfragen.

Wie immer gibt es allerdings auch bei dieser Geldanlage einige Nachteile. So investiert kaum ein Fonds ausschließlich in Mikrokredit. Das Risiko ist im Vergleich zu anderen Krediten gering und weist keine Korrelation zu Aktien- und Geldmärkten auf. Gerade in Zeiten der geringen Zinsen zeigte sich in den letzten Jahren zwar, dass Mikrofinanzfonds die Indizes deutlich schlagen konnte. Mit den steigenden Zinssätzen im Westen werden die Mikrokreditfonds jedoch wieder deutlich unattraktiver.

Anleger müssen zudem bedenken, dass es keine Zinsgarantie gibt. Das Risiko für Verluste ist allerdings gering. Die Mikrokreditfonds sind in der Regel mit ausreichend Kapital bestückt, um eine sehr breite Diversifizierung zu erreichen. Oftmals investieren sie auch in andere Geldmarktprodukte und erreichen so noch mehr Sicherheit.

Ein weiterer Nachteil können die Kosten beim Erwerb sein. Ein Ausgabeaufschlag zwischen 2,5 und 5 % gehört in der Regel dazu. Wer am Geldmarkt investieren möchte, kann viele günstigere Alternativen finden.

Consorsbank Depot eröffnen und in Fonds oder andere Produkte investieren

Sind Mikrokredite tatsächlich so hilfreich?

Mikrokredite galten lange Zeit als eine Art Allheilmittel bei der Entwicklungshilfe. Zahlreiche Vorteile dieser Art der Finanzhilfe sorgten dafür, dass sie schnell an Beliebtheit gewannen. Und tatsächlich weisen viele Studien darauf hin, dass es sich bei Mikrokrediten tatsächlich um eine Art der Hilfe handelt, die effektiv dazu beitragen kann, dass einkommensschwachen Menschen in Entwicklungs -und Schwellenländern ihre Situation selbst verbessern können.

Mikrokredite galten lange Zeit als eine Art Allheilmittel bei der Entwicklungshilfe. Zahlreiche Vorteile dieser Art der Finanzhilfe sorgten dafür, dass sie schnell an Beliebtheit gewannen. Und tatsächlich weisen viele Studien darauf hin, dass es sich bei Mikrokrediten tatsächlich um eine Art der Hilfe handelt, die effektiv dazu beitragen kann, dass einkommensschwachen Menschen in Entwicklungs -und Schwellenländern ihre Situation selbst verbessern können.

Allerdings sind Mikrokredite zumindest teilweise auch in die Kritik geraten. Grund dafür ist allerdings weniger das Prinzip an sich, als die Ausführung – und diese auch nicht immer. Die Vergabe von Mikrokrediten ist nur unter bestimmten Bedingungen sinnvoll. So müssen die Kreditnehmer ausreichend geschult sein, um mit dem Darlehen umgehen zu können und sich nicht sinnlos zu verschulden. Außerdem müssen die Banken vermeiden, dass sich Kreditnehmer überschulden.

Die Kritik an Mikrokredite wird vor allem dann berechtigt, wenn die Mikrofinanzfonds mit nicht ausreichend seriösen Partnern zusammenarbeiten. Eine Herausforderung ist dabei natürlich auch die Entfernung. Ist der Sitz des Mikrofinanzfonds Deutschland, das Geld wird jedoch in Schwellenländern durch dortige Unternehmen verteilt, ist eine Kontrolle schwierig. Dies sorgt dafür, dass es immer wieder Berichte von Wucherzinsen und überschuldeten Kreditnehmern gibt. So gab es beispielsweise 2010 diverse Berichte von verzweifelten indischen Kreditnehmern, von denen 54 durch die Banken sogar in den Selbstmord getrieben worden sein sollen. Seitdem kontrollieren die meisten Fonds ihre Partner allerdings sorgfältiger und diese Vorfälle ändern natürlich nichts daran, dass die Idee gut ist und hilfreich sein kann.

Weiter zur Consorsbank: www.consorsbank.de

Lohnen sich Investments in Mikrokredite?

Rein finanziell gesehen gibt es sicherlich bessere Anlagemöglichkeiten als das Investment in Mikrokredite. Letztlich sind Anleger vergleichsweise unflexibel und die Kosten durch den Verwaltungsaufwand und den Kauf sind hoch. Dem Anleger selbst bleiben so in den seltensten Fällen weniger als zwei Prozent Rendite. Gemessen daran, dass die Kreditnehmer eher um die 30 Prozent Zinsen auf ihr Guthaben zahlen müssen, ist diese Rendite klein. Allerdings dürfen Anleger dabei nicht vergessen, dass sie keineswegs grundlos benachteiligt werden. Der hohe Personalaufwand verschlingt ein Großteil der Zinsen. Es gibt jedoch keine andere Möglichkeit, das Geld auch tatsächlich an den Kreditnehmer zu bringen.

Rein finanziell gesehen gibt es sicherlich bessere Anlagemöglichkeiten als das Investment in Mikrokredite. Letztlich sind Anleger vergleichsweise unflexibel und die Kosten durch den Verwaltungsaufwand und den Kauf sind hoch. Dem Anleger selbst bleiben so in den seltensten Fällen weniger als zwei Prozent Rendite. Gemessen daran, dass die Kreditnehmer eher um die 30 Prozent Zinsen auf ihr Guthaben zahlen müssen, ist diese Rendite klein. Allerdings dürfen Anleger dabei nicht vergessen, dass sie keineswegs grundlos benachteiligt werden. Der hohe Personalaufwand verschlingt ein Großteil der Zinsen. Es gibt jedoch keine andere Möglichkeit, das Geld auch tatsächlich an den Kreditnehmer zu bringen.

Eine der zentralen Herausforderungen ist dabei natürlich, dass von jedem Kreditnehmer nur kleine Kreditkosten gezahlt werden, der Aufwand jedoch so groß ist, wie bei einem Kredit mit höheren Beträgen. Die Mikrofinanzinstitute müssen bei jedem Antrag prüfen, ob:

- Der Kreditnehmer sich nicht überschuldet

- Das Geschäftsmodell im entsprechenden Markt tragfähig ist

- Der Kreditnehmer die sozialen Kriterien erfüllt

Hinzu kommt die Wissensvermittlung, die die Kreditvergabe bei Mikrokrediten noch einmal aufwändiger macht. Die große Differenz zwischen Anlegerrendite und Kreditzinsen erklärt sich so.

Das bedeutet auch, dass es kaum möglich ist, die Mikrokredite mit noch höherer Rendite für Anleger anzubieten. Der Aufwand ist zu groß und noch höhere Zinsen würden zu Überschuldung führen und könnten den positiven Effekt der Kredite sogar umkehren.

In Mikrokredite zu investieren lohnt sich also letztlich immer dann, wenn Anleger von dem Konzept überzeugt sind und ihr Geld ethisch investieren möchten.

Bei auxmoney ist eine durchschnittliche Rendite von 5% möglich

Welche Merkmale haben gute Mikrofinanzfonds?

Die Fonds für Mikrokredite stehen vor der Herausforderung, finanzielles Interesse der Anleger mit den Entwicklungschancen vor Ort in Einklang bringen zu müssen. Dass dies nicht immer leicht ist, zeigten auch die Fehlentwicklungen in diesem Segment. Es ist deswegen von großer Wichtigkeit für die Fonds, vor Ort vertrauenswürdige und seriöse Partner zu finden und diese dennoch ausreichend zu kontrollieren.

Die Fonds für Mikrokredite stehen vor der Herausforderung, finanzielles Interesse der Anleger mit den Entwicklungschancen vor Ort in Einklang bringen zu müssen. Dass dies nicht immer leicht ist, zeigten auch die Fehlentwicklungen in diesem Segment. Es ist deswegen von großer Wichtigkeit für die Fonds, vor Ort vertrauenswürdige und seriöse Partner zu finden und diese dennoch ausreichend zu kontrollieren.

Eine der wichtigsten Eigenschaften von guten Fonds im Mikrofinanzfonds Vergleich ist Transparenz. Sie ermöglicht es erst, die Qualität einschätzen zu können. Sinnvoll ist es in jedem Fall, wenn alle Mikrofinanzinstitute vollständig aufgelistet werden. Eine Vorstellung durch die Fondsgesellschaft ist optimal. Eine Auflistung findet sich in der Regel in den Halbjahres- und Jahresberichten der Anbieter. Diese Liste eignet sich sehr gut, um auch negative Berichte abzugleichen.

Relevant ist zudem in jedem Falle auch, mit welchen Bedingungen die Kreditvergabe verknüpft ist. Möglich sind:

- Inanspruchnahme von Weiterbildungen, auch zur Lebensführung

- Schulpflicht der Kinder

- Kreditnehmergruppen

- Ökologische Aspekte

Grundsätzlich sollten Anleger darauf achten, dass die Anbieter ihre Ziele klar formulieren und auch thematisieren, wie sie diese erreichen möchten. Dazu zählen nicht nur die finanziellen Kennzahlen wie Zinssatz und Ausfallquote. Wichtiger können für Anleger in diese Art von Fonds soziale Aspekte sein.

Weiter zur Consorsbank: www.consorsbank.de

Warum werden Mikrokredite oft an Gruppen vergeben?

Die meisten Mikrofinanzinstitute arbeiten so, dass sie die Mikrokredite an Gruppen vergeben, die dafür gemeinsam Verantwortung übernehmen. Die einzelnen Mitglieder werden dabei üblicherweise von der Gruppe selbst ausgewählt, sodass von Beginn an eine Vertrauensbasis entstehen kann.

Die meisten Mikrofinanzinstitute arbeiten so, dass sie die Mikrokredite an Gruppen vergeben, die dafür gemeinsam Verantwortung übernehmen. Die einzelnen Mitglieder werden dabei üblicherweise von der Gruppe selbst ausgewählt, sodass von Beginn an eine Vertrauensbasis entstehen kann.

Sie treffen sich regelmäßig und tauschen sich aus. Sollte eines der Mitglieder seine Rate nicht zurückzahlen, bürgt die Gruppe für ihn. Dementsprechend groß ist die Motivation der einzelnen Kreditnehmer, sich in der Gruppe regelmäßig auszutauschen und alle Gruppenmitglieder zu unterstützen. Der Kreditbetreuer achtet dabei nicht nur auf die Rückzahlung der Kredite, sondern begleitet und unterstützt die Kreditnehmer bei ihren Vorhaben. Auf diese Weise erhalten die Gruppenteilnehmer oftmals deutlich mehr Möglichkeiten der Weiterbildung und des Austauschs als bei Einzelkreditnehmern.

Die Vergabe von Gruppenkrediten hat also verschiedene Vorteile. Natürlich hilft der Erfahrungsaustausch bei der neugegründeten Geschäftstätigkeit. Oftmals ergeben sich auch Möglichkeiten zur Zusammenarbeit, der Gemeinschaftssinn wird gestärkt. Die Kreditnehmer werden auf diese Weise zudem unabhängiger von ihren Familien und erhalten dort einen Rückhalt. Oftmals finden sich auf diese Weise auch neue Führungspersönlichkeiten, die in der Lage sind, die Gemeinschaft mitzureißen.

Für Investoren sinkt auf diese Weise die Ausfallquote noch einmal weiter. Es ist allerdings nicht in jeder Region und bei allen Projekten sinnvoll, Kreditnehmergruppen zu bilden.

Mikrofinanzfonds vs. Mikrokreditfonds: Entscheidender Unterschied

Mikrofinanzfonds und Mikrokreditfonds werden häufig miteinander verwechselt. Sowohl bei Mikrofinanzfonds als auch beim Mikrokreditfonds Deutschland geht es letztlich darum, dass Kreditnehmer gefördert werden, die keinen hohen Kapitalbedarf haben und diesen dennoch nicht durch herkömmliche Banken decken können. Im Gegensatz zu Mikrofinanzfonds handelt es sich bei dem Mikrokreditfonds Deutschland jedoch um einen Kredit, der sich speziell an Kleinunternehmen, kreative Selbstständige oder Gründer und junge Unternehmen richtet, während Mikrofinanzfonds Deutschland als Investitionsort nicht interessiert.

Mikrofinanzfonds und Mikrokreditfonds werden häufig miteinander verwechselt. Sowohl bei Mikrofinanzfonds als auch beim Mikrokreditfonds Deutschland geht es letztlich darum, dass Kreditnehmer gefördert werden, die keinen hohen Kapitalbedarf haben und diesen dennoch nicht durch herkömmliche Banken decken können. Im Gegensatz zu Mikrofinanzfonds handelt es sich bei dem Mikrokreditfonds Deutschland jedoch um einen Kredit, der sich speziell an Kleinunternehmen, kreative Selbstständige oder Gründer und junge Unternehmen richtet, während Mikrofinanzfonds Deutschland als Investitionsort nicht interessiert.

Die mögliche Kredithöhe beträgt hierbei zwischen 1.000 Euro und 20.000 Euro insgesamt, wobei auch mehrere Raten möglich sind. Die Zinsen betragen derzeit knapp unter zehn Prozent. Im Gegensatz zu Mikrokreditfonds ist es Privatanlegern nicht möglich, hiervon zu profitieren. Stattdessen kommen Mittel des Bundes zum Einsatz. Der Fonds trägt sich allerdings selbst, die Kreditnehmer finanzieren also die späteren Kreditnehmer. Zinsen und andere Kosten sorgen dafür, dass sich der Fonds auch weiterhin selbst tragen kann.

Mikrokreditfonds gibt es in Deutschland schon seit 2000. Es gibt inzwischen eine Reihe von Mikrokreditinstituten, bei denen ein Kredit abgeschlossen werden kann. Diese übernehmen allerdings primär die Kundenbetreuung und Kundengewinnung. Die Kredite selbst werden von einer anderen Bank vergeben, die Abwicklung und den Kundenkontakt übernimmt diese jedoch zu keinem Zeitpunkt.

Auch durch Projekte wie dem Mikrokreditfonds Deutschland und dem großen Erfolg zeigt sich, dass Kleinkredite selbst in wirtschaftsstarken Regionen eine wichtige Ergänzung sind. Allein zwischen 2007 und 2013 wurden mehr als 18.000 Kleinkredite vergeben.

Die Consorsbank bietet das Trading auch von unterwegs via App an

Fazit: Mikrofinanzfonds könnten Portfolio bereichern

Mikrofinanzfonds sind hinsichtlich ihres Risiko-Renditeprofils nicht unbedingt konkurrenzlos. Der hohe Aufwand bei der Vergabe von Krediten und der Kontrolle der Kreditnehmer führt letztlich dazu, dass von den recht hohen Zinsen nur ein geringer Anteil bei den Geldgebern ankommen können. Auf der anderen Seite hat das Investment jedoch auch durchaus Vorteile. In den Portfolios könnte es vor allem deswegen eine gute Figur machen, weil es nur wenig mit anderen klassischen Privatanleger-Märkten korreliert. Zur Absicherung sind die Fonds auch aufgrund geringer Ausfallquoten sehr gut geeignet.

Mikrofinanzfonds sind hinsichtlich ihres Risiko-Renditeprofils nicht unbedingt konkurrenzlos. Der hohe Aufwand bei der Vergabe von Krediten und der Kontrolle der Kreditnehmer führt letztlich dazu, dass von den recht hohen Zinsen nur ein geringer Anteil bei den Geldgebern ankommen können. Auf der anderen Seite hat das Investment jedoch auch durchaus Vorteile. In den Portfolios könnte es vor allem deswegen eine gute Figur machen, weil es nur wenig mit anderen klassischen Privatanleger-Märkten korreliert. Zur Absicherung sind die Fonds auch aufgrund geringer Ausfallquoten sehr gut geeignet.

Hinzu kommt der soziale Aspekt. Mikrofinanzkredite helfen Sozialschwachen, Fuß auf den Märkten zu fassen, eigenes Einkommen zu generieren und bietet so Wege aus der Armut. Zudem tragen sie zur Gleichstellung von Frauen bei und verringern Umweltverschmutzung und Bildungsarmut. Für viele stellen Mikrokredite deswegen die beste Art der Entwicklungshilfe dar. Gerade für den sozialen Aspekt ist es jedoch von großer Wichtigkeit, dass der Fonds nur mit vertrauenswürdigen Mikrofinanzinstituten zusammenarbeitet.