Gerade der Mittelstand hat häufig einen großen Bedarf an Finanzierungen. Allerdings ist es nicht so einfach, aus dem breit gefächerten Angebot den passenden Kredit herauszufiltern. Um Zeit und Aufwand zu sparen, wurde COMPEON gegründet. Die COMPEON Erfahrungen zeigen, dass es sich hier um ein Finanzportal handelt, das bei Kreditvergleichen Unterstützung bietet. Gegründet wurde COMPEON bereits 2012. Durch die Unterstützung des Supports sollen Unternehmen und Selbstständige schnell fündig werden und sich günstige Konditionen sichern können. Im Test wird das Angebot von COMPEON genau geprüft.

Finanzportal für Finanzierungen für den Mittelstand

Kredite, Leasing und Fördermittel

Mehr als 200 Finanzpartner

Kostenfreie Nutzung der Plattform

Deutscher Support

Vorteile und Nachteile im Überblick

Pro

Kreditanfragen werden komplett über das Portal gestellt

Einfacher und effektiver Vergleich von Laufzeiten und Zinsen

Angebote werden innerhalb kurzer Zeit eingeholt

Mehr als 200 Finanzpartner zur Auswahl

Detaillierter Vergleich

Contra

Kreditvergleich nur mit Ausschreibungsanfrage möglich

Keine Regulierung notwendig, da es sich um einen Vermittler handelt

Kreditsummen

Abhängig vom gewünschten Kredit

Deutscher Support

Ja

Kredite

vornehmlich Kredite für den Mittelstand, wie Betriebsmittel- und Investitionskredite

Gebühren

Nein

Mobiles Angebot

Nein

Zinsen

Abhängig vom Kredit

Laufzeiten

Abhängig vom Kredit

Sonstiges

Unternehmenskredite im Fokus

1.) Angebot: Die Idee hinter COMPEON

Bei COMPEON handelt es sich um einen Full-Service-Dienstleister, der sich auf die Zielgruppe „Mittelstand“ fokussiert. Über die Plattform besteht für Unternehmen, Selbstständige und auch Freiberufler die Möglichkeit, sich über Finanzierungslösungen zu informieren und einen Vergleich der einzelnen Angebote einzuholen. Die Anfragen sind dabei komplett unverbindlich.

Optimaler Überblick über die Konditionen

Die Konditionen für einen Kredit können sich bei den einzelnen Finanzpartnern deutlich unterscheiden. Ein effektiver Vergleich, der durch COMPEON seriös und schnell durchgeführt wird, gibt einen Überblick darüber, welche Konditionen die einzelnen Anbieter aufrufen. Als Basis für den Vergleich gelten:

Laufzeiten

Zins

Sicherheit

Eigenmittel

Der Vergleich der Angebote erfolgt zwischen den Finanzpartnern, mit denen COMPEON zusammenarbeitet. Inzwischen sind dies mehr als 200 verschiedene Partner. Dazu gehören Sparkassen, Banken aber auch alternative Partner, die Kredite ermöglichen können.

Ziel von COMPEON ist es, Unternehmen aus dem Mittelstand die Möglichkeit zu geben, eine möglichst einfache, schnelle und effektive Finanzierung zu erhalten, die beste Konditionen zur Verfügung stellt. Gerade für Freiberufler und auch Selbstständige zeigen sich häufig Probleme, wenn sie eine Finanzierung benötigen. Zahlreiche Banken vermitteln Kredite nur direkt an Unternehmen oder an Angestellte und Beamte. COMPEON bietet die Möglichkeit, nach Angabe der eigenen Sicherheiten und Möglichkeiten, auf die Suche nach Partnern zu gehen, die auch Selbstständige und Freiberufler unterstützen.

2.) Vorteile: Diese Vorteile bietet die Plattform

Das Unternehmen wurde bereits 2012 gegründet. Inzwischen bringt COMPEON Erfahrungen im Bereich der Finanzierungssuche mit sich, die für Unternehmen aus dem Mittelstand wertvoll sein können. Zu den Vorteilen, die durch die Plattform geboten werden, gehören:

anbieterunabhängige Beratung

produktübergreifende Lösungen für die Kunden

Absatzfinanzierungen werden unterstützt

Kostenfreie Nutzung

Keine Verpflichtungen für die Nutzer

Die Beratung bei COMPEON als Vorteil

Das Unternehmen bietet anbieterunabhängige Beratungen. Das heißt, die Mitarbeiter von COMPEON arbeiten nicht für eine oder auch mehrere Banken. In der COMPEON Bewertung ist dies ein wichtiger Faktor. Nutzer müssen nicht davon ausgehen, dass nur die Angebote der Partnerbanken zur Verfügung gestellt werden. Mehr als 220 Partner arbeiten inzwischen mit COMPEON zusammen. Dadurch sind die Möglichkeiten für eine Finanzierung besonders vielseitig.

Absatzfinanzierungen werden unterstützt

Interessant kann auch der Aspekt sein, dass COMPEON die Absatzfinanzierung unterstützt. Das heißt, der Service des Anbieters kann auf der eigenen Webseite eingebunden werden. Dadurch können Händler ihren Kunden die Möglichkeit bieten, für ihre Interessenten die Suche nach einer Finanzierung zur Verfügung zu stellen. Durch das Angebot direkt am Point of Sale können Umsätze gesteigert werden. Die technische Komponente, die hierfür notwendig ist, wird zur Verfügung gestellt. Auch eine Beratung durch die Mitarbeiter kann erfolgen. Weiter zu Compeon: www.compeon.de

3.) Finanzierungsprodukte: Die Kreditmöglichkeiten über COMPEON

Gerade für Unternehmen gibt es zahlreiche verschiedene Möglichkeiten in Bezug auf die Finanzierung. COMPEON deckt mehrere dieser Möglichkeiten ab und greift auch die Thematik rund um das Leasing ab. Zu den Krediten, die über die Plattform ausgewählt werden können, gehören:

Investitionskredit

Kontokorrentkredit

Betriebsmittelkredit

Gewerbliche Immobilienfinanzierung

Firmenkredit

Einen Klassiker im Angebot stellen die Firmenkredite dar. Sie haben den Vorteil, dass sie für verschiedene Bereiche eingesetzt werden können. Im COMPEON Test zeigt sich, dass Firmenkredite bereits ab einem Zinssatz von 0,425 % angeboten werden. Der Zinssatz ist natürlich abhängig von den Voraussetzungen, die ein Unternehmen mitbringt. Genau dafür ist COMPEON jedoch entwickelt worden – um die besten Konditionen zu finden.

Förderkredite über COMPEON finden

Unternehmen und Unternehmer können teilweise aus verschiedenen Förderprogrammen wählen. Auch in Deutschland ist das Angebot allerdings so groß, dass es nicht einfach ist, sich hier einen Überblick zu verschaffen. Abhilfe wird durch COMPEON geboten. Über die Plattform besteht die Option, einen Unternehmenskredit der KfW in Anspruch zu nehmen. Die Konditionen beginnen bei 1 % effektiven Jahreszins. Die Voraussetzungen dafür müssen jedoch erfüllt sein. Dies wird durch COMPEON bereits abgefragt. Dadurch sparen Unternehmen Zeit und erhalten eine schnelle Rückmeldung, ob eine Förderung in Anspruch genommen werden kann.

4.) Angebot: Mezzanine-Kapital und Factoring

Gerade im Rahmen einer Finanzierung sind die Alternativen teilweise interessant, die für Unternehmen zur Verfügung gestellt werden. Hier kann auf das Mezzanine-Kapital verwiesen werden. Es handelt sich dabei um eine Kombination aus Fremd- und Eigenkapital, bei dem Kapitalgeber über ein Informationsrecht und ein Kontrollrecht verfügen. Zur Verfügung gestellt wird Mezzanine-Kapital beispielsweise durch Großbanken, aber auch durch Finanzierungspartner, die unabhängig agieren. Wie groß das Angebot wirklich ist, stellen Unternehmen meist erst fest, wenn sie eine Anfrage über COMPEON stellen.

Die Finanzierung über Mezzanine-Kapital hat verschiedene Vor- und Nachteile. So wird das Eigenkapital deutlich gestärkt. Auch die Bilanzstruktur lässt sich verbessern. Die Zinsen können steuerlich geltend gemacht werden. Nachteile sind jedoch in den sehr hohen Zinskosten zu finden sowie bei den hohen Anforderungen, die an die Unternehmen gestellt werden. Daher ist ein Vergleich der Angebote sehr gut geeignet, um sich einen Überblick verschaffen zu können.

Im COMPEON Test zeigt sich zudem, dass Factoring in Anspruch genommen werden kann. Hier haben Unternehmen die Möglichkeit, laufende Forderungen zu veräußern und so die Liquidität zu erhöhen. Dadurch lassen sich Forderungsausfälle reduzieren und die Bilanz optimieren. Es gibt allerdings verschiedene Arten des Factorings. Mit COMPEON können Unternehmen einen passenden Partner finden, der sie durch das Factoring unterstützt und die Liquidität erhöht.

5.) Leasing als Alternative zu Finanzierungen

Nicht immer muss eine Finanzierung in Anspruch genommen werden, wenn neue Objekte für das Unternehmen angeschafft werden. Eine Alternative kann das Leasing sein. Gerade für Unternehmen hält es verschiedene Vorteile bereit. Gerade die Suche nach einem passenden Leasing-Vertrag ist jedoch nicht ganz einfach. Die Anbieter unterscheiden sich in Voraussetzungen und Angeboten teilweise sehr stark. Dabei gibt es auch Unterschiede, was geleast werden kann:

Maschinen

Fahrzeuge

Technische Anlagen

IT

Geschäftsausstattung

Die Vorteile im Vergleich zu einer Finanzierung liegen beispielsweise in den steuerlichen Aspekten. Die Raten können als Betriebsausgaben von der Steuer abgesetzt werden. Zudem ist es nicht notwendig, Eigenkapital zu investieren. Dennoch ist ein Vergleich der Rahmenbedingungen für das Leasing unbedingt zu empfehlen. Dieser wird durch COMPEON seriös durchgeführt.

Dafür ist es jedoch notwendig, die Leasing-Anfrage über COMPEON auszuschreiben. Hier geben Interessenten die notwendigen Eckdaten für das eigene Unternehmen an und hinterlassen einen Vermerk, was geleast werden soll. Es können nun verschiedene Angebote abgegeben werden. Dadurch ist ein Vergleich der Möglichkeiten vorhanden und Unternehmen oder Selbstständige können aus den Angeboten die für sich beste Lösung auswählen. Kosten fallen in diesem Zusammenhang nur dann an, wenn es zu einem Leasingvertrag kommt und die Raten gezahlt werden müssen. An COMPEON werden keine Gebühren entrichtet.

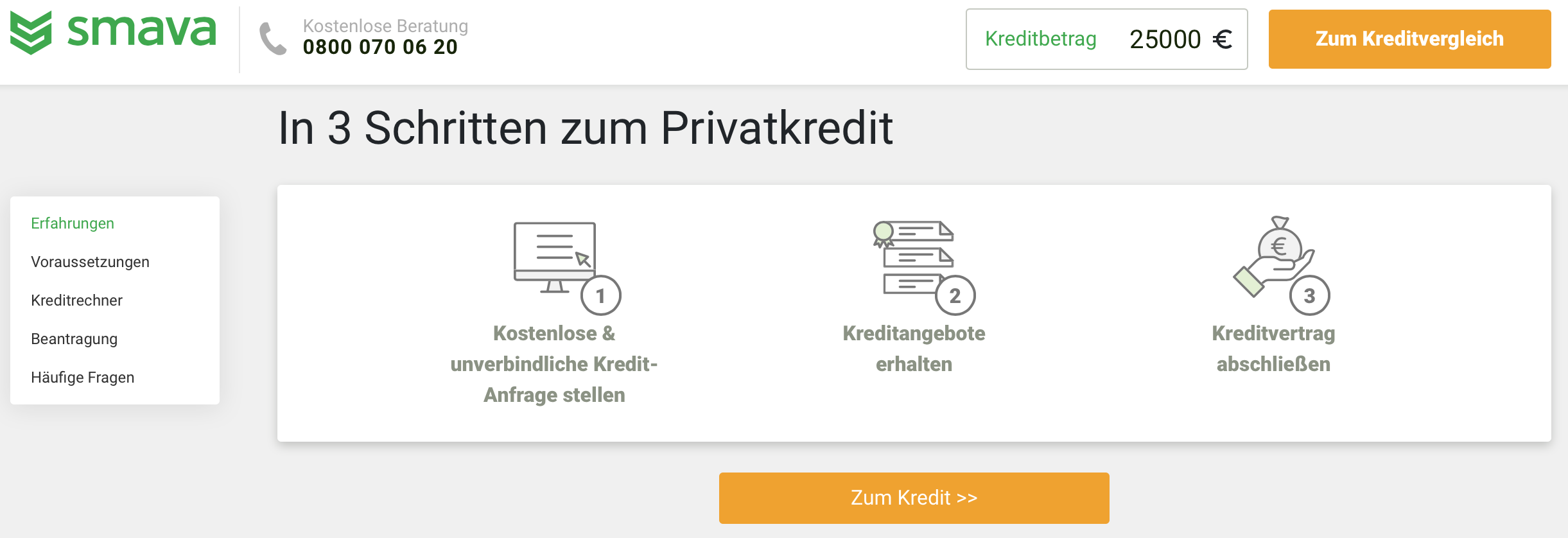

COMPEON ist nicht als eine einfache Vergleichsplattform zu sehen. Es gibt online inzwischen zahlreiche Anbieter, über die eine gewünschte Kreditsumme eingegeben werden kann. Es erfolgt eine Prüfung der Angebote verschiedener Banken. Das System von COMPEON ist ähnlich, allerdings wird hier eine direkte Finanzierungsanfrage gestellt. Diese wird auf das Unternehmen zugeschnitten. Daher ist es wichtig, die Anfrage auszufüllen und einzureichen. Insgesamt fünf Schritte sind notwendig:

1. Verwendungszweck: Im erste Schritt muss der Verwendungszweck definiert werden. Hier wird angegeben, wofür eine Finanzierung benötigt wird. Ebenfalls anzugeben ist der gewünschte Betrag. Abhängig vom ausgewählten Verwendungszweck werden weitere Fragen gestellt, die auszufüllen sind.

2. Kontaktdaten: Damit das Ergebnis der Finanzierungsanfrage versendet werden kann, sind die Kontaktdaten anzugeben. Diese sollten mit den Angaben zum Unternehmen übereinstimmen.

3. Finanzprodukt: Im dritten Schritt werden weitere Informationen zum Finanzprodukt abgefragt. Was für eine Form von Kredit würde der Antragsteller bevorzugen?

4. Unternehmen: Bei den Fragen zum Unternehmen ist es wichtig, alle notwendigen Angaben korrekt auszuführen. Kommt es zu einem Kreditangebot, das in Anspruch genommen werden soll, müssen diese mit den Angaben aus der Anfrage übereinstimmen, damit die Konditionen eingehalten werden können.

5. Zusammenfassung: Im letzten Schritt wird eine Überprüfung der Angaben durchgeführt. Anschließend kann die Finanzierungsabfrage abgesendet werden.

7.) Zusagen für Kreditnehmer – wie läuft es bei COMPEON?

Bei COMPEON erhalten Interessierte eine Auswahl an Finanzierungsangeboten, die miteinander verglichen werden können. Für den Antragsteller spielen dabei mehrere Faktoren eine Rolle. Neben den Zinsen sind auch die Laufzeiten und zusätzliche Gebühren ein Anhaltspunkt. Ist die Entscheidung für eines der Angebote gefallen, kann jedoch noch nicht von einer Zusage ausgegangen werden. So weist COMPEON darauf hin, dass die Angebote hier als freibleibend anzusehen sind. Es handelt sich um Angebote, die durch den Finanzdienstleister auch noch angepasst werden können. Nachdem der Antragsteller sein Interesse an einem der Angebote bekundet hat, erfolgt eine Bonitätsprüfung. Diese wird durch den Finanzierungspartner vorgenommen. Fällt die Bonitätsprüfung nicht zufriedenstellend aus, kann der Kredit auch abgelehnt werden.

Bei COMPEON handelt es sich lediglich um einen Anbieter, über den ein Vergleich der verschiedenen Finanzierungsangebote durchgeführt werden kann. COMPEON agiert jedoch nur als Vermittler. Antragsteller erhalten die Kontaktdaten der Finanzierungspartner und können dann den Antrag einreichen. Allerdings ist es wichtig zu wissen, dass ein Anspruch auf ein Darlehen nicht besteht. Der Vertrag für eine Finanzierung wird zwischen dem Unternehmen und der Bank oder den Finanzierungspartner geschlossen. Werden die Voraussetzungen durch eine der beiden Parteien nicht erfüllt, kann ein Vertragsabschluss auch abgelehnt werden.

8.) Finanzexperten in Anspruch nehmen – das Angebot von COMPEON

Im COMPEON Test wird deutlich, dass nicht nur der Vergleich der Finanzierungsangebote hier durchgeführt werden kann. So agiert das Unternehmen als ein Full-Service-Anbieter. Ziel ist es, einen lösungsorientierten Weg zu gehen und auf diese Weise für Interessenten die passende Finanzierung zu finden. Dabei ist nicht wichtig, wie groß das Unternehmen ist oder zu welcher Branche es gehört. Die Finanzexperten von COMPEON machen sich auf die Suche nach passenden Finanzierungen und unterstützen die Antragsteller bei der Auswahl.

Hier kommt das Finanzwissen der Experten zum Einsatz. COMPEON selbst gibt an, dass die Experten zusammen eine Erfahrung von mehr als 250 Jahren in Bezug auf die Finanzierung für Unternehmen aus dem Mittelstand haben. Die Prüfung der Angebote durch den Experten erfolgt nach Vorgaben des Antragstellers. Hier kann festgelegt werden, so der Fokus ist:

schnelle und effektive Lösung

Übertragung des Geldes innerhalb einer kurzen Zeit

besonders günstige Konditionen

verlässliche Beratung und Betreuung

Bei COMPEON werden die individuellen Lösungen für den jeweiligen Kunden erarbeitet. Dabei richten die Experten den Blick auch auf die komplexen Strukturen bei einer Finanzierung. Hier greifen die Mitarbeiter von COMPEON auf ein breit gefächertes Netzwerk zurück, das sich aus Spezialisten und aus Finanzierungspartnern zusammensetzt. So soll die optimale Lösung für jeden Antragsteller gefunden werden.

9.) Support: Der Kundenservice bei COMPEON

Unterstützung bei der Suche nach einer passenden Finanzierung wird durch die Experten von COMPEON geboten. Wer jedoch erst einmal als Interessent auf der Plattform unterwegs ist und Fragen hat, der kann sich auch direkt an den Support wenden. Dies ist auf drei Wegen möglich:

Chat

Kontaktformular oder Mail

Telefonischer Kontakt

Beim Chat handelt es sich um ein Programm, das durch einen Bot betrieben wird. Interessenten können hier eine Frage stellen. Anhand der Nachfragen wird durch den Bot eine Lösung vorgeschlagen. Wer mit den Mitarbeitern von COMPEON in Kontakt treten möchte, der kann auch die Hotline nutzen. Von Montag bis Freitag ab 9 Uhr bis 17 Uhr können hier Fragen gestellt werden. Weiter zu Compeon: www.compeon.de

Nachfragen per Mail stellen

Die COMPEON Erfahrungen zeigen, dass auch per Kontaktformular oder Mail Fragen gestellt werden können. Auf der Webseite des Anbieters ist die Mail-Adresse hinterlegt. Im Kontaktformular werden Anrede und Name sowie Mail-Adresse und Nachricht abgefragt. Bei Bedarf kann auch eine Telefonnummer hinterlassen werden. Hier ist es möglich, einen Rückruf zu erhalten. Wer lieber direkt über seinen Mail-Account gehen möchte, der kann eine E-Mail hinterlassen.

Hinweis: COMPEON bietet einen Newsletter an. Hier werden in regelmäßigen Abständen Neuigkeiten rund um die Unternehmensfinanzierung zusammengefasst. Wer dabei auf dem aktuellen Stand bleiben möchte, der hinterlässt einfach seine Mail für den Newsletter und wird in den Verteiler aufgenommen.

10.) Mobiles Angebot: Keine App vorhanden

Bei COMPEON handelt es sich nicht um eine Bank oder einen Finanzdienstleister, sondern um einen reinen Vermittler. Dadurch ist es auch nicht notwendig, sich auf der Webseite anzumelden. Einen internen Bereich gibt es nicht. Wer einen Überblick über mögliche Finanzierungen erhalten möchte, der kann eine Finanzierungsanfrage stellen. Diese erfolgt über ein Formular. Daher ist der Bedarf an einer COMPEON App nicht vorhanden. Auch wenn gerade Unternehmen heute sehr viel mobil arbeiten, wird keine mobile Anwendung für Android oder iOS zur Verfügung gestellt. Die Webseite von COMPEON ist jedoch mobil optimiert. Wer hier also gerne eine Finanzierungsanfrage stellen möchte, der kann die Webseite auch auf Smartphone oder Tablet in seinem Browser aufrufen.

Durch die mobile Optimierung wird die Darstellung der Webseite an den Screen angepasst. Dadurch kann das Formular für die Finanzierungsanfrage auch einfach und schnell auf dem mobilen Endgerät aufgerufen werden. Eine Rückmeldung zu den Angeboten erfolgt durch COMPEON auf schriftlichem Weg. Nachdem die Anfrage eingereicht wurde, benötigt der Anbieter für den Vergleich einige Tage Zeit. Teilweise erfolgt eine Rückmeldung auch schneller. Die möglichen Angebote werden dann schriftlich zugestellt. Auch hier ist eine App nicht notwendig.

Bisher bietet COMPEON eine App nicht an. Es ist aktuell auch nicht absehbar, dass sich dies möglicherweise noch ändern wird, da eine Notwendigkeit für eine mobile Anwendung nicht gegeben ist. Weiter zu Compeon: www.compeon.de

11.) Fazit: COMPEON unterstützt den Mittelstand bei der Suche nach Finanzierungen

Wer als mittelständisches Unternehmen, Selbstständiger oder auch Freiberufler aktiv ist, der kennt die Problematik, eine faire Finanzierung zu erhalten. Die Suche nach passenden Angeboten kann viel Zeit in Anspruch nehmen. Um dieser Problematik zu entgehen, bietet sich ein Blick auf das Angebot von COMPEON an. Die COMPEON Erfahrungen aus dem Test zeigen, dass der Anbieter eine sehr übersichtlich gestaltete Plattform hat. Der Fakt, dass die Konzentration für die Suche nach den passenden Finanzierungsangeboten auf Geschäftskrediten liegt, sorgt dafür, dass die Finanzexperten ein effektives Netz aufbauen konnten. Die Handhabung der Plattform ist einfach, Finanzierungsanfragen sind schnell gestellt. Zu bedenken ist jedoch, dass die Finanzierungen selbst nicht über COMPEON abgeschlossen werden. Hier erfolgt ein separater Antrag beim Finanzdienstleister. Eine Ablehnung der Anfragen ist daher möglich.

Nach wie vor gilt die Investition in Immobilien als eine Empfehlung, um mit einer recht sicheren Basis eine hohe Rendite erwirtschaften zu können. Gerade im Immobilienbereich ist es jedoch auch häufig notwendig, ein hohes Kapital einzubringen. Kleinanleger stehen vor der Problematik, dass sie dieses Kapital nicht zur Verfügung haben. Wer dennoch in Immobilien investieren und eine hohe Rendite erhalten möchte, der kann sich mit Zinsbaustein beschäftigen. Die Zinsbaustein Erfahrungen zeigen, dass Anleger hier die Möglichkeit haben, ab einem Betrag von 500 Euro in Immobilien zu investieren. Möglich wird dies über Crowdfunding. Weiter zu Zinsbaustein

Mezzanine-Darlehen in Immobilien einfach durchführen

Hoher Zinssatz von 5,25 % p.a.

Deutsche Plattform

Deutscher Support

Investitionen schon ab 500 Euro

Zinsbaustein macht das Investieren in Immobilien einfach

Vorteile und Nachteile im Überblick

Pro

Keine Projekte mit hohem Risikofaktor

Investition in Immobilien schon ab 500 Euro

Investition in mehrere Projekte möglich

Übersichtliche Plattform

Deutscher Support

Contra

Ausschließlich Zinssatz von 5,25 % p.a. für jedes Projekt

Mezzaninedarlehen in Form von Crowdinvesting in Unternehmen

Gebühren

Nein

Mobiles Angebot

Nein

Zinsen

5,25 % p.a

Laufzeiten

12 bis 36 Monate

Sonstiges

Es handelt sich um eine Investition in Nachrangdarlehen

1.) Angebot: Zinsbaustein in der Übersicht

Die Plattform Zinsbaustein wurde bereits 2015 gegründet. Der Ideengeber hinter der Plattform ist die FinLeap GmbH. Gemeinsam mit der Sontowski & Partner GmbH wurde die Idee aufgegriffen und umgesetzt. Investitionen über Zinsbaustein sind seit 2016 möglich. Ziel der Plattform ist es, Anlegern die Möglichkeit zu geben, auch mit einem geringen Kapital in Immobilien investieren zu können. Um dies zu ermöglichen, wird mit Nachrangdarlehen gearbeitet. Investoren stehen also, sollte es zu einer Insolvenz oder Zahlungsunfähigkeit kommen, hinter weiteren Gläubigern zurück. Damit ist auch bereits das größte Risiko einer Investition bei Zinsbaustein formuliert. Der komplette Verlust des Guthabens ist möglich.

Von der Entwicklungsphase der Projekte profitieren

Um bei einem Immobilienprojekt auch profitieren zu können, lohnt sich die Investition in der Entwicklungsphase. Gerade in diesem Zeitraum ist die Möglichkeit, Mehrwert für sich zu erhalten, besonders hoch. Für das Projekt muss eine Finanzierung zusammengestellt werden. Im Immobilienbereich ist es durchaus üblich, dass diese Finanzierung unter anderem auch aus Mezzanine-Kapital besteht. Diese Form der Finanzierung basiert auf dem Nachrangdarlehen.

Damit sich Investoren ein Bild von den Projekten machen können, die eine Finanzierung benötigen, werden diese auf der Plattform detailliert vorgestellt. In die Zinsbaustein Bewertung fließen auch die Aufstellungen und Details der Projekte ein, die für Investoren eine besonders große Rolle spielen.

Diese Vorteile sprechen für Zinsbaustein

2.) Investition durchführen: So funktioniert es

Wer bei Zinsbaustein investieren möchte, der muss sich auf der Plattform anmelden. Die Investition selbst läuft nach der Anmeldung in drei Schritten ab:

Auswahl von einem passenden Projekt

Besonders wichtig ist es, sich über die Auswahl der Projekte Gedanken zu machen. Investoren sollten ihr Kapital nur dann einsetzen, wenn sie von einem Projekt überzeugt sind. Durch die detaillierten Informationen, die Zinsbaustein für die Projekte zur Verfügung stellt, können sich Anleger ein Bild machen und eine Auswahl treffen. Weiter zu Zinsbaustein

Investition durchführen und Laufzeiten abwarten

Ist die Entscheidung für eines oder auch mehrere Projekte gefallen, kann eine Investition durchgeführt werden. Dafür muss sich Guthaben auf dem Konto bei Zinsbaustein befinden. Die Mindesteinlage liegt bei 500 Euro. Pro Projekt müssen wenigstens 500 Euro investiert werden. Auch höhere Beiträge sind möglich. Nach der Investition muss der Anleger die Laufzeit abwarten.

Auszahlung der Rendite

Nachdem das Projekt abgeschlossen wurde, wird das investierte Kapital gemeinsam mit den Zinsen an den Investor überwiesen. Grundsätzlich haben Projektleiter die Möglichkeit, eine Rückzahlung auch vor dem Ablauf der festgelegten Laufzeit durchzuführen. In diesem Zusammenhang darf den Investoren kein Nachteil entstehen. Sie erhalten dann dennoch den Zinssatz für die Laufzeit.

Die Übertragung des Guthabens auf das eigene Konto kann noch einige Tage in Anspruch nehmen.

Bei Zinsbaustein können Sie in 3 einfachen Schritten investieren

3.) Zinssatz – die Renditen bei Zinsbaustein

Im Zinsbaustein Test ist es gerade für Anleger wichtig zu erfahren, wie hoch die Renditen sind, die über eine Investition erhalten werden können. Nachrangdarlehen stellen eine besonders risikoreiche Form der Investition dar. Das Risiko kann dadurch gesenkt werden, dass eine effektive Prüfung der jeweiligen Projekte durchgeführt wird. In vielen Crowdinvesting-Bereichen werden die Zinsen unter anderem anhand des Risikos berechnet, das durch eine Investition entstehen kann. Dadurch variieren die Zinsen bei den einzelnen Projekten. Die Zinsbaustein Erfahrungen zeigen, dass dies auf der Plattform nicht der Fall ist. Die Verzinsung liegt bei allen Projekten bei 5,25 % p.a.

Geringere Risiken für einen Ausfall

Auch wenn es sich bei der Investition über Zinsbaustein um Crowdinvesting handelt, möchte der Anbieter dennoch dafür sorgen, dass das Ausfallrisiko für die Investoren gering ist. Aus diesem Grund erfolgt keine Unterteilung der Projekte in Risikoklassen. Dies ist häufig bei anderen Anbietern der Fall, Zinsbaustein verzichtet darauf jedoch. Da es keine Unterteilung in verschiedene Risikoklassen gibt, wird nur ein Zins angeboten. Generell möchte Zinsbaustein auf Projekte verzichten, die einen sehr hohen Risikofaktor mitbringen. Diese werden gar nicht auf der Plattform für die Investition angeboten. Grundsätzlich eine Chance, hier gelistet zu werden, haben:

Neuentwicklungen von Projekten im Immobilienbereich

4.) Anmeldung – so funktioniert die Kontoeröffnung bei Zinsbaustein

Die Registrierung bei Zinsbaustein ist kostenfrei und innerhalb von wenigen Minuten durchgeführt. Hier wird ein Formular durch den Anbieter zur Verfügung gestellt. Anzugeben sind Namen und Vorname, Telefonnummer sowie die Mail-Adresse und ein Passwort. Anschließend erfolgt der Versand einer Mail an den Neukunden. Über die Mail muss bestätigt werden, dass die Anmeldung im eigenen Namen erfolgt ist. Erst dann erfolgt der Zugriff auf das eigene Konto. Im internen Bereich können sich Kunden in aller Ruhe umsehen. Hier werden die Projekte aufgelistet, die zur Verfügung stehen. Ebenfalls angeboten wird ein Blick auf das investierte Kapital und die zu erwartende Rendite. Abgeschlossene Projekte werden ebenfalls angezeigt.

Der Ablauf von einem Investment

Nachdem das Konto angemeldet wurde, kann der Kunde direkt ein Investment auswählen. Hat er sich entschieden, erhält er die Überweisungsdaten. Die Überweisung wird dann selbst durch den Nutzer durchgeführt. Erst in dem Moment, wo das Geld auf dem angegebenen Referenzkonto eingegangen ist, beginnt auch die Laufzeit für die Zinsen. Das kann teilweise einen bis zwei Werktage in Anspruch nehmen. Zahlungsdienstleister in Zusammenarbeit mit Zinsbaustein ist secupay. Dieser gibt auch dann die Rückmeldung über den Eingang des Geldes. Eine Anpassung der Kontodaten für eine Übertragung des Investments nach der Laufzeit ist jederzeit möglich.

Bei Zinsbaustein bekommen Sie die besten Crowdinvesting-Projekte

5.) Darstellung der Projekte

Die Grundlage für eine Investition stellen die Projekte dar. Daher ist es ganz besonders wichtig, dass Anleger einen detaillierten Überblick über diese zur Verfügung haben. Die Zinsbaustein Erfahrungen zeigen, dass es auf der Startseite einen ersten Überblick über die Projekte gibt. Hier werden die Zinsen pro Jahr sowie der voraussichtliche Zeitpunkt der Rückzahlung angezeigt. Die bereits investierte Summe ist ebenfalls zu sehen. Wer mehr über das Projekt erfahren möchte, öffnet die Beschreibung. In diesem Bereich geht es ins Detail. Bedient werden die Bereiche:

Profil

Updates

Projekt

Projektentwickler

Finanzierung

Qualität

Weiter zu Zinsbaustein

Im Profil gibt es einen allgemeinen Überblick über das Projekt und die Rahmenbedingungen. Hier ist festgehalten, wer die Projektentwickler und die Vermarktungspartner sind. Interessenten sehen den Standort und den Umfang sowie den Stand des Projektes. Auch die Vergabeart sowie das Szenario für die Rückzahlung werden aufgegriffen. Der Projektstand wird immer wieder aktualisiert.

Die Zinsbaustein Erfahrungen zeigen, dass auch regelmäßige Updates erfolgen und dafür sorgen, dass die Investoren auf dem aktuellen Stand bleiben. Wer mehr über die Projektentwickler erfahren möchte, der kann sich ebenfalls hier informieren. In Bezug auf die Finanzierung erhalten Investoren Informationen darüber, wer der Darlehensnehmer ist, wofür die Finanzierung benötigt wird und wie die Verwaltung erfolgt.

Zinsbaustein bietet Anlagemöglichkeiten in der Niedrigzinsphase

6.) Ist Zinsbaustein seriös?

Bei Zinsbaustein handelt es sich um einen Vermittler für Crowdfunding. Es handelt sich nicht um eine Bank und auch nicht um einen Broker. Eine Regulierung ist daher nicht notwendig. Die Zusammenarbeit bei Zinsbaustein erfolgt mit der secupay. Hierbei handelt es sich um einen Treuhänder, der durch die BaFin lizenziert ist. Die Frage, ob Zinsbaustein seriös ist, stellt sich natürlich dennoch. Es handelt sich um ein Unternehmen mit Sitz in Berlin, das seine Webseite komplett auf Deutsch zur Verfügung stellt. Seit 2016 sind Investitionen möglich. Zahlreiche Projekte wurden bereits abgeschlossen und auch ausgezahlt.

Investoren gehen nicht mit Zinsbaustein einen Vertrag ein, wenn sie sich für die Investition in ein Projekt entscheiden. Das Nachrangdarlehen wird abgeschlossen zwischen dem Investor und dem Entwickler des Projektes. Selbst dann, wenn Zinsbaustein die Plattform einstellt, werden die Darlehen weitergeführt. Aus diesem Grund arbeitet Zinsbaustein auch mit secupay zusammen. Sowohl der Treuhandvertrag als auch das Investment bleiben bestehen, wenn es Zinsbaustein nicht mehr gibt.

Zinsbaustein arbeitet mit sontowski & partner zusammen. Hierbei handelt es sich um ein Unternehmen, das selbst als Projektentwickler tätig ist und bereits über 6.500 Wohneinheiten umgesetzt hat. Durch die Einflussnahme bei der Projektauswahl fließt das Wissen des Investors in die Auswahl ein.

7.) Die Auswahl der Projekte – das Qualitätsversprechen von Zinsbaustein

Die Zinsbaustein Erfahrungen aus dem Test machen deutlich, dass Anleger ein Interesse daran haben festzustellen, wie die Projekte zusammengestellt werden. Für die Auswahl der Projekte arbeitet Zinsbaustein mit einem Qualitätsversprechen. Das heißt, wenn ein Projekt auf der Plattform eingereicht wird, erfolgt erst einmal ein Auswahlprozess, der als Basis für die Entscheidung genutzt wird. Ausgewählte Immobilienexperten prüfen das Projekt. Sie entscheiden, ob die Erfolgschancen ausreichend sind, um das Projekt zu veröffentlichen. Beim Prozess werden drei Schritte durchlaufen:

Der erste Auswahlprozess

In der Vorauswahl werden die Projekte das erste Mal geprüft. Projekte, die gar nicht passen, werden direkt ausgeschlossen. Hier arbeitet Zinsbaustein mit einer Entwicklerbilanz und einer Kalkulation. Diese zeigen, wie gut die Chancen für einen erfolgreichen Abschluss des Projektes sind.

Zweitauswahl

Dieser Punkt wird von Zinsbaustein als „Due Diligence“ bezeichnet. An der Stelle werden die Projekte besonders gründlich betrachtet. Die Informationen, die zur Verfügung stehen, fließen in die Einschätzung ein. Je mehr Informationen für das Projekt zur Verfügung stehen, umso höher sind die Chancen, dass es bei Zinsbaustein für das Crowdinvesting ausgeschrieben wird.

Die Auswahlentscheidung

Die vorliegenden Daten werden in der Auswahlentscheidung diskutiert. Das Expertenkomitee besteht aus vier Personen. Damit das Projekt auf der Plattform für die Investition zur Verfügung gestellt wird, müssen alle vier Experten ihre Zustimmung geben. Erfolgt diese durch einen Experten nicht, entfällt das Projekt.

Mit Zinsbaustein können Sie Hohe Rendite erzielen

8.) Support – Nachfragen mit dem Kundenservice klären

Eine Mindestinvestition in Höhe von 500 Euro will gut überlegt sein. Investoren möchten sicherstellen, dass sie bei einem seriösen Anbieter investieren und keine Fragen offen bleiben. Ein guter Support stellt die Basis für eine vertrauensvolle Verbindung dar. Daher bietet Zinsbaustein mehrere Varianten für die Klärung von offenen Fragen an:

FAQ-Bereich

Hotline

Schriftlicher Support per Mail

Der FAQ-Bereich enthält mehrere Kategorien. So können Interessenten oder Kunden schnell und einfach prüfen, ob ihre Fragen hier aufgegriffen werden. Die Bereiche, die hier aufgegriffen werden, sind die Anlage und das Crowdinvesting an sich, die Rahmenbedingungen bei einer Investition und die steuerlichen Behandlungen sowie die Risiken und Chancen. Wer hier keine Antwort auf seine Frage findet, der kann sich an die Mitarbeiter von Zinsbaustein wenden. Diese stehen telefonisch oder auch schriftlich zur Verfügung.

Für den telefonischen Support wird eine Berliner Festnetznummer angeboten. Es entstehen also Kosten. Wer den schriftlichen Support nutzen möchte, schreibt einfach eine Mail an die angegebene Adresse. Die Rückmeldung erfolgt ebenfalls schriftlich. Das Hinterlassen der Telefonnummer ist jedoch möglich.

Grundsätzlich sollten Fragen immer vor dem Investment geklärt werden. Ein Rücktritt von einer Investition ist bei Zinsbaustein nicht vorgesehen oder kann mit Nachteilen für den Anleger verbunden sein.

9.) Sicherheiten – Risikominimierung auch bei Nachrangdarlehen möglich

Die Investition in Nachrangdarlehen ist mit Risiken verbunden. Es handelt sich hierbei um ein ungesichertes Darlehen. Eine Sicherheit wird für den Investor nicht geboten. Kommt es zu einer Insolvenz oder ist der Projektentwickler nicht mehr liquide, steht das Darlehen in einer nachrangigen Position im Vergleich zu anderen Verbindlichkeiten. Eine Rückzahlung erfolgt erst dann, wenn alle vorrangigen Verbindlichkeiten bedient wurden. Der komplette Verlust der Investition kann also durchaus erfolgen. Aus diesem Grund werden Nachrangdarlehen auch meist mit einer hohen Rendite versehen.

Ein weiteres Risiko ist der Fakt, dass der Zinsanspruch bei einem Nachrangdarlehen nicht garantiert wird. Das heißt, der Zinssatz wird festgelegt durch den Entwickler des Projektes. Dieser ist auch verantwortlich dafür, dass Investitionen und zugesagte Zinsen ausgezahlt werden. Eine Garantie dafür wird durch Zinsbaustein allerdings nicht gegeben.

Diversifikation im Fokus

Anleger, die sich dafür entscheiden, in ein Nachrangdarlehen zu investieren, gehen also bewusst ein Risiko ein. Daher liegt es auch in ihrer Verantwortlichkeit, für eine Risikominimierung zu sorgen. Die Investitionen bei Zinsbaustein sind ab 500 Euro pro Projekt möglich. Es wird empfohlen, nicht das gesamte Kapital in ein Projekt zu investieren. Diversifikation spielt eine große Rolle. Besteht die Möglichkeit, sollte in mehrere Projekte investiert werden. Auf diese Weise lassen sich eventuelle Verluste besser und einfacher ausgleichen.

Der Kundensupport bei Zinsbaustein hilft Ihnen gerne weiter

10.) Wissen – Aus- und Weiterbildung bei Zinsbaustein

Zinsbaustein sieht sich auch in der Pflicht, den Investoren eine Unterstützung an die Hand zu geben, wenn es darum geht, sich im Bereich des Crowdinvestings aus- und weiterzubilden. Zinsbaustein bietet auch Kleinanlegern die Möglichkeit, in Immobilien zu investieren. Oft fehlt Anlegern jedoch noch ausreichend Erfahrung, um die Investitionen abschätzen zu können. Der Wissensbereich setzt sich zusammen aus:

Blog

Ratgeber

Artikel

Analysen

Glossar

Auf dem Blog werden aktuelle Themen aufgegriffen und unter die Lupe genommen. Dabei kommen auch immer wieder Faktoren auf den Tisch, die für einen guten Vergleich der Projekte notwendig sind. Bei den Ratgebern werden ebenfalls verschiedene Themen in Bezug auf das Crowdinvesting bedient. Hinweise zur Funktionsweise und auch zu den Analysen sind für die Anlage hilfreich.

Als sehr gute Basis für die Nutzung der Plattform zeigt sich auch das Glossar. Gerade Einsteiger, die im Bereich der Investition noch neu sind, stehen oft vor der Frage, was sich hinter dem einen oder anderen Begriff verbirgt. Im Glossar werden die Begriffe in einer kurzen Übersicht erläutert. Hier kann schnell nachgesehen werden, wenn etwas unklar ist.

Wichtig: Bei Zinsbaustein wird kein Demokonto angeboten. Das heißt, jede Investition erfolgt direkt mit Echtgeld. Umso wichtiger ist es, dass Investoren die Möglichkeit in Anspruch nehmen, ihr Wissen zu erweitern.

11.) Fazit: Zinsbaustein ermöglicht die Investition in Immobilien auch mit kleinem Kapital

Investitionen in Immobilien sind nach wie vor eine beliebte Möglichkeit, um das Geld anzulegen und auf hohe Renditen zu setzen. Vor allem dann, wenn es sich um ein Nachrangdarlehen handelt, steigen die Renditen –aber auch die Risiken. Damit auch Kleinanleger die Möglichkeit haben, in verschiedene Immobilienprojekte zu investieren, hat Zinsbaustein eine Plattform für das Crowdinvesting im Immobilienbereich ins Leben gerufen. Durch eine effektive Vorauswahl der Projekte sollen Risiken bereits von Beginn an minimiert werden. Der Zinsbetrag ist einheitlich. Die Laufzeiten ab 12 Monaten sind überschaubar. Zinsbaustein erreicht eine Zielgruppe an Anlegern, die Immobilien als eine gute Investition ansehen und bereit dazu sind, ein gewisses Risiko für eine höhere Rendite einzugehen. Durch die Mindesteinzahlung von 500 Euro und eine übersichtlich aufgebaute Plattform, werden auch Kleinanleger und Einsteiger im Bereich der Investitionen über Nachrangdarlehen angesprochen und erhalten die Option, hier aktiv zu werden.

Mit einer optimalen Geldanlage im Rücken lebt es sich deutlich entspannter. Dennoch ist es gar nicht so einfach, sich zu entscheiden, in welche Richtung es gehen soll. Tatsächlich haben viele Anleger bereits Probleme damit, sich einen Überblick auf dem breit gefächerten Markt zu verschaffen. Durch eine effiziente Beratung lässt sich dieses Problem aus der Welt schaffen. Dabei ist es wichtig, sich auf einen unabhängigen Berater zu verlassen, der nicht für eine Versicherung oder eine Bank arbeitet. So können Anleger sichergehen, dass ihre Geldanlage auf sie zugeschnitten wird und die besten Renditen erzielt werden können. Bei VermögensZentrum handelt es sich um eine Plattform, auf der Anleger sich über verschiedene Varianten der Geldanlage informieren und durch einen Berater eine persönliche Beratung erhalten können. Weiter zum VermögensZentrum

Allgemeine Informationen rund um das VermögensZentrum

Die Schweizer VZ Holding ist die Muttergesellschaft von der VZ VermögensZentrum GmbH in Deutschland. Der deutsche Ableger wurde entwickelt, um Menschen in Deutschland die Möglichkeit zu einer unabhängigen Vermögensberatung zu geben. Dabei gibt es inzwischen vier Niederlassungen. Diese befinden sich in Nürnberg, München, Düsseldorf und Frankfurt am Main. Der Hauptsitz des Unternehmens ist seit dem Jahr 2000 in München. Der wohl größte Vorteil für die Anleger ist, dass VermögensZentrum unabhängig arbeitet. Das heißt, die Berater unterstehen weder einer Versicherung noch einer Bank. Die Erstberatung ist kostenfrei. Auf dieser Basis wird ein Angebot erstellt. Zudem haben Anleger die Möglichkeit, direkt über VermögensZentrum zu investieren.

1.) Angebot für die Beratung: Die verschiedenen Bereiche

Das Beratungsangebot ist das Herzstück von VermögensZentrum und steht daher stark im Fokus. Hier hat sich der Anbieter auf verschiedene Felder konzentriert, die für Anleger interessant sein können. Jeder Anleger hat andere Vorstellungen von seiner finanziellen Vorsorge. Während bei einigen Menschen in erster Linie die Altersvorsorge eine Rolle spielt, ist es bei anderen Personen die Frage nach einer optimalen Finanzierung der Immobilie. Aus diesem Grund können die Berater von VermögensZentrum für ganz unterschiedliche Bereiche in Anspruch genommen werden. Diese Bereiche sind:

Stiftungen betreuen

Dies ist zwar nicht unbedingt ein Punkt für die private Vorsorge, allerdings ist es ein Faktor, der ebenfalls viel Arbeit mit sich bringt. Bei der Gründung einer Stiftung geht es in erster Linie darum, Menschen zu helfen. Der finanzielle Aspekt bringt einen hohen Stellenwert mit sich. Das Problem dabei ist, dass die finanzielle Planung transparent sein muss. Die Stiftungsgelder müssen korrekt verwaltet werden. Hier ist eine effektive Finanz- und Einkommensplanung wichtig, die durch VermögensZentrum übernommen werden kann. Der Anbieter betreut die Stiftungsleitung und hilft dabei, den richtigen Einstieg zu finden.

Die Nachlassplanung

Der Gedanke, dass man irgendwann einmal nicht mehr da sein wird, kommt früher oder später in den Kopf. Normalerweise möchte man dann dafür sorgen, dass die Erben sich nicht mit der finanziellen Situation überfordert sehen, sondern stattdessen in Ruhe trauern können. Eine gute Nachlassplanung ist dabei eine sehr große Hilfe. Optimal ist es, rechtzeitig ein Testament zu machen. Je komplexer das Erbe ist, desto besser ist es, ein Testament zu machen. Eine Nachlassplanung ist auch dann notwendig, wenn man eine Firma übergeben muss. Die Nachfolge im Unternehmen ist meist ein sehr großes Thema.

Die Immobilienfinanzierung – Eigenheim kaufen

Für die Altersvorsorge oder auch einfach, um sich einen Traum zu erfüllen, denken viele Menschen darüber nach, sich eine Immobilie zu kaufen. Sie möchten eine Wohnung oder ein Haus erstehen oder vielleicht sogar selbst bauen. Was auf den ersten Blick finanziell machbar klingt, kann schnell zu einem Problem werden. Hier ist eine gute Finanzierung von Beginn an notwendig. Diese basiert nicht nur auf der Frage, woher das Geld kommt. Auch die Planung, wie hoch die Raten sein dürfen, mit wie vielen Nebenkosten und Puffer zu rechnen ist, spielen eine große Rolle. Die Berater von VermögensZentrum sind hier an der Seite der Immobilien-Käufer. Sie beraten von Beginn an und helfen dabei, den richtigen Weg zu finden.

Die Internetpräsenz von VermögensZentrum

Die Vorsorge – so lässt sie sich planen

Es gibt viele Gründe, warum man finanziell vorsorgen sollte. Die meisten Menschen denken in erster Linie ans Alter, doch auch dann, wenn man jung ist, kann es zu Problemen kommen. So ist es möglich, dass durch Krankheit oder Arbeitslosigkeit der Lebensstandard nicht mehr gehalten werden kann. Eine Absicherung gegen dieses Problem kann dabei helfen, das Leben entspannter anzugehen. Hier gibt es verschiedene Varianten der finanziellen Vorsorge. Diese kann spekulativ oder auf Sicherheit ausgelegt sein. Auch beide Varianten in Kombination sind möglich. Durch die Beratung von VermögensZentrum erhalten Anleger Einblicke in ihre Möglichkeiten.

Investition und Verwaltung – das Vermögen arbeiten lassen

Da liegt Kapital auf der Bank und so richtig weiß man nicht, wie man dieses dazu bringt, noch mehr Geld in die Kasse zu spülen? Kapital anzulegen und eine gute Rendite zu erhalten, kann zu einer echten Herausforderung werden. An dieser Stelle ist eine objektive Beratung genau richtig. Diese wird durch VermögensZentrum geboten. Zudem gibt es hier die Möglichkeit, über das VZ Finanzportal sogar selbst zu investieren. Wenn die Investition dann steht, ist es damit jedoch noch längst nicht getan. Stattdessen geht es nun um die Vermögensverwaltung.

Altersvorsorge richtig planen

Der Ruhestand darf ruhig die Zeit sein, die in vollen Zügen genossen wird. Hier geht es darum, sich einfach zurückzulehnen und in aller Ruhe zu entspannen. Vielleicht stehen lange Reisen auf dem Programm, vielleicht soll es aber auch im Alter noch ein kleines Häuschen geben. Wichtig ist daher die finanzielle Vorsorge, die zusätzlich zur gesetzlichen Rentenversicherung durchgeführt werden kann. Für die optimale Planung der Altersvorsorge stehen die Berater von VermögensZentrum zur Seite.

Das Beratungs-Angebot von VermögensZentrum geht in verschiedene Richtungen. Dadurch werden Anleger auf der gesamten Bandbreite angesprochen.

Das Beratungsangebot haben wir bereits unter die Lupe genommen. Interessant zu wissen ist, wie die Beratung durch VermögensZentrum erfolgt. Hier hat der Anbieter mehrere Schritte, die nach und nach durchgeführt werden. Diese Schritte helfen dem Anleger dabei, den Vorgängen zu folgen und so von Beginn an zu sehen, in welche Richtung es geht.

Ein gegenseitiges Kennenlernen ist der erste Schritt. Sowohl Anleger als auch Berater müssen auf einer Wellenlänge sein. Um feststellen zu können, wie der aktuelle Stand bei der Geldanlage ist, wird beim Erstgespräch zudem geschaut, ob schon Anlagen getätigt wurden. Dafür sendet VermögensZentrum vor dem Termin eine Checkliste an den Kunden. Auf der Checkliste wird zusammengefasst, welche Unterlagen die Anleger zum Gespräch mitbringen sollten. Dadurch wird viel Zeit gespart. Optimal ist es natürlich, wenn man direkt alle Unterlagen zur Hand hat. Ist das nicht der Fall, dann wird spätestens bei der Analyse die Suche nach den Unterlagen notwendig. Passt das Erstgespräch, wird der Berater erst einmal ein Angebot erstellen. Das Angebot ist für den Anleger besonders interessant. Er erhält nun zum ersten Mal einen Preis. Da die Kosten abhängig von der Beratungsleistung sowie der Art der Anlage sind, können diese vorher nicht angegeben werden. In dem Angebot sind jedoch nicht nur die Kosten, sondern auch die Vorgehensweise enthalten. Dies ist besonders wichtig für den Anleger, da er so nachvollziehen kann, wie der Plan für die Geldanlage ungefähr aussieht. Auf dieser Basis kann nun entschieden werden, ob man das Angebot annimmt oder hier gerne noch eine Umstellung hätte.

Wenn der Anleger mit dem Angebot einverstanden ist, dann wird sich der Berater nun um die Analyse kümmern. Dies ist der Punkt, an dem wirklich alle Unterlagen vorliegen sollten, damit effektiv geplant werden kann. Denn die Analyse ist die Basis für das Konzept. Das Konzept ist dann die endgültige Form, mit der gearbeitet wird. Dieses Konzept weist darauf hin, welche Schritte die Reihenfolge beinhaltet. Es ist natürlich noch möglich, das Konzept anzupassen und auf diese Weise die eigenen Wünsche noch detaillierter unterzubringen. Wenn das Konzept steht, wird eine Maßnahmenliste erstellt. Diese ist als Zeitplan zu sehen. Mit Meilensteinen ist es einfacher nachvollziehen zu können, wohin der Weg geht und wann welche Ziele ungefähr erreicht werden sollten. Die Maßnahmenliste dient auch zur Orientierung der Anleger. Sie können prüfen, ob der Berater die einzelnen Punkte durchführt oder ob es noch Änderungen gibt. Die Umsetzung ist dann auch der letzte Punkt, es sei denn, VermögensZentrum übernimmt auch die Verwaltung. In diesem Fall geht es über die Geldanlage hinaus und der Anleger kann anhand der Maßnahmenliste erkennen, wann die Anlage selbst beendet ist und in die Verwaltung übergeht.

Ganz unkompliziert einen Termin bei VermögensZentrum vereinbaren

Anhand von fünf verschiedenen Punkten wird die Beratung und Betreuung durch VermögensZentrum durchgeführt. Dadurch kann der Anleger aktiv mitarbeiten und auf Wunsch auch die Durchführung selbst in die Hand nehmen.

3.) Weiterbildung durch VermögensZentrum

Die Geldanlage ist ein breit gefächertes Feld und es ist nur verständlich, dass Anleger sich hier erst einmal in aller Ruhe selbst informieren möchten. Inwieweit dann eine Beratung durch VermögensZentrum in Anspruch genommen wird, hängt natürlich von den eigenen Wünschen ab. Positiv in unserer VermögensZentrum Erfahrung ist der Fakt, dass der Anbieter einen sehr guten Bereich für die Aus- und Weiterbildung zu bieten hat. Hier gibt es den Ratgeber, der in Anspruch genommen werden kann. Zur Verfügung stehen beispielsweise kostenlose Merkblätter, die sich mit der Justierung der Alterssicherung oder der richtigen Vorsorge für das Alter beschäftigen. Zudem gibt es Hinweise dazu, welche Sicherheit die VZ Depotbank zu bieten hat.

Wer sich noch detaillierter weiterbilden möchte, der kann auch auf eines der Bücher zurückgreifen. So gibt es beispielsweise die Zusammenfassung für die Geldanlage mit ETFs. Diese besondere Form der Geldanlage ist sehr beliebt, das sie eine gute Rendite bei einem überschaubaren Risiko zu bieten hat. Dies bedeutet jedoch nicht, dass Anleger sich hier nicht dennoch informieren sollten. Mit dem Buch gibt es einen sehr guten Einstieg in die Anlage mit ETFs. Wer lieber wissen möchte, wie er sich auf den Ruhestand vorbereiten kann, der kann sich den Finanzcoach sichern oder eine Ruhestandsplanung in Anspruch nehmen.

Sehr interessant sind die Wissensbeiträge. Hier gibt es kurze Abrisse zu verschiedenen Themen in Bezug auf die Vorsorge. Beispielsweise können Anleger mehr über die Lebensversicherung erfahren oder sich damit beschäftigen, wie die Fondsselektion funktioniert. Mit dem Newsletter von VermögensZentrum verpassen die Kunden zudem keine Informationen mehr.

Der Wissensbereich bei VermögensZentrum ist sehr gut aufgestellt und interessant für alle, die sich gerne weiterbilden möchten. Neben dem Newsletter und den Ratgebern gibt es sogar ganze Bücher, die kostenfrei in Anspruch genommen werden können.

Zu einem guten Kundenservice gehört auch eine optimal aufgebaute Plattform. Bei einem VermögensZentrum Test wird diese daher genau unter die Lupe genommen. Die Webseite des Anbieters ist eine Anlaufstelle für die Anleger. Sie informieren sich hier über das Angebot und möchten unter anderem Wissen, was dieses alles beinhaltet. Für die einzelnen Bereiche, in denen eine Beratung möglich ist, gibt es separate Reiter. Der Inhalt der Reiter bezieht sich auf den Bereich selbst. Hier sind schon erste Hinweise zu finden. Teilweise wird auch die Möglichkeit für einen Vermögenscheck geboten. Der Check ist kostenfrei. Der Anleger muss lediglich angeben, wie seine aktuelle Aufstellung bei der finanziellen Vorsorge ist. Durch einen Berater von VermögensZentrum wird dann der Check durchgeführt.

Wer sich dafür entscheidet, ein Erstgespräch in Anspruch zu nehmen, der kann über ein Formular direkt einen Termin vereinbaren. Durch das Programm prüft der Anbieter dann, welcher Berater passen kann. Natürlich ist auch die direkte Kontaktaufnahme möglich. Für diesen Fall können Anleger auf der Webseite die Telefonnummer von einer der Niederlassungen oder der Zentrale finden. So ist es möglich, dort mit einem Berater zu telefonieren.

VermögensZentrum verfügt über Niederlassungen an vier deutschen Standorten

Die Webseite von VermögensZentrum ist einfach und übersichtlich aufgebaut und bietet zudem interessante Informationen. Für die Kontaktaufnahme gibt es Formulare oder auch die Telefonnummern der Niederlassungen.

5.) Die Geldanlage über das VZ Finanzportal

Neben dem Angebot für die Beratung, die durch VermögensZentrum zur Verfügung gestellt wird, gibt es auch die Option, eine Geldanlage über die Plattform durchzuführen. Dafür steht das VZ Finanzportal zur Verfügung. Hier kann in Aktien oder auch in ETFs investiert werden. Der Anbieter hat sich dabei spezialisiert auf die regelbasierte Anlage. Die Basis bilden Wertpapiere, die einer Auflistung unterliegen. Die zehn besten Wertpapiere werden für die Geldanlage genutzt. Verändert sich beim Ranking etwas, wird auch die Geldanlage einfach angepasst. Dies erfolgt automatisch über VermögensZentrum.

Bei den ETFs gibt es zwei verschiedene Varianten. Die Vermögensverwaltung mit relativer Stärke ist geeignet für Anleger, die eine Mindestanlage in Höhe von 30.000 Euro mit einbringen. Die regelbasierte Vermögensverwaltung mit dem Trendsignal ist dagegen für Anleger geeignet, die wenigstens 100.000 Euro investieren möchten. Zusätzlich dazu gibt es die regelbasierte Aktien-Investition. Auch in diesem Bereich empfiehlt der Berater, wenigstens mit 100.000 Euro zu arbeiten. Das heißt, bei der Geldanlage über das VZ Finanzportal handelt es sich um eine Variante, die vor allem für Anleger mit hohem Kapital interessant sein dürfte.

Die Vermögensverwalter werden anhand der Erfolge vergütet. Dieses System hat sich bewährt und gibt auch dem Anleger die Sicherheit, dass der Vermögensberater vor allem den Erfolg der Anlage im Auge hat.

Bei der Geldanlage über das VermögensZentrum werden Anlagen in ETFs oder in Aktien angeboten. Je nachdem, für welche Investition sich entschieden wird, ist eine Mindestanlage von 30.000 Euro zu empfehlen.

6.) VermögensZentrum Erfahrungen in der Fachpresse

Um einschätzen zu können, wie gut ein Anbieter ist, orientieren sich Interessenten sehr gerne an bestehenden Berichten im Internet. Erfahrungen in der Fachpresse, Erfahrungsberichte und Eindrücke können dabei helfen, sich ein Bild zu machen. Auch wenn es VermögensZentrum bereits seit dem Jahr 2000 gibt, so ist die Bekanntheit erst in den letzten Jahren weiter gestiegen. Gerade die Erfahrungen über mehrere Jahre hinweg in Bezug auf eine Geldanlage über das Finanzportal sind natürlich interessant. Aber auch rund um die Beratung gibt es schon einige Eindrücke, die online und in der Fachpresse festgehalten sind. Die Berater von VermögensZentrum geben auch Interviews und sind gern gesehene Experten in Diskussionen um die Geldanlage.

Die Auszeichnung von VermögensZentrum

Die Testberichte zu VermögensZentrum sind online noch recht überschaubar gehalten. Allerdings gibt es dennoch schon viele Rückmeldungen für die Beratungen und auch die Geldanlage.

7.) Unsere VermögensZentrum Erfahrungen: Das Fazit zum Erfahrungsbericht

Der Test der Plattform sowie des Angebotes beim Anbieter VermögensZentrum haben gezeigt, dass es sich hier um eine verlässliche Plattform handelt, wenn es um die Beratung rund um die Geldanlage geht. Wer jedoch darüber nachdenkt, selbst Geld bei VermögensZentrum anzulegen, der sollte ein recht hohes Kapital mitbringen. Denn hier spricht der Anbieter eher vermögende Anleger an. Wer auf der Suche nach einer Beratung in Bezug auf die Altersvorsorge oder auch die allgemeine Vorsorge ist oder sich zur Immobilienfinanzierung informieren möchte, der kann hier eine individuelle Beratung erhalten.

Das Angebot rund um ZINSPILOT gehört zur Deposit Solutions GmbH. Das Unternehmen wurde im Jahr 2011 in Hamburg gegründet und ist bekannt für das breit gefächerte Angebot an Software und Service im Bereich der automatisierten Verwaltungsabläufe. Zu Beginn hat sich das Unternehmen in erster Linie auf die Geschäftskunden konzentriert. Inzwischen wurde mit ZINSPILOT aber auch ein Projekt ins Leben gerufen, bei dem Privatkunden angesprochen werden. Bei ZINSPILOT handelt es sich nicht um eine Bank, die verschiedene Angebote für die Online-Geldanlage zur Verfügung stellt. Stattdessen dient die Plattform als Vermittler zwischen verschiedenen Banken und Kunden. Die Geldanlage wird allerdings über ein Konto verwaltet. Weiter zu ZINSPILOT

Der Überblick rund um die Plattform ZINSPILOT

EU-Sitz und Regulierung

Hamburg, Regulierung durch BaFin, Einlagensicherung durch Partnerbanken

Mindesteinlage ab

1 Euro

Deutscher Support

Telefonisch von 10:00 – 18:00 Uhr montags bis freitags, Mail

Webinare, Einführung

Überblick über die Funktionsweise von ZINSPILOT

Arten von Online-Geldanlagen

Tagesgeld und Festgeld

Partnerbanken

Sutor Bank, FinTech Group Bank AG und brokerport

Konditionen

Kostenfreie Geldanlage

1. ZINSPILOT: Wie funktioniert es?

Die Idee hinter dem Angebot von ZINSPILOT ist einfach: Die Plattform wurde ins Leben gerufen, um Anlegerbanken sowie Anleger zusammenzubringen und es den Anlegern leichter zu machen, ihr Kapital zu vermehren. Viele Anleger waren oder sind in der Situation, nach einem Festgeld-Angebot zu suchen. Durch die Streuung des Kapitals wird es anstrengend, bei jeder Bank ein Konto zu eröffnen, um hier die Geldanlage in Anspruch nehmen zu können. Zwar gilt das Festgeld als eine sichere Geldanlage, die Einlagensicherung vieler Banken reicht jedoch nur bis zu einem bestimmten Anlagebetrag. Wer also sein Geld auf mehrere Konten verteilen möchte, der muss auch mehrere Konten eröffnen. Hier greift ZINSPILOT ein. Das Anlagekonto wird auf der Plattform eröffnet. Anleger überweisen ihr Geld auf dieses Konto und von dort aus hinterlegen sie es auf verschiedenen Festgeldkonten. Es handelt sich hierbei um ein kostenfreies Treuhandkonto. Der Ablauf für eine Geldanlage über ZINSPILOT gestaltet sich dabei folgendermaßen:

Der Anleger registriert sich bei ZINSPILOT und eröffnet hier ein Konto. Das kostenfreie Treuhandkonto kann online beantragt werden.

Über das PostIdent-Verfahren wird das Konto dann bestätigt. Die Partnerbank für das Konto ist die Sutor Privatbank. Es handelt sich um eine deutsche Bank mit Sitz in Hamburg, die im Jahr 1921 gegründet wurde.

Nach der Kontoeröffnung kann bei ZINSPILOT das Anlageprodukt ausgewählt werden. Hier gibt es zahlreiche verschiedene Angebote von europäischen Banken.

Nach der Auswahl der Anlage kann das Geld überwiesen werden. Hier wird der Betrag vom Referenzkonto auf das Treuhandkonto überwiesen. Dabei gibt der Anleger einfach als Verwendungszweck das ausgewählte Anlageangebot von ZINSPILOT an. Über die Bank wird das Geld schließlich vom Treuhandkonto zur Anlagebank übertragen.

Die Verwaltung der Geldanlage findet über den Zugang bei ZINSPILOT statt. Hier können Anleger mit wenigen Klicks die Anlagen verlängern, zwischen diesen wechseln sowie die Auszahlungen beantragen.

Das System bei ZINSPILOT ist einfach gehalten. Anleger eröffnen ein Treuhandkonto bei der Sutor Bank, der Partnerbank der Plattform. Von hier aus kann die Geldanlage dann auf verschiedene Anbieter verteilt werden.

Die übersichtliche Webseite von ZINSPILOT

2. Das Tagesgeld von ZINSPILOT im Detail

Tagesgeldkonten stellen für Anleger noch immer eine der beliebtesten Anlageformen dar. Dabei profitieren Anleger in erster Linie von der Möglichkeit, ihr Kapital jederzeit nutzen zu können. Das Geld liegt auf dem Konto, wird verzinst und steht dennoch zur Verfügung. Dies ist bei kaum einer anderen Anlageform möglich. Die Online-Geldanlage Tagesgeld hat jedoch an Attraktivität verloren. Der Grund dafür ist das sinkende Zinsniveau. So lohnt es sich für Anleger heute kaum noch, überhaupt ein Tagesgeldkonto zu eröffnen, wenn die Zinsen in einem Bereich von gerade einmal 0,01 % liegen. Bei ZINSPILOT haben Anleger daher die Möglichkeit, die Angebote der Banken zu vergleichen.

Besonders praktisch: Hier werden auch die Tagesgeld-Varianten von Banken aus dem Ausland unter die Lupe genommen. Denn oft gibt es bei den ausländischen Banken noch höhere Zinsen. Zudem umgehen Anleger die Eröffnung von einem Konto bei der jeweiligen Bank, da die Anlage über ZINSPILOT stattfindet.

Die Webseite selbst bietet eine Übersicht über die aktuellen Zinsangebote. So gibt es bei oney beispielsweise für Tagesgeld und Flexgeld bis zu 1,07 % Zinsen. Die Alpha Bank offeriert für Tagesgeld immerhin 0,90 % Zinsen und bei der Hanseatic Bank gibt es bis zu 0,05 % Zinsen.

Bei ZINSPILOT ist es möglich, sich einen Überblick über die verschiedenen Zinsangebote der Banken zu verschaffen und so das beste Angebot für die eigene Anlagestrategie zu ermitteln.

Höhere Zinsen als das Tagesgeld bringt meist das Festgeld mit sich. Allerdings müssen Anleger hier auch für einen festen Zeitraum auf ihr Kapital verzichten. Inzwischen gibt es aber schon Laufzeiten, die ab 12 Monaten beginnen. Dabei handelt es sich um einen überschaubaren Zeitraum für die Online-Geldanlage. Bei ZINSPILOT können Kunden schauen, welche Banken die kurzen Laufzeiten haben und wie hoch hier die Zinsen sind. Zusätzlich dazu gibt es einen Überblick über Festgeld-Angebote mit längeren Laufzeiten.

Wer sein Geld lediglich 12 Monate anlegen möchte, der profitiert derzeit bei ZINSPILOT von einem Höchstsatz von bis zu 1,25 % p.a. Dieses Angebot wird durch die Alpha Bank zur Verfügung gestellt. Hier sind sogar bis zu 50 Euro Bonus möglich. Bei Laufzeiten, die länger als ein Jahr gehen, liegt der Höchstzinssatz, ebenfalls von der Alpha Bank, bei bis zu 1,51 % p.a.

Diese Angebote sind auf der Webseite übersichtlich aufgeführt. Dadurch können Anleger sich rasch einen ersten Überblick über die besten Zinsen verschaffen und sich einen Anlageplan zusammenstellen.

Bei Festgeld werden bei ZINSPILOT Zinsen von bis zu 1,51 % p.a. angeboten. Hier kommt es natürlich darauf an, wie lange das Geld angelegt wird. Teilweise nimmt auch die Höhe des Anlagebetrages einen Einfluss auf die Zinshöhe. Bei einigen Banken ist es zudem möglich, für die Anlage einen Bonus zu erhalten, der das Kapital noch einmal wachsen lässt.

4. Die Renditen im Vergleich zu anderen Angeboten

Die Renditen sind für Anleger eines der wichtigsten Themen. Daher ist es interessant, zu wissen, wo das Angebot von ZINSPILOT in diesem Zusammenhang steht. Auf der Plattform werden für das Festgeld Zinsen in Höhe von bis zu 1,51 % p.a. derzeit angeboten. Es gibt zahlreiche Banken, die Festgeld in ihrem Repertoire haben. In einem Vergleich mit anderen Banken zeigt sich, dass die höchsten Zinsbeträge aktuell von der Banca Sistema angeboten und dieser bei rund 2,40 % liegt. Allerdings ist hier auch eine Mindesteinlage von 20.000 Euro notwendig. Mit 1,51 % der Partnerbanken liegt das Angebot von ZINSPILOT also im gehobenen Mittelfeld.

Auch ein Blick auf die Tagesgeld-Zinsen ist zu werfen, da diese derzeit als besonders gering gelten. Bis zu 1,07 % p.a. sind bei ZINSPILOT möglich. In einem Vergleich mit anderen Banken gilt auch hier oney als bester Anbieter mit 1,07 %. Das heißt, hier hat ZINSPILOT als Partnerbank für die Geldanlage den Anbieter mit den höchsten Zinsen an Bord.

ZINSPILOT bietet somit eine gute bis sehr gute Rendite im Vergleich mit anderen Banken und ermöglicht zudem noch eine einfache Anlage, die auch bei mehreren Banken erfolgen kann.

Ein Blick auf die Rendite bei ZINSPILOT im Vergleich zu anderen Banken macht deutlich, dass die Plattform durchaus eine sehr gute Anlaufstelle darstellt. So können Anleger bei einem Vergleich der Partnerbanken von ZINSPILOT von fairen Zinsen profitieren und auch die Laufzeiten sowie die Mindestgeldanlage sind optimal gehalten.

Die Anlageübersicht bei ZINSPILOT

5. Die Kontoführung bei ZINSPILOT

Das Konto für die Verwaltung des Guthabens wird zwar über ZINSPILOT eröffnet, allerdings bei der Sutor Bank geführt. Dennoch haben Anleger ein eigenes Konto bei ZINSPILOT und zwar in Form von einem persönlichen Zugang. Dieses Konto ist kostenfrei und wird automatisch mit der Einrichtung von einem Treuhandkonto eröffnet. Wer hier die Bestätigung erhalten hat, der kann sich einloggen. Die Investition selbst wird über das Konto bei Zinspilot in Auftrag gegeben. Hier können Anleger einsehen, wie viel Kapital sie haben, auf welche Anlagen das Kapital verteilt ist, wie es sich entwickelt und wann es ausgezahlt wird. Die Zinsauszahlung findet einmal jährlich statt.

Über das Konto bei ZINSPILOT besteht überdies die Möglichkeit, sich sein Guthaben auszahlen zu lassen. Das Guthaben wird auf ein zuvor angegebenes Referenzkonto transferiert. Das heißt, die gesamte Abwicklung der Online-Geldanlage über ZINSPILOT wird über den internen Bereich vorgenommen.

Die Einrichtung von einem Konto bei ZINSPILOT ist kostenfrei und erfolgt zusammen mit der Einrichtung von einem Treuhandkonto. Diese wird ebenfalls über die Webseite durchgeführt. Der Login-Bereich ermöglicht den Anlegern, einen sehr guten Überblick über die Entwicklung ihrer Geldanlagen zu erhalten.

6. Aufbau und Funktionsweise der Webseite

Die Webseite von ZINSPILOT ist einfach und übersichtlich gehalten. Auf der Startseite gibt es einen Überblick über die aktuellen Anlagemöglichkeiten sowie die Zinsen, die geboten werden. Hier erkennen Anleger auch direkt, in welchem Land die jeweiligen Banken aktiv sind. Wer möchte, der kann von der Startseite aus zu den detaillierten Angeboten weitergehen. Zudem wird auf einen Blick erklärt, wie ZINSPILOT funktioniert.

Im Anlage-Cockpit finden sich die verschiedenen Varianten für die Geldanlage sowie der Zugang zum internen Bereich. Außerdem gibt es auf der Webseite einen Überblick über die Banken, eine Anleitung für die Funktionsweise sowie einen Informations-Bereich für die Anleger.

Mit wenigen Klicks erhalten Anleger somit sämtliche Informationen, die für sie wichtig sind, und können sich einen Überblick über das Angebot von ZINSPILOT verschaffen.

Die Webseite von ZINSPILOT ist so einfach gehalten, dass auch Einsteiger keine Probleme haben, nachzuvollziehen, worum es bei der Plattform geht und wie die Online-Geldanlage hier funktioniert. Es finden sich alle Informationen auf einen Blick.

7. Sicherheit für die Online-Geldanlage bei ZINSPILOT

Bei ZINSPILOT handelt es sich lediglich um einen Vermittler, das Geld der Kunden liegt bei der Sutor Bank. Für Anleger ist es dennoch ganz besonders wichtig zu wissen, wie es mit der Sicherheit ihrer Anlage aussieht. Bei jeder Partnerbank, die eine Online-Geldanlage über ZINSPILOT zur Verfügung stellt, gilt die gesetzliche Einlagensicherung in Höhe von 100.000 Euro pro Kunde. Das heißt, wer bei einer Geldanlage 100.000 Euro oder weniger anlegt, der muss sich keine Gedanken bei einer Insolvenz machen.

Während der Abwicklung selbst ist die Sutor Bank der Treuhänder des Geldes. Es handelt sich dabei um ein Sondervermögen. Wenn es bei der Sutor Bank zu einer Insolvenz kommt, ist das Geld der Anleger geschützt. Das heißt, die Anleger haften nicht für die Verbindlichkeiten, die bei der Bank aufgelaufen sind. Selbst bei einer Insolvenz der Plattform ZINSPILOT ist das Anlagevermögen sicher. Wenn das Geld des Kunden bei der Anlagebank liegt, haftet diese.

Die Sutor Bank sowie die Partnerbanken für die Online-Geldanlage über ZINSPILOT unterliegen der europäischen Einlagensicherung. Die Gelder der Kunden sind bei den einzelnen Banken bis zu einem Betrag in Höhe von 100.000 Euro geschützt. Bei der Sutor Bank wird das Geld der Kunden als Sondervermögen behandelt.

ZINSPILOT wurde bereits mehrfach ausgezeichnet

8. Die wichtigsten Fragen rund um die Online-Geldanlage bei ZINSPILOT

Die meisten Fragen zu ZINSPILOT werden direkt auf der Webseite beantwortet. Wir haben aber noch einmal die wichtigsten Fragen zusammengefasst:

1. Ist ZINSPILOT eine Bank?

Nein, bei ZINSPILOT handelt es sich lediglich um einen Vermittler zwischen dem Anleger sowie den einzelnen Banken, die eine Online-Geldanlage zur Verfügung stellen.

2. Welche Anlageformen bietet ZINSPILOT?

Auf der Plattform von ZINSPILOT besteht derzeit die Möglichkeit, sich für eine Anlage in Tagesgeld oder in Festgeld zu entscheiden. Weitere Anlageformen stehen nicht zur Verfügung.

3. Wie sind die Laufzeiten beim Festgeld über ZINSPILOT?

ZINSPILOT ist bekannt dafür, auch Festgeldkonten mit geringen Laufzeiten zu vermitteln. So beginnen die Laufzeiten beispielsweise bereits ab 12 Monaten und das mit relativ fairen Zinsen.

4. Wie erfolgt die Auszahlung bei ZINSPILOT?

Wenn die Laufzeit der Geldanlage abgelaufen ist oder Anleger sich für das Tagesgeld entschieden haben, dann kann über den internen Bereich von ZINSPILOT das Guthaben auf das Referenzkonto transferiert werden.

5. Wie hoch ist die Mindestanlagesumme?

Auch hier stellt ZINSPILOT eine sehr gute Anlaufstelle dar, denn die Mindestanlagesumme liegt bei gerade einmal 1 Euro. Damit spricht ZINSPILOT auch Kleinanleger an.

Die Mindestanlagesumme bei ZINSPILOT ist mit 1 Euro sehr gering gehalten. Auch die Laufzeiten sind überschaubar. Damit eignet sich die Plattform auch für Anleger, die sich in diesem Bereich erst einmal ausprobieren möchten.

9. Fazit

ZINSPILOT ist keine klassische Bank, sondern agiert als Vermittlungsplattform mit der Sutor Bank als Partner. Durch die Möglichkeit für Anleger, sich hier ein Treuhandkonto einzurichten und von diesem Konto aus das Kapital auf die verschiedenen Banken zu verteilen, wird die Geldanlage deutlich erleichtert. Zudem bietet ZINSPILOT einen Vergleich der Angebote verschiedener Banken, was die Suche nach der optimalen Online-Geldanlage noch einfacher gestaltet.

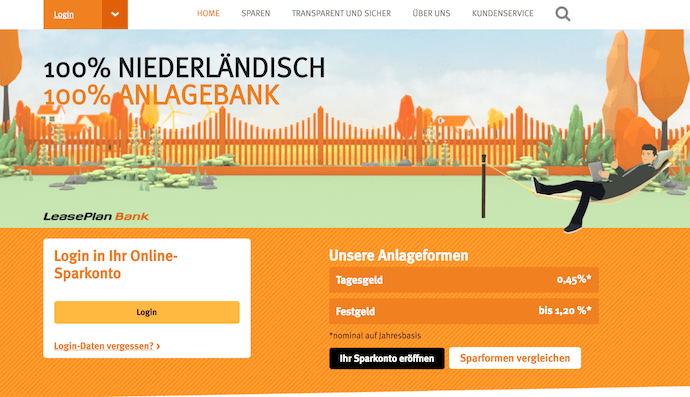

Hinter der LeasePlan Bank steht die LeasePlan Corporation N.V. Das Unternehmen aus den Niederlanden wurde ursprünglich gegründet, um als Full-Service-Leasing-Gesellschaft aktiv zu werden. Die Bank ist seit dem Jahr 2015 am Markt aktiv und bietet den Kunden die Möglichkeit, das Geld gewinnbringend anzulegen. Dabei hat sich das Unternehmen auf das Fest- und Tagesgeld konzentriert. Im großen Test werden die einzelnen Varianten unter die Lupe genommen sowie die Renditen geprüft. Weiter zur LeasePlan Bank

Die LeasePlan Bank in der Übersicht

EU-Sitz und Regulierung

Amsterdam, europäische Einlagensicherung von 100.000 Euro pro Kunde

Mindesteinlage ab

Festgeld ab 1.000 Euro

Deutscher Support

Telefonisch, per Mail oder per WhatsApp mit Sofort-Antwort

Webinare, Einführung

nein

Arten von Online-Geldanlagen

Tagesgeld, Festgeld

Laufzeiten

3 Monate bis fünf Jahre

Konditionen

Bis zu 0,45 % p.a. beim Tagesgeld, bis zu 1,20 % p.a. beim Festgeld

1. Informationen rund um die LeasePlan Bank

Bei der LeasePlan Bank handelt es sich um eine niederländische Bank, die ausschließlich für Sparer gedacht ist. Hier bekommen Kunden keine Kredite und können auch kein klassisches Konto eröffnen. Über die Webseite stehen zwei Varianten für die Online-Geldanlage zur Verfügung. Die Webseite selbst ist einfach und übersichtlich aufgebaut. Auf den ersten Blick können Kunden alle wichtigen Informationen finden. Bei der LeasePlan Bank gibt es weder Filialen noch die Möglichkeit, Geld von einem Konto abzuheben.

Hinter dem Angebot steht die LeasePlan Corporation N.V., die bereits seit mehr als 50 Jahren besteht. Das niederländische Unternehmen bietet seinen Kunden ein Full-Service-Leasing für die Fuhrparks des Unternehmens an. Hier können Kunden das große Leasing-Angebot nutzen und zusätzlich praktische Serviceleistungen in Anspruch nehmen. Zu den Leistungen zählen unter anderem die Bereitstellung von Tankkarten, Versicherungen sowie ein Schadenservice. Inzwischen hat das Unternehmen mehr als 60 Niederlassungen in über 20 europäischen Staaten und ist auch in den USA sowie in Neuseeland und Australien aktiv. Die LeasePlan Corporation arbeitet markenneutral. Das heißt, die Kunden sind nicht an bestimmte Fahrzeugmarken gebunden.

Die LeasePlan Corporation N.V. hat die Bank gegründet, um Privatkunden die Möglichkeit zu geben, eine transparente Online-Geldanlage für ihr Kapital zu nutzen.

Der Fokus bei dem Angebot von LeasePlan liegt ausschließlich auf der Online-Geldanlage. Es handelt sich dabei nicht um eine klassische Bank, sondern um ein Unternehmen, das lediglich im Internet zur Verfügung steht. Dadurch können sehr gute Konditionen geboten werden. Auch die Webseite überzeugt auf den ersten Blick mit einem einfachen und übersichtlichen Aufbau.

Die Webseite der LeasePlan Bank

2. Die Sparmöglichkeiten bei der LeaseplanBank in der Übersicht

Bei der Online-Geldanlage gibt es heute zahlreiche Möglichkeiten für die Investition. Viele Sparer nutzen vor allem die Option, ihr Kapital auf unterschiedliche Anlagen zu verteilen sowie dabei die eigene Sicherheit im Auge zu behalten. Gerade dann, wenn man sein Geld gerne kurzfristig wieder liquidieren können möchte, ist der Blick auf das Tagesgeld empfehlenswert. Das Problem dabei ist jedoch, dass die Zinsen für Tagesgeld immer geringer werden. Auch bei der LeasePlan Bank haben Kunden die Option, Tagesgeld für sich zu nutzen. Bislang bietet die Bank noch attraktive Konditionen.

Kunden können also jederzeit auf ihr Geld zurückgreifen und beim Tagesgeld zudem ganz nach Bedarf sparen. Es ist nicht notwendig, hier einen bestimmten Betrag zur Verfügung zu haben. Das macht diese Online-Geldanlage besonders attraktiv.

Die zweite Sparmöglichkeit bei der LeasePlan Bank stellt das Festgeld dar. Die große Schwester vom Tagesgeld ist genauso sicher. Allerdings entscheiden sich Anleger hier, ihr Geld für einen bestimmten Zeitraum fest zu investieren. Für diesen Zeitraum erhalten sie dann einen festgeschriebenen Zinssatz. Anleger wissen damit von Beginn an, wie hoch ihr Gewinn sein wird. Auch das ist ein großer Vorteil, denn das Geld ist hier sicher. Durch die festen Laufzeiten ist es beim Festgeld allerdings nicht möglich, das Kapital früher wieder zu nutzen.

Die LeasePlan Bank hat sich ausschließlich auf diese beiden Online-Geldanlagen konzentriert und bietet den Kunden die Möglichkeit, auf der Webseite einfach und schnell ihr Geld zu investieren.

Bei der LeasePlan Bank gibt es lediglich zwei Anlagemöglichkeiten. Über die Bank ist es möglich, sich für das Tagesgeld oder das Festgeld zu entscheiden. Beide Anlagevarianten sind bei Anlegern sehr beliebt, da sie eine hohe Sicherheit bieten und zudem oft recht flexibel sind.

Mit dem Tagesgeld ist es möglich, das eigene Kapital nicht nur auf dem Konto abzulegen, sondern dafür auch noch eine Rendite zu bekommen. In den letzten Jahren sind die Zinsen beim Tagesgeld jedoch stark gesunken, was mit der allgemeinen Zinsentwicklung zu tun hat. Deshalb sind Anleger immer wieder auf der Suche nach fairen Angeboten für das Tagesgeld. Diese Variante der Geldanlage überzeugt nach wie vor durch ihre Flexibilität. Generell sind Geldanlagen weniger von Flexibilität gezeichnet. Bei vielen Lösungen muss das Geld für einen längeren Zeitraum investiert werden, damit es eine Rendite bringt. Bei einigen Anbietern liegen die Zinsen für das Tagesgeld bei nur noch 0,1 %, teilweise gibt es gar keine Zinsen mehr.

Bei der LeasePlan Bank gestaltet sich das anders. Wer sich hier für die Online-Geldanlage in Tagesgeld entscheidet, der kann 0,45 % Zinsen pro Jahr bekommen. Die Auszahlung der Zinsen erfolgt dabei einmal pro Monat. Das ist ebenfalls ein großer Vorteil, denn so steigt das Guthaben schneller und es kann vom Zinseszins profitiert werden.

Die Zinsen sind variabel. Das bedeutet, Anleger wissen nicht, wann die Zinsen sich verändern. Die Änderung kann sich nach oben oder auch nach unten bewegen. Über eine mögliche Zinsänderung werden die Kunden per Mail informiert. So können sie entscheiden, ob sie das Geld vom Konto holen möchten oder nicht.

Das Tagesgeld ist keine Online-Geldanlage mit einer sehr hohen Rendite, bietet aber Sicherheit für das Kapital und ermöglicht es zudem, stets darauf zugreifen zu können. Bei der LeasePlan Bank gibt es mit 0,45 % noch recht hohe Renditen. Diese sind jedoch variabel.

4. Das Festgeld als Geldanlage

Die zweite Variante für die Investition in das Festgeld. Ab einem Betrag in Höhe von 1.000 Euro kann eine Festgeldanlage eröffnet werden. Auch ein höherer Betrag ist möglich. Die Grenze für die Einlage liegt bei 2.000.000 Euro. Egal, wie hoch der Betrag ist, die Zinsen sind garantiert. Auch dies ist nicht bei jedem Anbieter der Fall. Teilweise werden die Zinsen bei einem bestimmten Betrag gedeckelt. Beim Festgeld gibt es über den ausgewählten Anlagezeitraum hinweg einen Festbetrag an Zinsen. Wie hoch dieser ist, richtet sich nach dem Zeitraum. Die Laufzeit nimmt also einen Einfluss auf den Zinssatz. Die Aufteilung erfolgt wie in der Übersicht dargestellt:

3 Monate: 0,60 %

6 Monate: 0,70 %

9 Monate: 0,75 %

1 Jahr: 0,80 %

2 Jahre: 0,90 %

3 Jahre: 1,00 %

4 Jahre: 1,10 %

5 Jahre: 1,20 %

Wer bereit ist, sein Geld für fünf Jahre anzulegen, der erhält den höchsten Zinssatz. Doch ebenso bei der Laufzeit von drei oder sechs Monaten sind die Zinsen bei der LeasePlan Bank sehr fair gehalten. Der Vorteil bei kurzen Laufzeiten ist, dass Anleger ihr Kapital schnell wieder nutzen können.

Bei Festgeld handelt es sich um eine besonders praktische Geldanlage, denn hier haben Anleger eine hohe Sicherheit und wissen durch die festgelegten Zinsen bereits, wie hoch die Rendite nach der Laufzeit sein wird. Wer sein Kapital also für einen gewissen Zeitraum entbehren kann, der ist mit dem Festgeld-Angebot gut bedient.

Die LeasePlan Bank bietet bist zu 1,20 % aufs Festgeld an

5. Sicherheit und Transparenz bei der LeasePlan Bank

Die Sicherheit wird auch bei der LeasePlan Bank großgeschrieben. Bei der Geldanlage in Tagesgeld oder in Festgeld ist das Risiko sehr gering. Dennoch machen sich Anleger natürlich Gedanken darüber, was passiert, wenn die Bank möglicherweise in Insolvenz geht. Hier greift die Einlagensicherung. Auch die LeasePlan Bank unterliegt der europäischen Einlagensicherung. Diese ist so konzipiert, dass Kundengelder im Falle einer Insolvenz bis zu einer Höhe von 100.000 Euro geschützt sind. So sollen private Sparer geschützt werden.

Die Investition der Ersparnisse der Kunden erfolgt ausschließlich in Auto-Leasingaktivitäten der Muttergesellschaft. Dadurch ist besonders transparent, was mit den Einlagen passiert.

Das Online-Banking erweist sich ebenfalls als sicher, da die Übertragung über spezielle Technik geschützt wird. Die Verschlüsselung verhindert, dass Betrüger mögliche Daten erhalten können. Zudem weist die LeasePlan Bank darauf hin, dass sie als Bank niemals Passwörter über Mail abfragen wird. Alle Handlungen der Bank sind transparent einsehbar. Über das Online-Banking sehen die Anleger, wie sich ihre Investition entwickelt, und können die Zinsen nachverfolgen.

Sicherheit ist bei der Bank ein essenzieller Aspekt. Damit Kunden sich keine Sorgen um ihr Geld machen brauchen, gibt es die Einlagensicherung. Diese greift bei Beträgen von bis zu 100.000 Euro. Die Gelder darüber hinaus sind nicht geschützt. Bei der Bank wird ausschließlich mit einer sicheren Verbindung gearbeitet.

Wenn es zu Fragen oder zu Unklarheiten kommt, dann ist ein guter Service bei einer Bank besonders wichtig. Der Kontakt ist auf der Webseite einsehbar. Es bestehen verschiedene Möglichkeiten, um Kontakt mit dem Support aufzunehmen. Die Kommunikation mit den Kunden erfolgt auf Deutsch. Besonders praktisch ist das Angebot, über WhatsApp den Support zu kontaktieren. Hier gibt es eine Sofort-Antwort innerhalb der Geschäftszeiten. Die Geschäftszeiten sind von 8 Uhr bis 18 Uhr an Werktagen.

Zu diesen Geschäftszeiten ist der Support auch per Telefon zu erreichen. Weitere Möglichkeiten sind die Kontaktaufnahme per Mail oder über Post. Durch die zahlreichen Varianten, Kontakt aufzunehmen, bietet die LeasePlan Bank einen sehr guten Kundensupport.

Fragen und Probleme lassen sich bei der LeasePlan Bank sehr schnell klären. Der Anbieter hat für seine Kunden verschiedene Möglichkeiten im Angebot, über die der Support erreicht werden kann. Besonders praktisch ist die Variante des Supports über WhatsApp. Durch die schnellen Antworten lassen sich Probleme innerhalb einer kurzen Zeit lösen.

In nur 4 Schritten ein Sparkonto bei der LeasePlan Bank eröffnen

7. Die wichtigsten Fragen und Antworten rund um den Anbieter

Manchmal sind es nur kleine Fragen, die noch beantwortet werden müssen. Wir haben einmal die wichtigsten Kundenfragen zusammengefasst und diese in der Übersicht schnell beantwortet.

1. Wie lange dauert die Überweisung vom Referenzkonto auf das Sparkonto?

Wenn das Konto bei der LeasePlan Bank erst einmal eröffnet ist, können Anleger damit beginnen, Geld von ihrem Referenzkonto zu transferieren. Wie lange der Übertrag dauert, hängt von verschiedenen Faktoren ab. Wird der Zahlungsauftrag für das Referenzkonto an einem Arbeitstag vor 13 Uhr aufgegeben, ist eine Übertragung auf das Sparkonto noch am selben Tag wahrscheinlich. Bis zu drei Werktage kann es jedoch generell dauern, bis der Geldeingang zu sehen ist. Sollte das Guthaben nach drei Tagen noch nicht auf dem Konto zu sehen sein, ist eine Kontrolle notwendig, ob es vom Referenzkonto abgebucht wurde.

2. Kann das Festgeldkonto auch vor dem Ende der Laufzeit geschlossen werden?