Der Aufbau eines guten Portfolios für die Investition wird immer mehr zu einer Herausforderung. Die Zinsen bei verschiedenen Online-Geldanlagen sind sehr überschaubar gehalten. Wer Rendite einfahren möchte, der muss ein Risiko eingehen. Ein spannender Weg für Anleger sind deshalb die P2P-Kredite, die auch über die Plattform Lendico vermittelt werden. Der Anbieter ist international aktiv und bietet einen Marktplatz für Kreditnehmer und Kreditgeber, die sich auf der Suche nach Investitionen befinden. Hier winken interessante Investments, die teilweise hohe Renditen bringen können. Weiter zu Lendico

Mehr über Lendico erfahren

EU-Sitz und Regulierung

Berlin, keine Regulierung

Mindesteinlage ab

25 Euro für Privatkredite, 100 Euro für Unternehmenskredite

Deutscher Support

Telefonisch in der Zeit von 9 Uhr bis 18 Uhr von Montag bis Freitag, oder per Mail

Webinare, Einführung

Erste Schritte für die Geldanlage

Arten von Online-Geldanlagen

Investition in P2P-Kredite

Laufzeiten

Bis zu fünf Jahre

Konditionen

Bis zu 6,46 % p.a. bei Privatkrediten, bis zu 8,40 % bei Unternehmenskrediten

1. Die Plattform Lendico im Detail

Der Weg zu einem Privatkredit oder zu einem Firmenkredit ist ganz besonders lang, wenn dieser über die Bank führen muss. Banken benötigen Sicherheiten, nicht jeder Kreditnehmer kann diese Sicherheiten aber in der geforderten Form zur Verfügung stellen. Aus diesem Grund werden täglich zahlreiche Kreditanfragen abgelehnt und damit ganze Existenzen bedroht. Damit auch jene Kreditnehmer eine Chance erhalten, die von den Banken abgelehnt werden, wurde Lendico ins Leben gerufen. Die Plattform vermittelt zwischen dem Kreditnehmer sowie dem Kreditgeber. Eine Bank ist dabei nicht notwendig. Die Basis für diese Vermittlung ist in erster Linie, dass auch Privatpersonen Geld verleihen können. Damit diese davon ebenso profitieren, gibt es eine gute Rendite.

Die Rendite ist ein essenzieller Aspekt bei dem Konzept von Lendico. Viele Anleger sind auf der Suche nach attraktiven Möglichkeiten, um ihr Kapital zu vermehren, und diesbezüglich sind sie auch bereit, neue Wege zu gehen. Einer dieser neuen Wege kann Lendico sein. Wer gerne einen oder mehrere Kreditnehmer dabei unterstützen möchte, seinen Wünschen und Träumen ein Stück näher zu kommen, der kann hier investieren. Dabei haben Anleger die Chance, Renditen von mehr als 6 % zu erhalten. Im Vergleich dazu: Beim Festgeld bewegen sich die Renditen zwischen 0,1 und 1,2 %.

Bei der Online-Geldanlage über den Marktplatz besteht die Möglichkeit, ein Portfolio nach eigenen Wünschen zu erstellen. Das Geld kann somit ganz einfach auf verschiedene Projekte verteilt werden. Somit lässt sich das Risiko optimal streuen.

Die Lendico-Plattform ist eine Anlaufstelle für Kreditnehmer und Investoren. Wer auf der Suche nach einer Online-Geldanlage ist, bei der faire Renditen im Vordergrund stehen, der kann in die angebotenen Projekte investieren und Privatpersonen oder Unternehmen mit seinem Kapital unterstützen.

So präsentiert sich Lendico auf der eigenen Webseite

2. Kreditarten über Lendico – das sind die Voraussetzungen

Es gibt verschiedene Kredite, die über Lendico zur Verfügung gestellt werden. Diese Kredite bilden später die Grundlage für die Investition bei der Online-Geldanlage. Daher ist es von Vorteil, zu wissen, welche Möglichkeiten auf dem Marktplatz für Kreditnehmer überhaupt geboten werden.

1. Der Kredit für Selbstständige

Unterschieden wird hier zwischen dem Privatkredit für Selbstständige sowie dem Firmenkredit für Selbstständige. Wer einen Privatkredit aufnehmen möchte, der kann zwischen 1.000 und 30.000 Euro erhalten. Dafür ist es notwendig, seit mindestens zwei Jahren selbstständig tätig zu sein und die Bilanzierung über eine Einnahmenüberschussrechnung durchzuführen. Soll es ein Firmenkredit für Selbstständige sein, muss man nachweislich zwei Jahre Unternehmer sein und nach HGB bilanzieren. Der jährliche Mindestumsatz muss bei 50.000 Euro liegen. Hier sind Kredite in Höhe von 10.000 bis 250.000 Euro möglich.

2. Der Firmenkredit

Der Firmenkredit ist ab einem Betrag in Höhe von 10.000 Euro zu bekommen. Bis zu 250.000 Euro werden über Lendico ausgestellt. Die Laufzeiten bewegen sich zwischen 6 Monaten und 5 Jahren. Auch hier muss der Mindestumsatz bei 50.000 Euro pro Jahr liegen.

Der Firmenkredit wird mit denselben Konditionen bei Lendico auch als Gewerbekredit oder als Kredit für kleine und mittelständische Unternehmen angeboten.

3. Der Betriebsmittelkredit

Auch der Betriebsmittelkredit ist bei Lendico möglich. Hierbei handelt es sich um einen Unternehmenskredit, der für den Kauf von Betriebsmitteln genutzt werden kann. Mit Summen in Höhe von 10.000 Euro bis hin zu 250.000 Euro können Unternehmen hier Unterstützung erhalten.

Bezüglich der Kreditvergabe bestehen auch bei Lendico Vorschriften. Diese sind jedoch längst nicht so streng wie bei der Bank. Mit der Erfüllung der Vorschriften können Unternehmen und Privatpersonen versuchen, durch Investoren die notwendigen Mittel zu erhalten.

Differenziert wird bei Lendico zwischen einem Privatkredit für Selbstständige sowie Unternehmenskrediten. Anders als die klassischen P2P-Plattformen, hat sich Lendico damit auf den Unternehmensbereich konzentriert. Das kann für Investoren ein interessanter Aspekt sein.

Wer sein Kapital gerne nutzen und bei Lendico investieren möchte, der erhält auf der Webseite einen sehr guten Leitfaden. Die Vorteile für Anleger liegen dabei vor allem in den attraktiven Renditechancen. Zudem weist der Anbieter darauf hin, dass die Kreditqualität sehr hoch ist. Die von Lendico festgelegten Vorgaben sorgen dafür, dass bereits bei der Vorauswahl der Kredite auf die Qualität geachtet wird. Die Auszahlungen für die Anleger erfolgen monatlich und werden direkt auf das Konto transferiert.

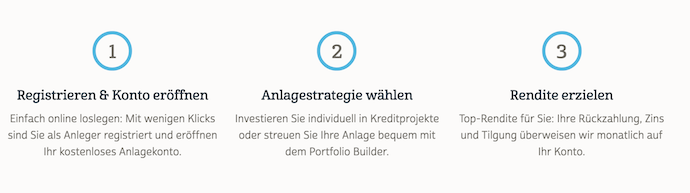

Wer investieren möchte, der muss ein Konto auf der Plattform eröffnen. Hier gibt es einmal das Starter-Konto und einmal das Premium-Konto. Beim Starter-Konto besteht ein Anlagelimit in Höhe von 5.000 Euro. Damit können bis zu 200 verschiedene Kreditprojekte in das Portfolio aufgenommen werden. Wer sich entscheidet, mehr Geld zu investieren, der macht ein Upgrade auf das Premium Konto. Hier herrschen keine Limits. Beim Starter-Konto erfolgt die Auszahlung der Gewinne auf das angegebene Referenzkonto. Beim Premium-Konto werden die Gewinne stattdessen auf das Lendico-Konto ausgezahlt.

Wer also erst einmal mit dem Starter-Konto testen möchte, ob das Angebot von Lendico interessant ist, der kann direkt durchstarten.

Um über Lendico Geld investieren zu können, ist es notwendig, ein Konto zu eröffnen und von hier aus das Portfolio aufzubauen. Durch die zwei verschiedenen Konto-Varianten können Einsteiger sich in Ruhe mit der Plattform beschäftigen. Das ist ein positiver Aspekt.

Das Konto bei Lendico ist in nur 3 Schritten eröffnet

4. Mögliche Renditen bei Lendico

Die Renditen bei Lendico sind ein interessanter Aspekt für die Online-Geldanlage. Sie werden auf der Webseite genau definiert. Die Höhe hängt von der Lendico-Klasse ab. Die Chancen bei den Renditen stehen stets in Relation zu dem Risiko, das die Anleger eingehen. Die Mindestrendite bei Lendico liegt bei 2 Prozent. Sie wird bei Projekten der Klasse A gezahlt. Die höchste Rendite bei Lendico beträgt hingegen 6,46 Prozent. Es handelt sich dabei um eine angestrebte Rendite. Diese kann von Lendico nicht garantiert werden. Es gibt viele Aspekte, die einen Einfluss auf die Rendite nehmen können. Bei der angestrebten Rendite handelt es sich allerdings um die Zinsen, die mit hoher Wahrscheinlichkeit bei den Projekten realisiert werden können. Anleger haben keinen Anspruch auf die tatsächliche Auszahlung dieser Zinsen. Daher ist es empfehlenswert, bei einer Online-Geldanlage nicht mit Gewinnen in Höhe der Rendite zu rechnen, sondern geringere Renditen einzukalkulieren.

Lendico kann keine genauen Angaben zu den Renditen tätigen. Der Anbieter hat auf seiner Webseite die angestrebten Renditen in den einzelnen Risikoklassen zusammengefasst. Es ist aber möglich, dass die tatsächlichen Renditen noch abweichen. Anleger sollten dies bei ihrer Investition immer bedenken.

5. Die Einstufung der Kreditnehmer

Die Einstufung der Kreditnehmer erfolgt bei Lendico in Klassen. Die Klassen kennzeichnen das Risiko von einem Projekt. Wenn ein Kreditnehmer sein Projekt bei Lendico einreicht, wird dieser Kredit unter verschiedenen Gesichtspunkten betrachtet. Für die Einstufung in die jeweilige Klasse ist die Höhe der Wahrscheinlichkeit, dass es zu einem Ausfall kommen kann, entscheidend. Je höher diese Wahrscheinlichkeit ist, desto höher ist auch die Klasse. Mit steigender Klasse steigt der Zinssatz für den Kreditnehmer. Dies bedeutet aber auch, dass für den Anleger die Rendite steigt. Entscheiden sich Anleger für ein Projekt, das einer höheren Risikoklasse zugeordnet ist, gehen sie ein erhöhtes Risiko ein. Dafür werden sie mit einer sehr guten Rendite entlohnt, wenn es nicht zu einem Zahlungsausfall kommt. Bei Lendico gibt es die folgenden Klassen:

A mit einem nominalen Zinssatz von 3,51 bis 7,38 % und einer Rendite von 2 %

B mit einem nominalen Zinssatz von 4,50 bis 9,23 % und einer Rendite von 2,81 %

C mit einem nominalen Zinssatz von 6,27 bis 12,88 % und einer Rendite von 3,88 %

D mit einem nominalen Zinssatz von 8,77 bis 14,84 % und einer Rendite von 6,39 %

E mit einem nominalen Zinssatz von 12,28 bis 14,68 % und einer Rendite von 6,46 %

Die angegebene Rendite ist eine angestrebte Variante, die nicht eintreten muss.

Die fünf verschiedenen Risikoklassen von Lendico helfen dem Anleger dabei, einschätzen zu können, welches Risiko eine mögliche Geldanlage mit sich bringt. Auch die Höhe der Zinssätze für einen Kredit ist abhängig davon, welcher Klasse ein Projekt zugeordnet wird.

Hohe Renditen bringen auch ein hohes Risiko mit sich. Bei der Online-Geldanlage über Lendico sind Anleger nicht über die Einlagensicherung abgesichert. Da es sich bei Lendico lediglich um eine Vermittlungsplattform handelt, braucht diese auch keine Regulierung vorzuweisen. Das Risiko für die Anlage liegt folglich komplett beim Investor. Natürlich müssen Kreditnehmer gewisse Nachweise erbringen, dass sie kreditwürdig sind. Diese Nachweise dienen als Sicherheit für die Anleger. Da es sich bei der Anlage jedoch um ein Nachrangdarlehen handelt, kann es im Falle einer Insolvenz des Kreditnehmers zum vollständigen Verlust des Geldes kommen.

Das Risiko kann verringert werden, wenn Anleger sich dafür entscheiden, ihr Kapital zu streuen. Sie haben die Möglichkeit, in unterschiedliche Projekte zu investieren. Empfohlen wird dabei eine Streuung über die gesamte Bandbreite der Klassen. So ist sichergestellt, dass bei dem Ausfall eines Projekts die Gewinne weiterer Projekte diesen abfangen können. Die Zusammenstellung des Portfolios sollte also mit Bedacht stattfinden.

Bei Lendico wird mit einem Nachrangdarlehen gearbeitet. Investoren, die sich für die Geldanlage auf diese Weise entscheiden, gehen das Risiko ein, dass sie ihr gesamtes Geld verlieren. Durch eine breite Streuung, die bei Lendico sehr gut durchgeführt werden kann, können Investoren dieses Risiko jedoch minimieren und dafür sorgen, dass es möglichst gering gehalten wird.

Die Risikoklassen und möglichen Renditen bei Lendico in der Übersicht

7. Die wichtigsten Fragen und Antworten im Überblick

Peer-to-Peer-Kredite stellen eine sehr beliebte Variante der Online-Geldanlage dar und finden immer mehr Investoren. Dennoch treten einige Fragen auf, die wir hier in der schnellen Übersicht beantworten möchten:

1. Was genau sind Peer-to-Peer-Kredite?

Bei Peer-to-Peer-Krediten handelt es sich um Privatkredite, die zwischen Menschen vergeben werden. Das bedeutet, hier ist keine Bank zwischengeschaltet. Über die Plattform von Lendico kommen Kreditnehmer und Kreditgeber zusammen. Dabei entscheiden die Kreditgeber selbst, in welches Projekt sie investieren. Für Anleger erweist sich diese Variante der Geldanlage durch die hohen Renditen als interessant. Kreditnehmer profitieren von der Möglichkeit einer Finanzierung, die von der Bank möglicherweise abgelehnt wurde.

2. Fallen für den Anleger Gebühren an?

Die Registrierung für Anleger bei Lendico ist kostenfrei. Auch die Investition in erste Projekte kann ohne Gebühren stattfinden. Allerdings verlangt Lendico eine Service-Gebühr, die direkt von einer Zahlung abgezogen wird. Wer mit seinem Portfolio monatlich also mit Rückzahlung und Zinsen eine Summe in Höhe von 500 Euro erhält, der bekommt durch Lendico nur 495 Euro ausgezahlt.

3. Wie funktioniert die Investition bei Lendico?

Anleger eröffnen einfach ein Konto bei Lendico und können von hier aus in die verschiedenen Projekte investieren. Dabei ist es möglich, das Portfolio in Bezug auf Risiko und Sicherheit nach eigenen Wünschen und Vorstellungen zusammenzustellen.

Die Vergabe von Krediten über P2P bedeutet, dass es sich um Kredite von Privatpersonen handelt. Finanzierungen auf diese Weise gewinnen immer mehr an Investoren, da hier für beide Seiten in erster Linie Vorteile zu sehen sind.

8. Fazit

Lendico ist eine Plattform für die Vermittlung von Krediten für Unternehmer und Privatpersonen. Der Aufbau der Plattform ermöglicht es, sich innerhalb kurzer Zeit zu informieren und alle relevanten Aspekte zu erkennen. Die Renditen sind gut gehalten. Die Gebühren für Anleger können allerdings vor allem dann Renditen stark reduzieren, wenn es sich um Kleinanleger handelt. Grundsätzlich spricht die Plattform jedoch Klein- und Großanleger an und bietet verschiedene Möglichkeiten für die Investition.

Kleine und mittlere Unternehmen haben es auf der Suche nach einem Kredit heute besonders schwer. Die Idee ist da, ein Businessplan steht oder das Unternehmen hat sogar schon erste Erfolge und dennoch fehlt das Geld. Wo die Banken ablehnen, kann ein Kredit durch Privatpersonen die letzte Anlaufstelle bedeuten. Hier profitieren beide Seiten: Während das Unternehmen das benötigte Geld bekommt, können Anleger eine hohe Rendite nutzen. Die Plattform für eine solche Kreditvergabe bietet Funding Circle. Wie gut die Renditen wirklich sind und für welchen Anleger sich diese Variante eignet, wollten wir in unserem Test herausfinden. Weiter zu Funding Circle

Hinweise zu Funding Circle

EU-Sitz und Regulierung

Deutschland, keine Regulierung

Mindesteinlage ab

100 Euro

Deutscher Support

Per Mail, telefonisch werktags von 9 Uhr bis 18 Uhr, per Fax, per Post

Webinare, Einführung

Nein

Arten von Online-Geldanlagen

Finanzierung von Unternehmenskrediten

Laufzeiten

6 Monate bis 5 Jahre

Renditen

Bis zu 15,61 %

1. Funding Circle und das System dahinter

Bei der Kreditvergabe handelt es sich um ein Thema, das viele kleine und mittelständische Unternehmen stark beschäftigt. Heute haben sie fast keine Möglichkeit mehr, ohne einen Kredit beispielsweise neue Waren zu kaufen und somit das Geschäft am Laufen zu halten. Kleine Trockenzeiten sind ebenfalls ein Grund für die Suche nach einem Kreditgeber, doch diesen zu bekommen, ist nicht immer ganz leicht. Die Vorgaben der Banken sind streng zusammengefasst und ohne Sicherheiten oder möglicherweise mit einer negativen Bonität ist es heute fast nicht mehr möglich, noch einen Kredit zu erhalten. An dieser Stelle greifen die Kredite von Privatpersonen, die auf diese Weise eine gute Geldanlage nutzen möchten.

Mit dem eigenen Kapital Unternehmen zu unterstützen und es damit einer oder mehreren Firmen zu ermöglichen, weiter nach vorne kommen zu können, ist eine tolle Sache. Außerdem handelt es sich hierbei um eine Online-Geldanlage, über die noch immer gute Renditen eingefahren werden können.

Eine solche Plattform, um beide Seiten miteinander zu verbinden, bietet der Funding Circle. Hier kommen die Parteien zusammen und Anleger können sich entscheiden, ob ein Projekt für sie interessant zu sein scheint. Ist dies der Fall, investieren sie. Auch wenn ein gewisses Risiko natürlich vorhanden ist, so bleibt für Anleger noch immer die Möglichkeit für eine Risikostreuung.

Durch eine übersichtlich aufgebaute Plattform fällt es leicht, bei Funding Circle einen Überblick über die Möglichkeiten zu bekommen und sich so möglicherweise für eine besondere Art der Online-Geldanlage zu entscheiden.

Funding Circle hat eine Plattform erschaffen, über die Kreditnehmer sowie private Anleger zusammenkommen können. So besteht die Möglichkeit, mit dem Kapital in Projekte zu investieren, die teilweise hohe Renditen mit sich bringen können.

Die Internetpräsenz von Funding Circle

2. Einen Kredit bei Funding Circle erhalten

Besteht das Interesse an einem Kredit über Funding Circle, finden sich auf der Website alle notwendigen Informationen, die für einen Kreditnehmer wichtig sind. Die Plattform selbst wirbt damit, dass es von der Anfrage bis zur Auszahlung lediglich sieben Tage dauert. Nach der gestellten Anfrage erhalten Kreditnehmer innerhalb von zwei Tagen eine Antwort mit einem individuellen Angebot. Damit arbeitet Funding Circle anders als die klassischen Crowdfunding-Plattformen. Bei diesen können sich Projekte vorstellen und angeben, in welcher Höhe sie einen Kredit benötigen und wie lange die Laufzeit ist. Kommt die Summe durch die Anlage zusammen, erhält das Projekt eine Auszahlung.

Die Konditionen sind besonders übersichtlich auf der Website dargestellt. Potenzielle Kreditnehmer erhalten kostenfrei das Konto bei Funding Circle, die Bonitätsprüfung sowie das Kreditangebot. Auch die individuelle Beratung kostet nichts. Zudem kann eine vorzeitige Rückzahlung in Anspruch genommen werden. Die Höhe der Zinsen ist abhängig von der Laufzeit und der Risikoklasse, in die ein Kreditnehmer eingestuft wird. Die Einstufung wird durch die Kreditexperten durchgeführt. Auch Gebühren werden fällig, die einmalig auf die Kreditsumme gezahlt werden müssen. Sie bewegen sich zwischen zwei und fünf Prozent.

Die Laufzeit wird durch den Kreditnehmer festgelegt. Hier gibt es auf der Website von Funding Circle jedoch Empfehlungen dazu, wie sich die Laufzeit zusammensetzen sollte. So wird empfohlen, dass kurzfristige Kredite für Auftragsfinanzierungen, Projektfinanzierungen oder Vorfinanzierungen durchgeführt werden. Mittelfristige Laufzeiten bieten sich für Betriebsmittel oder für die Aufstockung von Vorräten und Lagerwaren an. Langfristige Kredite sind für die Finanzierung von Maschinen und Fahrzeugen gut geeignet.

Unternehmen, die einen Kredit bei Funding Circle in Anspruch nehmen möchten, stellen ihren Antrag online und erhalten innerhalb von 48 Stunden ein persönliches Angebot. Für dieses erfolgt die Einstufung in eine Risikoklasse. Deshalb ist es besonders wichtig, dass Kreditnehmer wahrheitsgemäße Angaben machen.

Interessant ist für Anleger natürlich in erster Linie die Online-Geldanlage über Funding Circle. Hier gibt es auf der Webseite zahlreiche Informationen, über die Anleger alle notwendigen Hinweise erhalten. Die Grundlage ist die Entscheidung zwischen den einzelnen Risikoklassen, die Anleger für sich treffen müssen. Je kleiner die Risikoklasse, desto geringer ist auch die Rendite. Das Risiko steigt mit zunehmender Klasse. Wer also eine hohe Rendite in Anspruch nehmen möchte, der muss auch bereit sein, ein gewisses Risiko zu tragen.

Die Bonitätsprüfung für die Projekte erfolgt über Funding Circle. Es handelt sich hierbei um eine professionelle Prüfung mit einer detaillierten Analyse. Das Analyseverfahren wird durch Kreditanalysten ausgeführt, die Experten auf ihrem Gebiet sind. Für Funding Circle ist es essenziell, den Anlegern eine konstante Liquidität zu bieten. Der Vorteil dabei ist, dass es sich hier nicht um einen endfälligen Kredit handelt. Das heißt, Anleger erhalten Geld und Zinsen nicht erst nach Ablauf der Laufzeit, sondern jeden Monat. Wer sich also für die Geldanlage in ein Projekt mit 24 Monaten Laufzeit entscheidet, der erhält dennoch monatlich seinen Anteil auf sein Konto ausgezahlt und kann auf diese Weise den Zinseszins-Effekt nutzen. Wichtig: Dennoch kann es zu Kreditausfällen kommen, wenn man sich für eine Online-Geldanlage über Funding Circle entscheidet. Dazu haben wir noch mehr im Abschnitt „Risiko“ erörtert.

Funding Circle bietet die Möglichkeit, online das Kapital ganz einfach zu investieren sowie von einer guten Rendite profitieren zu können. Die Geldanlage erfolgt in Kredite, die kleinen und mittelständischen Unternehmen gewährt werden.

Die Anmeldung bei Funding Circle dauert nur wenige Minuten

4. Die möglichen Renditen und Laufzeiten bei Funding Circle

Gerade die Rendite ist es, die dafür sorgt, dass Anleger sich immer öfters auf die Suche nach Alternativen zu den klassischen Geldanlagen machen. Während das Festgeld kaum noch Zinsen mit sich bringt, weisen zahlreiche andere Anlagen ein sehr hohes Risiko auf oder benötigen ein fundiertes Wissen, um auf diese Weise eine gute Rendite mitbringen zu können. Bei Funding Circle soll es Anlegern leicht gemacht werden, den Weg in eine unkomplizierte und erfolgreiche Investition gehen zu können.

Die Renditen sind dabei recht hoch gehalten und liegen derzeit zwischen 2,79 % bis hin zu 15,61 %. Auch die Laufzeiten sind flexibel. Die Servicegebühr bei Funding Circle liegt bei 1 Prozent vom Zinssatz, der an die Plattform gezahlt werden muss. Je nach Höhe der ausgewählten Zinssätze macht die Gebühr nur einen geringen Anteil aus.

Die Renditen bei Funding Circle bewegen sich teilweise im zweistelligen Bereich und das ist ein besonders interessanter Ansatz für die Anleger. In der heutigen Zeit, wo der Zins immer weiter nach unten statt nach oben geht, sind so hohe Renditen eine Seltenheit. Dennoch sollten Anleger das mögliche Risiko im Blick behalten.

5. Risiko – womit ist zu rechnen?

Ein gewisses Risiko ist bei einer Geldanlage meistens vorhanden, das lässt sich nicht leugnen. Je geringer die Renditen, desto geringer ist in der Regel aber auch das Risiko. Wer sich beispielsweise für Festgeld entscheidet, der läuft höchstens Gefahr, sein Guthaben zu verlieren, wenn er dieses im außereuropäischen Ausland bei einer Bank anlegt. Innerhalb der EU greift die gesetzliche Einlagensicherung. Bei Funding Circle ist allerdings ein gewisses Ausfallrisiko zu bedenken. Die Kreditnehmer auf der Plattform sind Unternehmen. Die Wahrscheinlichkeit, dass ein Unternehmen seinen Kredit auch begleichen kann, wird von verschiedenen Punkten beeinflusst. Unternehmen, die bei Funding Circle auf der Suche nach einem Kreditgeber sind, haben einen durchschnittlichen Jahresumsatz in Höhe von 1,5 Millionen Euro. Auf der Basis einer Analyse wurde festgestellt, dass das Risiko für einen Zahlungsausfall in diesen Bereichen bei 1,27 % liegt. Das sind lediglich Statistiken, die jedoch schon einen interessanten Einblick in das Risiko gewähren.

Die Risikoklassen im Überblick

Wenn es nun zu einem Kreditausfall in einem der Projekte kommt, in die Anleger investieren, kann sich dies natürlich auf die Rendite auswirken. Der Vorteil für Anleger ist jedoch, dass es sich hierbei um Annuitätendarlehen handelt. Das heißt, der Kredit wird Monat für Monat bedient und auch die Anleger erhalten monatlich ihren Anteil sowie die anteilige Rendite. Wenn also ein Unternehmen nach zwei Jahren Kreditlaufzeit Insolvenz anmeldet und nicht mehr zahlen kann, wurde ein Teil des Kredites bereits beglichen. Es besteht kein kompletter Verlust, wie es bei einem Nachrangdarlehen passieren könnte.

Außerdem arbeitet Funding Circle mit einer Betrugsprävention sowie mit einer detaillierten Bonitätsanalyse. Die Grundlagen für diese Analyse lassen sich auf der Website einsehen. Ebenfalls vorhanden ist ein durchdachtes Forderungsmanagement, das aktiv wird, wenn es doch einmal zu einem Ausfall kommt.

Das Risiko ist bei einer Investition über Funding Circle vorhanden, da es stets zu einem Ausfall der Zahlungen kommen kann. Dies ist ein Aspekt, den Anleger im Kopf behalten müssen. Funding Circle bemüht sich allerdings um ein sehr gutes Risikomanagement, um Ausfälle so gering wie möglich zu halten.

Um bei Funding Circle investieren zu können, braucht es kein eigenes Depot. Anleger nutzen einfach die Online-Anmeldung und können mit der Investition innerhalb einer kurzen Zeit schon starten. Dabei ist es wichtig, eine eigene Portfolio-Strategie zu erstellen. In Bezug auf das genannte Risiko sollte diese vorsehen, in verschiedene Kredite zu investieren.

Ein wichtiger Teil der Bonitätsanalyse, die durch Funding Circle durchgeführt wird, ist die Berechnung der durchschnittlichen Ausfallwahrscheinlichkeit. Diese fließt in die Risikoklassen bereits mit ein. Das bedeutet, bei der Einschätzung des Risikos der einzelnen Klassen ist ein Ausfall bereits inkludiert. Für Anleger stellen die Risikoklassen deshalb eine äußerst genaue Hilfe für die Einschätzung eines Projektes dar. Auf dieser Basis sollte das Portfolio zusammengestellt werden.

Anleger haben die Möglichkeit, auf nur 100 Euro in ein Projekt zu investieren und dadurch das Guthaben breit zu streuen. Besteht das Kapital beispielsweise aus 10.000 Euro, so lassen sich damit 100 Projekte bedienen. Je breiter die Streuung, desto geringer ist auch das Risiko, einen hohen Verlust zu erleiden.

Die Investition über Funding Circle ist schnell durchgeführt. Nachdem das Konto eröffnet wurde, haben Anleger schon die Möglichkeit, ihr Geld zu verteilen. Dafür muss jedoch eine Portfolio-Strategie erstellt werden. Natürlich ist es möglich, das gesamte Kapital auf ein Projekt zu legen. Gut fanden wir, dass direkt auf der Website darauf hingewiesen wird, dies jedoch nicht zu tun.

Die Online-Geldanlage in nur 3 Schritten bei Funding Circle

7. Fragen und Antworten – die wichtigsten Punkte auf einen Blick

Unklarheiten sollten immer vor der Nutzung einer Online-Geldanlage geklärt werden. Deshalb haben wir die wichtigsten Fragen rund um die Investition bei Funding Circle zusammengefasst:

1. Wie hoch ist das Volumen der Kredite bei Funding Circle?

Unternehmen können bei Funding Circle einen Kredit mit einer Höhe zwischen 5.000 und 100.000 Euro erhalten. Die Laufzeiten bewegen sich zwischen sechs Monaten und fünf Jahren. Dies sind auch die Projekte, in die Investoren ihr Geld anlegen.

2. Ist ein Überblick über die Unternehmen möglich?

Wer wissen möchte, was genau hinter den Unternehmen steht, die mit dem eigenen Geld finanziert werden, der kann in seinem internen Bereich detaillierte Informationen über die Kreditnehmer erhalten. Diese Informationen stehen über die gesamte Investmentphase hinweg zur Verfügung.

3. Wie läuft eine Investition ab?

Wer ein Konto bei Funding Circle eröffnet hat, kann bei den Kreditprojekten schauen, welche Investition für ihn interessant wäre und für diese dann ein Gebot abgeben. Wenn das Projekt voll finanziert ist, was nach spätestens fünf Tagen der Fall ist, erhält der Investor darüber Bescheid und die Investition wird durchgeführt. Jedes Kreditprojekt hat zudem einen Zahlungsplan, der eingesehen werden kann.

Das System für die Online-Geldanlage bei Funding Circle ist sehr gut durchdacht. Im internen Bereich finden Anleger alle wichtigen Informationen und können sich hier über die einzelnen Projekte informieren, in die sie investieren möchten.

8. Fazit

Die Idee, dass private Anleger die Kredite von Unternehmen finanzieren, ist nicht neu. Die Umsetzung für diese Finanzierung ist der Plattform Funding Circle allerdings sehr gut gelungen. Einen übersichtlichen Aufbau sowie eine sehr gute Zusammenfassung der relevanten Informationen konnten wir im Rahmen unseres Tests feststellen. Die Konditionen sind interessant gestaltet. Ein besonderer Vorteil ist jedoch die monatliche Erstattung festgelegter Anteile, da Investoren somit nicht während der gesamten Laufzeit das Kapital binden müssen. Wer eine effektive und gute Geldanlage mit einem sehr guten Verhältnis zwischen Risiko und Rendite sucht, der könnte bei Funding Circle fündig werden.

Die Vermögensbildung für das Alter ist für viele Menschen zu einer echten Herausforderung geworden. Die staatliche Rente scheint keine ausreichende Absicherung mehr darzustellen. Deshalb begeben sich Anleger auf die Suche nach einer guten Online-Geldanlage, von der profitiert werden kann. Das Start-up fairr.de hat sich diesem Thema angenommen und bietet auf der Plattform verschiedene Möglichkeiten an, die für den Aufbau einer Altersvorsorge genutzt werden können. Die Basis für den Vermögensaufbau stellen dabei ETFs dar. Im Test prüfen wir das Angebot sowie den Informationsgehalt der Webseite.

Die Plattform fairr.de ist keine Bank für die Geldanlage im klassischen Sinn. Stattdessen handelt es sich um eine Webseite, über die interessierte Anleger etwas für ihre Altersvorsorge tun können. Die Suche nach der passenden Vorsorge für das Alter entwickelt sich immer mehr zu einer Herausforderung. Mit praktischen Renten-Sparplänen möchte fairr.de den Anlegern diese Sorge nehmen. Inzwischen entscheiden sich viele Menschen, einen Vertrag über eine Rürup- oder eine Riester-Rente abzuschließen. Aber auch dafür braucht es den optimalen Sparplan. Wer sich nur wenig in diesem Bereich auskennt, der wird vermutlich vor einem Problem stehen.

Genau diese Sparpläne werden nun, bereits optimal vorbereitet, von fairr.de angeboten. Die Grundlage für die Sparpläne selbst bieten ETFs. Diese speziellen Fonds sind noch immer ein Geheimtipp, wenn es um die Geldanlage geht. Sparpläne mit ETFs zeichnen sich unter anderem dadurch aus, dass lediglich geringe Kosten anfallen und auch die Risikostreuung sehr gut ist.

Über fairr.de haben Anleger die Möglichkeit, für ihre Rente den passenden Sparplan zu finden und auf diese Weise gut versorgt ins Alter zu gehen. Damit bedient der Anbieter ein interessantes Thema, das viele Menschen heute stark beschäftigt. Unsicherheit in Bezug auf die Rente in späteren Zeiten ist keine Seltenheit. Wer sich selbst noch zusätzlich absichern möchte, der kann bei fairr.de eine spezielle Online-Geldanlage nutzen.

2. Die Möglichkeiten für die Online-Geldanlage bei fairr.de

Um nachvollziehen zu können, wie das System von fairr.de aufgebaut ist, ist ein Überblick über die einzelnen Produkte empfehlenswert. Für den passenden Sparplan spielen mehrere Faktoren eine Rolle. Neben den finanziellen Aspekten, die investiert werden können, stellt sich ebenfalls die Frage nach den eigenen Wünschen für die Rente sowie dem Arbeitsverhältnis. So können Selbstständige nur mit Ausnahmen eine Riester-Rente in Anspruch nehmen sowie einen darauf basierenden Sparplan nutzen. Bei fairr.de werden die folgenden Varianten zur Verfügung gestellt:

1. fairriester – Sparen auf Basis der Riester-Rente

Die Riester-Rente stellt für Angestellte noch immer eine der beliebtesten Möglichkeiten dar, um Geld anzulegen. Bei dieser Variante über fairr.de wird mit einem Riester-Fondssparplan gearbeitet. Grundlage für den Plan sind ETFs. Die staatlichen Zulagen gehen natürlich nicht verloren, wenn man sich für diese Variante entscheidet. Zusätzlich dazu gewährt fairr.de auch noch einen Bonus, der mit 150 Euro recht hoch angesetzt ist. Es handelt sich hierbei um einen Wechselbonus.

2. fairrürup – Sparen auf Basis der Rürup-Rente

Was für Angestellte die Riester-Rente ist, stellt für Selbstständige die Rürup-Rente dar. Zahlreiche Fonds stehen bei fairr.de für die Auswahl zur Verfügung. Die Beiträge bei dieser Variante lassen sich nach Belieben anpassen. Damit reagiert fairr.de auf die Problematik, dass Selbstständige ihre Einkünfte nicht immer abschätzen können. Bei dieser Variante kann ein Teil sogar steuerlich abgesetzt werden. Die Höhe der Gebühren ist abhängig vom Depotstand.

3. fairrflex – Vermögenssparplan mit ETFs

Wer keine Riester-Rente hat, der muss auf eine Investition über fairr.de nicht verzichten. Für diesen Fall gibt es fairflex. Der Sparplan besteht aus ETFs und beginnt mit einer Ansparphase. In dieser Zeit fällt keine Abgeltungssteuer an. Auch bei dieser Variante können Kunden flexibel entscheiden, wie viel sie einzahlen möchten. Eine Auszahlung während der Laufzeit ist ebenfalls möglich. Wenn Anleger sich entscheiden, diesen Vertrag abzuschließen, erhalten sie garantierte Konditionen für die Rente.

Bei fairr.de stehen mehr als 50 ETFs zur Auswahl

4. fairrbav – investieren in eine betriebliche Altersvorsorge

Interessant kann für Angestellte eine betriebliche Altersvorsorge sein. Hierfür braucht es allerdings einen Vertrag, der zwischen dem Arbeitgeber und dem Arbeitnehmer entsteht. Auf der Website gibt es ein Arbeitnehmerportal und ein Arbeitgeberportal, über das die Vorsorge abgewickelt werden kann. Bei fairr.de wird der Rahmen für die Versorgungsordnung geboten. Wichtig ist, dass der Arbeitgeber die Altersvorsorge auch anbietet.

5. fairrelax – Riester-Rentenvorsorge mit Fonds

Wer gerne eine Altersvorsorge ohne Kursschwankungen nutzen möchte, der kann sich für fairrelax entscheiden. Bei dieser Variante stellen Fonds nicht die Grundlage dar. Dadurch können auch keine Schwankungen entstehen. Stattdessen erfolgt eine dauerhafte Verzinsung. Die Geldanlage kommt komplett ohne den Einfluss der Börse aus und ist gerade deshalb sehr interessant für alle, die eine besonders sichere Variante suchen.

Die unterschiedlichen Anlagemöglichkeiten bei fairr.de sollen eine breite Zielgruppe ansprechen. Daher gibt es nicht nur Varianten mit der Riester-Rente als Basis, sondern auch Lösungen für Selbstständige sowie für Anleger, die noch keine Vorsorge getroffen haben.

Die Online-Geldanlage bei fairr.de ist nicht kostenfrei. Hier fallen Gebühren an, die davon abhängen, für welche Variante der Geldanlage sich entschieden wird und wie hoch die Einlagen sind. Auf der Website des Anbieters sind die Gebühren sehr übersichtlich dargestellt.

1. Gebühren bei fairriester

Die Höhe der Gebühren bei fairriester hängt vom Depotstand ab. Wenn dieser unter 5.000 Euro liegt, werden pro Jahr 1,5 % des Depotstandes fällig. Liegt der Depotstand über 5.000 Euro und unter 10.000 Euro, fallen als Gebühren 1,0 % an. Bei einem Guthaben von 10.000 Euro und mehr sind es nur noch 0,5 %, die pro Jahr gezahlt werden müssen. Dazu kommen die monatlichen Kontogebühren in Höhe von 2,25 Euro pro Monat.

2. Gebühren bei fairrürup

Auch bei fairrürup kommt es auf die Höhe des Depotstandes an, wie hoch die Gebühren ausfallen. Liegt dieser bei bis zu 25.000 Euro, zahlt der Anleger pro Jahr eine Gebühr in Höhe von 0,47 % auf den Depotstand. Bei einem Guthaben zwischen 25.000 sowie 50.000 Euro, fallen nur noch 0,42 % Gebühren an. Bei mehr als 50.000 Euro sinken die Gebühren auf 0,37 % pro Jahr. Werden Fondsanteile gekauft oder verkauft, muss mit Transaktionskosten gerechnet werden. Diese können bis zu 0,5 % betragen. Die Gebühren werden mit dem vorhandenen Transaktionsvolumen verrechnet. Zusätzlich dazu muss noch mit der jährlichen Kontoführungsgebühr in Höhe von 27 Euro gerechnet werden.

Gute Gründe die für eine Geldanlage bei fairr.de sprechen

3. Gebühren bei fairrflex

Wenn sich Anleger für fairrflex entscheiden, dann sind die Gebühren in drei Teile gestaffelt. Liegt der Depotstand bei bis zu 5.000 Euro, werden 1,5 % des Depotstandes pro Jahr als Gebühren berechnet. Steigt er auf 5.000 bis 10.000 Euro, fallen 1 % des Depotstandes pro Jahr an. Bei mehr als 10.000 Euro sind es dann nur noch 0,5 %, die als Gebühren jährlich abgeführt werden müssen. Zusätzlich werden Kontogebühren in Höhe von 2,25 Euro fällig.

4. Gebühren bei fairrelax

Abschlussgebühren fallen hier nicht an. Auch dann, wenn man bereits ein Guthaben hat und wechseln möchte, müssen keine Kosten übernommen werden. Stattdessen kann man für den Wechsel, falls Gebühren beim ursprünglichen Anbieter anfallen, 150 Euro von fairr.de erstattet bekommen. Eine Aufwandsgebühr fällt aber an – diese beträgt pro Jahr 0,38 % vom Vertragsguthaben. Da es bei dieser Variante einen Garantiezins in Höhe von 0,9 % gibt, befindet sich der Vertrag dauerhaft im Plus und kann durch die Gebühren nicht überzogen werden.

Mögliche Gebühren, die bei den einzelnen Sparplänen anfallen können, werden alle auf der Website ausgewiesen. Das heißt, wer sich über die Kosten informieren möchte, der muss nicht lange suchen. Bei fairr.de ist die Webseite in diesem Bereich besonders transparent gehalten.

Eine Geldanlage will gut durchdacht sein und daher haben Kunden möglicherweise Fragen oder Probleme, die sich nur über einen guten Support klären lassen. Der Support bei fairr.de lässt sich auf verschiedenen Wegen erreichen. Bei sehr dringenden Fragen kann beispielsweise die Hotline genutzt werden. Wer nicht in der Warteschlange stehen möchte, der hat die Möglichkeit, online einen Rückruf zu vereinbaren. Das spart viel Zeit und Aufwand.

Über die Website gibt es zudem ein Kontaktformular und die Information für die Mail-Adresse. Wer somit seine Fragen schreiben möchte, kann dies ebenfalls tun.

Das Angebot für den Support ist bei fairr.de klassisch gehalten und ermöglicht es Anlegern, telefonisch oder schriftlich mit dem Anbieter in Kontakt zu treten. So kann bei Fragen schnell geholfen werden.

5. Die Sicherheit für die Online-Geldanlage

Ein sehr wichtiges Thema in Bezug auf die Online-Geldanlage für die Altersvorsorge ist die Sicherheit. Niemand möchte über mehrere Jahrzehnte in eine Anlage investieren und zur Rente dann nur noch Verluste haben. Deshalb haben wir in unserem fairr.de Test auch einen Blick auf die Sicherheit geworfen, die durch den Anbieter zur Verfügung steht.

Anleger sollten sich bewusst machen, dass sie in den meisten Fällen bei fairr.de in ETFs investieren. ETFs sind nicht risikofrei, sie bieten allerdings eine sehr gute Risikostreuung an. Das heißt, ein Risiko ist grundsätzlich vorhanden. Zudem sollten Anleger stets prüfen, wie es mit der Sicherheit beim Anbieter aussieht.

Bei fairr.de werden die Konten der Anleger über die Sutor Bank geführt. Das bedeutet, fairr.de kommt gar nicht mit den Kundengeldern in Berührung. Stattdessen ist das Kundenvermögen vom Unternehmensvermögen streng getrennt. Wer eine Auszahlung in Anspruch nehmen möchte, der erhält diese direkt auf sein Referenzkonto. Niemand kann daher Zugriff auf das Guthaben der Kunden haben.

Die Einlagensicherung ist hier auch vorhanden. Bis zu 100.000 Euro pro Kunden sind bei der Insolvenz der Sutor Bank geschützt – Geld, das über die 100.000 Euro hinausgeht, ist es jedoch nicht. Die Investition in ETFs wird als Sondervermögen betrachtet. Das heißt, dass dieses Sondervermögen nur durch die Sutor Bank verwahrt wird, es allerdings nicht zum Vermögen der Bank zählt. Zugriff haben Gläubiger bei einer möglichen Insolvenz auf das Geld also nicht – auch nicht auf Beträge über 100.000 Euro.

Interessant ist auch die angebotene Beitragsgarantie, die durch fairr.de zur Verfügung gestellt wird. So werden dem Kunden zur Rente wenigstens seine eingezahlten Beiträge sowie die Sonderzahlungen und die staatlichen Leistungen erstattet. Grundsätzlich ist ein Vollverlust also nicht möglich.

Die Sicherheit ist bei fairr.de ein essenzieller Aspekt. Neben der gesetzlichen Einlagensicherung bietet die Plattform auch eine Beitragsgarantie für einige Anlagen. So können Anleger sicherstellen, dass es nicht zu kompletten Verlusten kommt.

Der übersichtliche Webauftritt von fairr.de

6. Aufbau und Übersichtlichkeit der Plattform

Die Webseite von fairr.de ist besonders übersichtlich aufgebaut. Durch klare Farben und optimal ausgewählte Informationen fällt es Interessierten nicht schwer, sich die benötigten Informationen zu holen. Selbst wer bisher noch keine Erfahrung mit der Online-Geldanlage gemacht hat, kann bei fairr.de meist ohne große Probleme investieren und benötigt hier kaum oder keine Hilfe.

Als sehr gut ist im Test aufgefallen, dass die Gebührenstruktur transparent dargestellt ist. So bleiben keine Unklarheiten in Bezug auf mögliche Kosten bestehen.

Die Webseite ist das Aushängeschild eines Anbieters und fairr.de weiß, dieses zu nutzen. Der Internetauftritt ist besonders übersichtlich gehalten und bietet alle relevanten Informationen an.

Natürlich gibt es einige Fragen, die bei der Suche nach einer guten Online-Geldanlage besonders häufig auftreten und für Unsicherheit bei den Kunden sorgen. Aus diesem Grund haben wir im Test die drei wichtigsten Fragen ausgewählt und diese hier in der Übersicht beantwortet.

1. Arbeitet fairr.de als eine Versicherung?

Vielen Anlegern werden vor allem Versicherungen angeboten, um für die Rente zu sparen. Diese verfügen jedoch nicht nur über Vor-, sondern auch Nachteile. Daher ist es verständlich, dass die Frage auftritt, ob es sich bei fairr.de auch um eine Versicherung handelt. Die Plattform agiert allerdings nicht als Versicherer, sondern lediglich als Finanzanlagenvermittler.

2. Wo wird die Anlage verwaltet?

Da es sich bei fairr.de lediglich um einen Vermittler handelt, braucht es für die Verwaltung der Anlagen eine Bank. Der Anbieter arbeitet mit der Sutor Bank zusammen, bei der die Kundengelder verwahrt werden.

3. Habe ich einen Überblick über die Entwicklung?

Natürlich möchten Anleger gerne wissen, wie sich ihr Portfolio entwickelt. Das funktioniert über den Login-Bereich bei fairr.de. Hier kann man sehen, wie die Wertsteigerung ist und dann entscheiden, ob die Investition weiter verfolgt wird oder man sich sein Guthaben auszahlen lässt.

Bei fairr.de handelt es sich einfach um eine Vermittlungsplattform, die ihren Kunden einen internen Bereich zur Verfügung stellt. Über diesen kann man sein Portfolio stets im Blick behalten. Die Zusammenarbeit mit der Sutor Bank wird sehr gut kommuniziert.

8. Fazit

Der Anbieter fairr.de hat sich ausschließlich auf den Bereich der Altersvorsorge spezialisiert und bietet diesbezüglich fünf verschiedene Wege an. Alle fünf Anlagevarianten werden auf der Website sehr gut erklärt und können dafür sorgen, dass die gewünschte Rente später erreicht wird. Durch den übersichtlichen Aufbau der Website sowie alle hier benannten Informationen ist das Angebot besonders transparent. Auch eine Übertragung bereits bestehender Rentenverträge ist möglich. Eine Beratung kann über fairr.de ebenfalls in Anspruch genommen werden.

Bei der CrossLend GmbH handelt es sich um ein deutsches Unternehmen, das mit der Idee an den Start gegangen ist, über eine Plattform Kreditgeber und Kreditnehmer zusammenzubringen. Die Idee selbst ist dabei nicht neu, die Umsetzung bei CrossLend jedoch sehr durchdacht. Anleger haben die Möglichkeit, mit einer Investition in Höhe von 250 Euro oder mehr Kreditnehmer zu unterstützen und dafür eine gute Rendite zu erhalten. Im Test wird geprüft, wie genau das funktioniert und welche Renditemöglichkeiten zur Verfügung stehen. Weiter zum Testsieger XTBCFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CrossLend – alles Wichtige im Überblick

EU-Sitz und Regulierung

Berlin, Regulierung durch die BaFin

Mindesteinlage ab

250 Euro

Deutscher Support

Telefonisch von 9:00 – 18:00 Uhr montags bis freitags, Mail

Webinare, Einführung

Nicht vorhanden

Arten von Online-Geldanlagen

P2P-Kredite

Laufzeiten

6 bis 60 Monate

Konditionen

Zinsen abhängig von der Risikoklasse der Kreditnehmer

1. Was ist die Idee hinter CrossLend?

Einen Kredit für die Umsetzung einer Idee zu erhalten, ist heute zu einer großen Herausforderung geworden. Die Banken haben strenge Vergaberichtlinien, an die sie sich halten müssen. Dies bedeutet aber auch, dass Kreditnehmer, die diese Vorgaben nicht erfüllen, über kaum eine Möglichkeit verfügen, einen Kredit zu erhalten. Dieses Problem möchte CrossLend lösen. Die noch recht junge Plattform ist im Jahr 2015 an den Start gegangen und arbeitet länderübergreifend. Das heißt, Investoren können ihr Kapital nicht nur in Deutschland, sondern auch in Spanien oder Großbritannien investieren. Dies ist ein interessanter Aspekt.

Außerdem sollten Anleger jedoch wissen, dass es sich bei CrossLend nicht um eine Plattform handelt, über die der Anleger direkt in das Projekt investiert. Stattdessen wird mit Schuldverschreibungen gearbeitet. Die sogenannten Notes sind ein essenzieller Punkt bei der Anlage. Wenn ein Kreditnehmer den Kredit über CrossLend erhält, so wird dieser Kredit durch die CrossLend Securities SA übernommen. Es kommt zur Verbriefung mit Notes. Die Notes sind Schuldverschreibungen, die dann durch Investoren gekauft werden können. Eine ganze Serie setzt sich aus mehreren Teilschuldverschreibungen zusammen. Jedes Stück weist einen Wert von 25 Euro auf. Der gesamte Betrag der jeweiligen Serie ist dann der Betrag des Kredits.

Wenn der Kreditnehmer nun nach und nach seine Raten zahlt, werden die Zins- und Rückzahlungen durch CrossLend anteilig an die Anleger vergeben, welche Notes für den Kredit erworben haben. Wenn der Kreditnehmer nicht zahlt, muss CrossLend diese Schulden bei den Inhabern der Notes nicht übernehmen.

Bei CrossLend handelt es sich um einen Marktplatz, über den Anleger mit dem Erwerb von Schuldverschreibungen ihre Investition tätigen können. Besonders interessant ist die Möglichkeit, dies länderübergreifend zu machen und so eine Vielzahl an spannenden Projekten nutzen zu können.

Der Webauftritt des Anbieters CrossLend

2. Was sind die Konditionen für einen Kredit bei CrossLend?

CrossLend stellt nicht nur für Investoren eine interessante Anlaufstelle dar, sondern auch für Kreditnehmer, die sonst nur geringe oder gar keine Chancen haben, einen Kredit zu erhalten. Um einen umfangreichen Test zur Verfügung stellen zu können, haben wir auch die Konditionen für einen Kredit bei CrossLend zusammengefasst. Um einen Kredit zu bekommen, ist es notwendig, einen Antrag zu stellen. Dies wird einfach und schnell online durchgeführt. Durch den praktischen Kreditrechner auf der Webseite können Kreditnehmer auch einen ersten Eindruck davon gewinnen, welche Konditionen zur Verfügung gestellt werden.

Bei CrossLend wird mit einer speziellen Bonitätsprüfung gearbeitet, die für eine Zuordnung der Risikoklasse notwendig ist. Hierfür verwendet der Anbieter eine eigene Technik. Die Prüfung ist sehr detailliert und basiert nicht nur auf den Angaben aus der SCHUFA, wie es bei Banken häufig der Fall ist. Über die Technologie wird ein 3D-Profil erstellt, das in mehrere Schichten vordringt. So ist es möglich, dass auch jene Kreditnehmer einen Kredit erhalten, die bei einer Bank keine Chance haben.

Der Zinssatz für einen Kredit kann nicht genau angegeben werden, sondern wird erst im Rahmen der Prüfung erstellt. Dies hängt mit der Einschätzung des Antragstellers zusammen. Der Zinssatz bewegt sich bei einem effektiven Jahreszins zwischen 2,99 und 16,97 %. Zudem wird eine Vermittlungsgebühr notwendig. ´Diese bewegt sich in einer Spanne von 0,25 bis 5 % des Betrages, der in Anspruch genommen wird.

Um festzustellen, ob Kreditnehmer die Möglichkeit haben, bei CrossLend eine Finanzierung zu erhalten, muss ein Antrag gestellt werden. Die Höhe der Zinsen ist abhängig von dem Score, dem der Kreditnehmer zugeordnet wird. Zudem muss eine Vermittlungsgebühr gezahlt werden, wenn es zu einer Vermittlung kommt.

Weiter zum Testsieger XTBCFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

3. Geldanlage bei CrossLend – was ist zu beachten?

Bei einer Online-Geldanlage über CrossLend sollten sich Anleger bewusst machen, dass sie einen Anteil an Schuldverschreibungen kaufen und, je nachdem wie hoch dieser Anteil ist, dieser nach und nach wieder ausgezahlt wird. Empfohlen wird, ein breit gefächertes Portfolio anzulegen sowie das Kapital über mehrere Projekte zu verteilen. Dies ist im internen Bereich möglich. Je größer die Streuung, desto geringer ist auch das Risiko. Ein Note hat einen Wert in Höhe von 25 Euro. Die Mindesteinlage bei CrossLend liegt bei 250 Euro. Dafür können zehn Notes erworben werden. Wer mehr investieren möchte, der kann dies natürlich ebenfalls tun.

Das Risiko liegt komplett beim Anleger. Das heißt, wenn ein Kreditnehmer nicht zahlt, so wird CrossLend auch keine Zahlung an den Anleger weiterleiten. Kommt es zu einem Mahnverfahren, kann es passieren, dass die Anleger sich daran finanziell beteiligen müssen. Dies sind Punkte, die bei einer Geldanlage Beachtung finden sollten. Daher hat CrossLend die Risikoklassen ins Leben gerufen. Diese können einen ungefähren Ausblick darauf geben, wie hoch oder gering das Risiko bei der jeweiligen Anlage ist.

Mit dem Kauf der Schuldverschreibungen beteiligt sich der Anleger an einem Projekt und kann dabei nicht nur eine gute Rendite bekommen, sondern geht auch durchaus ein gewisses Risiko ein. CrossLend kann nicht belangt werden, wenn der Kreditnehmer seine Raten nicht zahlt.

4. Ein Blick auf die Risikoklassen und die Zinsmöglichkeiten

Die Höhe der Erträge ist abhängig davon, zu welcher Risikoklasse das jeweilige Projekt zählt. Der Anleger kann also selbst entscheiden, welches Risiko er bereit ist, einzugehen. Empfehlenswert ist die Streuung des Kapitals über verschiedene Risikoklassen. Die Einteilung der prognostizierten Erträge ist wie folgt:

Bei Risikoklasse A können zwischen 0,22 und 3,47 % erreicht werden.

Bei Risikoklasse B liegt die erwartete Rendite zwischen 2,99 und 5,06 %.

Bei Risikoklasse C bewegt diese sich zwischen 4,01 und 6,25 %.

Die Risikoklasse D bringt eine mögliche Rendite zwischen 4,68 und 8,32 % mit.

Bei der Risikoklasse E wird eine Rendite zwischen 5,27 und 11,37 % erwartet.

Die Risikoklasse F bietet Zinsen von 5,81 bis 12,88 %.

In der Klasse G haben Anleger die Möglichkeit, zwischen 6,65 und 14,03 % zu erhalten.

Die Klasse HR ist die höchste Risikoklasse und ermöglicht Renditen von mehr als 13,45 %.

CrossLend weist jedoch darauf hin, dass die Angaben zur Rendite lediglich Wahrscheinlichkeiten sind. Das heißt, die Rendite kann abweichen. In den genannten Werten ist ein gewisser Teil an Ausfällen bereits integriert. Fallen diese geringer aus, steigt die Rendite. Fallen diese höher aus, dann kann die Rendite sinken.

Die Höhe der möglichen Zinsen für eine Geldanlage über CrossLend variiert je nach der Risikoklasse, der ein Kreditnehmer zugeordnet wird. Anleger haben somit die Möglichkeit zu entscheiden, welches Risiko sie eingehen.

Die Risikoklassen im Überblick

5. Investieren für institutionelle Anleger

Bei CrossLend ist es nicht nur möglich, als privater Anleger zu investieren. Auch für institutionelle Anleger wird die Geldanlage zur Verfügung gestellt. Allerdings finden sich auf der Webseite keine genauen Angaben in Bezug auf die Rendite oder auf die Laufzeiten. Stattdessen wird ein Kontaktformular angeboten, über das sich Interessierte mit CrossLend in Verbindung setzen können. Inwieweit eine Investition für Unternehmen von Interesse sein kann, wird dann im Rahmen einer persönlichen Beratung erarbeitet.

Zwar handelt es sich bei CrossLend um eine P2P-Plattform, dennoch bietet der Anbieter die Möglichkeit, dass auch institutionelle Anleger aktiv werden können. Durch die persönliche Kontaktaufnahme über Formular sind dazu keine weiteren Konditionen bekannt.

Weiter zum Testsieger XTBCFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

6. Gibt es Gebühren bei CrossLend?

Gebühren fallen bei CrossLend sowohl für die Anleger als auch für die Kreditnehmer an. Die Kreditnehmer müssen, bei einer erfolgreichen Vermittlung, einen gewissen Prozentsatz der Kreditsumme an CrossLend abtreten. Bei den Anlegern wird ein pauschaler Betrag genommen. Für einen Anlageauftrag, der über die Plattform erteilt wird, gibt es einen Ausgabeaufschlag. Dieser hat eine Höhe von 1 %. Zudem kann es möglich sein, dass über die FinTech Group Bank AG für verschiedene Dienstleistungen weitere Gebühren anfallen. Dies können Anleger der Aufstellung der Bank selbst entnehmen. In Bezug auf die Gebühren ist damit zu sagen, dass diese bei CrossLend nicht unterschätzt werden sollten. Jede Gebühr bedeutet auch, dass die Rendite verringert wird. Gerade bei den kleinen Risikoklassen mit einer geringen Rendite ist zu prüfen, ob die Investition sich noch lohnt.

Bei CrossLend fallen Gebühren an und diese sollten von den Anlegern auch nicht unterschätzt werden. Zwar gewährt der Anbieter auf der Plattform Einblick in die Höhe der Gebühren, durch mögliche zusätzliche Kosten in Bezug auf das Bankkonto können diese jedoch steigen. Wer nur wenig Geld mit einem geringen Risiko anlegt, der ärgert sich möglicherweise über die Gebühren.

7. Das Risiko für Anleger bei CrossLend

Gut zu wissen ist, dass Anleger ihr Konto über CrossLend bei der FinTech Group Bank AG eröffnen. Diese gibt es seit dem Jahr 2005 und sie wird durch die BaFin reguliert. Zudem unterliegt sie der gesetzlichen Einlagensicherung. Wer also sein Kapital auf das Konto überweist und es hier noch nicht gleich einsetzt und auf die Projekte verteilt, sondern noch ruhen lässt, der profitiert von einer Einlagensicherung in Höhe von bis zu 100.000 Euro pro Kunde.

Auch hier möchten wir noch einmal darauf hinweisen, dass CrossLend die Rückzahlung nicht übernimmt, wenn ein Kreditnehmer nicht zahlt. Kommt es zu einer fehlenden Zahlung, dann wird CrossLend erst einmal anmahnen und den Kreditnehmer in Verzug setzen. Wenn das hauseigene Einzugsverfahren nicht genügt, wird es notwendig, ein Inkassounternehmen einzuschalten. Hier kann es passieren, dass für den Anleger weitere Kosten anfallen. Kann der Kreditnehmer nicht mehr zahlen, liegt das Risiko beim Anleger und es kann zu einem Verlust der Investition kommen.

Ein Risiko für die Anleger besteht in erster Linie darin, dass die Kreditnehmer nicht mehr zahlen können. Wer sein Kapital jedoch auf mehrere Projekte verteilt, der kann das Risiko gering halten und mögliche Verluste besser ausgleichen, wenn es zu diesen kommen sollte.

CrossLend wurde bereits mehrfach in der Presse erwähnt

8. Die häufigsten Fragen rund um die Anlage

Das System von CrossLend ist interessant und in Deutschland auf diese Weise nicht sehr verbreitet. Gerade auch der Bezug auf Projekte aus anderen Ländern wird als spannend angesehen. Der FAQ-Bereich auf der Webseite ist sehr gut aufgestellt, wenn noch Unklarheiten bestehen. Einige der häufigsten Fragen haben wir noch zusammengefasst:

1. Gibt es eine Höchstgrenze für die Investition bei CrossLend?

Nein, es gibt keine durch CrossLend gesetzte Grenze, was die Höhe der jeweiligen Investitionen betrifft. Lediglich die Mindestsumme von 250 Euro muss eingesetzt werden, um mit der Investition starten zu können.

2. Für wen ist die Plattform geeignet?

Investieren können über CrossLend natürliche Personen, die ein Konto bei der Partnerbank eröffnet haben. US-Bürger dürfen nicht investieren. Der Anleger muss seinen Hauptwohnsitz in dem Land vorweisen können, in dem auch CrossLend vertreten ist.

3. Ist eine Anpassung des Zeichnungsauftrags möglich?

Wer einen Zeichnungsauftrag über CrossLend gesetzt hat, der kann diesen nicht mehr verändern. Das heißt, hat man sich für die Investition in eine oder mehrere Notes von einem Projekt entschieden und diesen Auftrag eingereicht, ist das Kapital hier bis zum Ende der Laufzeit gebunden.

Mit einer Mindesteinzahlung von 250 Euro für die Investitionen spricht CrossLend auch kleine Investoren an, die mit einem geringen Kapital hohe Renditen erhalten möchten.

9. Fazit

Die Idee hinter CrossLend ist interessant und spricht in erster Linie private Anleger an, die auf der Suche nach einer guten Investitionsmöglichkeit mit hohen Renditen sind. Durch die Unterteilung in Risikoklassen der Projekte ist das Risiko gut einschätzbar. Lediglich die Gebühren, die durch CrossLend aufgerufen werden, können als ein Manko gesehen werden.

Bei Bergfürst handelt es sich nicht um eine klassische Crowdinvesting-Plattform, sondern um ein interessantes System, bei dem die Anleger online Geld in Immobilien investieren, Anteile an den Projekten kaufen und auch wieder verkaufen können. Die Online-Geldanlage in Immobilien ist ein besonders interessanter Punkt, der auch für Kleinanleger immer mehr Potenzial zu bieten hat. Grund dafür ist, dass heute bereits die Möglichkeiten geboten werden, mit geringen Beträgen in Immobilien zu investieren. Auch wer wenig Kapital hat, kann von einer hohen Rendite profitieren, wenn er bereit ist, ein gewisses Risiko einzugehen. Bergfürst bietet dafür die optimale Plattform. Weiter zu Bergfürst

Informationen zu Bergfürst in der Übersicht

EU-Sitz und Regulierung

Hamburg, keine Regulierung

Mindesteinlage ab

10 Euro

Deutscher Support

Telefonisch oder per Mail

Webinare, Einführung

Glossar steht zur Verfügung

Arten von Online-Geldanlagen

Crowdinvesting in verschiedene Immobilien-Projekte

Laufzeiten

Variabel, 1 bis 10 Jahre

Konditionen

Bis zu 7 % p.a.

1. Die Idee hinter Bergfürst

Crowdfunding hat für beide Seiten vor allem eines: Vorteile. Die Suche nach einem Investor im Immobilienbereich entwickelt sich immer mehr zu einer Herausforderung. Die Banken haben strenge Vorgaben und die Beträge, die teilweise benötigt werden, lassen sich nicht ganz einfach auftreiben. Daher erfreut sich Crowdfunding auch im Immobilienbereich inzwischen besonders großer Beliebtheit. Hier verfügen Privatanleger über die Möglichkeit, von den hohen Renditen aus Immobilien zu profitieren. Projektleiter, die auf der Suche nach einem Investor sind, haben die Option, auf der Plattform die Projekte vorzustellen und hier Geld sammeln zu können.

Interessant ist bei dieser Plattform auch der Fakt, dass es hier möglich ist, trotz teilweise langer Laufzeiten seine Flexibilität nicht zu verlieren. Wer Anteile an einem Projekt gekauft hat, der kann diese Anteile auch wieder verkaufen. Es muss somit nicht gewartet werden, bis das Projekt sowie die Finanzierung beendet sind. Dies ist oft ein Manko bei Investitionen in Immobilien. Durch die sehr langen Laufzeiten sind gerade Kleinanleger ein wenig vorsichtig. Wer schnell an sein Kapital kommen muss, entscheidet sich eher für Varianten, wie das Tagesgeld. Dem wirkt Bergfürst durch die Flexibilität entgegen.

Bei Bergfürst handelt es sich um eine Crowdinvesting-Plattform, über die eine Investition in verschiedene Immobilienprojekte erfolgen kann. Die Plattform ist seit dem Jahr 2012 aktiv. Anleger können ihre erworbenen Anteile an den Projekten bei Bedarf auch verkaufen, wenn sie schnell Geld benötigen.

Die Webseite von Bergfürst im Überblick

2. Finanzierung durch Bergfürst erhalten

Für Anleger ist es sicher auch interessant, zu wissen, welche Voraussetzungen für Unternehmen bestehen, um eine Finanzierung über Bergfürst erhalten zu können. So müssen die Projektleiter nachweislich bereits Erfahrung in der Entwicklung und Bestandshaltung von Projekten und Immobilien aufweisen können. Zudem bestehen Vorgaben für den Finanzierungsbedarf. Der Mezzanine-Kapitalbedarf sollte bei mindestens 200.000 Euro liegen. Liegt er darunter, werden Projekte bei Bergfürst eher selten angenommen. Die Laufzeit bestimmen natürlich die Projektleiter. Diese sollte aber mindestens 12 Monate betragen. Alle Angebote werden geprüft, bevor sie auf die Plattform kommen. Nach der Überprüfung wird ein verbindliches Angebot erstellt.

Die Vorteile für Unternehmen liegen bei einer Finanzierung über Bergfürst ebenfalls auf der Hand. Hier besteht die Möglichkeit, Kapital zu erhalten, wenn es auf anderen Wegen kein Kapital mehr gibt. Außerdem kann Eigenkapital dadurch in geringeren Mengen eingesetzt werden. Die individuellen Finanzierungslösungen bieten eine flexible Gestaltung der Laufzeiten sowie der Tilgung und der Zinszahlungen. Das Kostenmodell ist fair gehalten. Gebühren fallen erst dann an, wenn die Finanzierung auch erfolgreich war. Durch die Veröffentlichung der Projekte bei Bergfürst kann zudem von einem positiven Effekt auf das Marketing ausgegangen werden.

Bei der Finanzierung über Bergfürst spielen mehrere Faktoren eine Rolle. Da alle Projekte erst einmal geprüft werden, hat nicht jeder die Chance, hier Geld zu generieren. Wer jedoch auf der Plattform angenommen wird, der kann von dem System durchaus profitieren.

Wer sich für eine Investition bei Bergfürst entschieden hat, der eröffnet zunächst ein Kundenkonto. Über dieses ist es dann möglich, die Investitionen zu tätigen und auch in den Handel auf dem Marktplatz einzusteigen. Die Investition kann bereits ab einem Betrag von 10 Euro erfolgen. Das ist ein besonderer Pluspunkt, denn so haben die Anleger die Möglichkeit, das Kapital breit zu streuen. Auch wenn Immobilien noch immer als eine sehr gute Geldanlage gelten, so herrscht dennoch auch hier das Risiko von einem totalen Verlust. Um diesem aus dem Weg zu gehen, ist eine breite Streuung unbedingt notwendig. Genau hier liegt aber aktuell noch das Problem bei Bergfürst, denn die angebotenen Projekte für die Investition sind bislang noch überschaubar. Gut aufgestellt ist hingegen der Handelsplatz. Immobilienprojekte, die eine volle Investition erhalten haben, werden anschließend auf den Marktplatz übertragen. Hier ist es möglich, seine eigenen Anteile zu verkaufen oder in die Anteile eines anderen Anlegers zu investieren bzw. diese zu übernehmen. Wer also bei einem Projekt zu lange gezögert hat oder sich erst später dazu entscheidet, hier zu investieren, der hat noch gute Chancen auf Erfolg.

Eine Investition bei Bergfürst ist normalerweise sehr schnell durchgeführt. Wer ein Konto eröffnet und sein Kapital übertragen hat, der kann sich auf der Plattform nach einem passenden Angebot umsehen und sein Geld anlegen. Die Zusammenstellung von einem Portfolio erfolgt aus aktiven Projekten sowie aus den Angeboten auf dem Marktplatz.

In nur wenigen Schritten Geld bei Bergfürst anlegen

4. Renditemöglichkeiten im Detail

Die Investition in Immobilien ist für viele Anleger auch deshalb interessant, weil es hier die Möglichkeit gibt, noch eine relativ hohe Rendite zu erhalten. Daher geht der Blick der Anleger auch in erster Linie auf die Rendite. Diese ist bei Bergfürst als durchaus hoch zu bezeichnen. Im Durchschnitt bewegt sie sich bei 6 bis 7 % p.a. Die Höhe der Zinsen hängt von dem Risiko ab, das ein Projekt mitbringt. Deswegen können diese auch bei nur 3,5 % liegen. Je geringer die Zinsen, desto geringer ist auch das Risiko. Interessant zu wissen ist, warum hier so hohe Zinsen zur Verfügung gestellt werden können. Wenn ein Projektentwickler das Geld für sein Projekt durch Anleger realisieren kann, dann bedeutet dies für ihn, dass die Investition von seinem eigenen Kapital auf andere Weise möglich ist. So bleiben die Entwickler liquider und haben die Möglichkeit, nicht nur eines, sondern gleich mehrere Projekte parallel laufen zu lassen. Dies erhöht ebenso die Chancen auf Einnahmen.

Mit Renditen zwischen 3,5 und 7 % bietet Bergfürst natürlich eine interessante Anlaufstelle für Anleger. Die Höhe der Rendite richtet sich dabei nach dem Risiko. Wer gerne eine möglichst hohe Rendite haben möchte, der sollte sich auch damit anfreunden, ein hohes Risiko einzugehen.

5. Die Auswahl der Projekte

Bei der Darstellung der Projekte gibt es für die Anleger alle wichtigen Informationen auf einen Blick. Sie können einsehen, wie hoch das Finanzierungsziel ist und wie viel von dem Betrag durch bestehende Investoren bereits geschaffen wurde. Zudem werden die Zinsen und auch die Laufzeit benannt. Über die Projekte selbst gibt es weitere Informationen, wenn man sich die Angebote anzeigen lässt. Auch wenn die Projekte durch Bergfürst erst einmal geprüft werden, liegt es dennoch in der Hand der Anleger, sich über die möglichen Risiken zu informieren sowie abzuschätzen, ob sich eine Investition lohnen kann.

Zwar nimmt Bergfürst eine erste Auswahl bei den Projekten vor, die Anleger müssen jedoch selbst entscheiden, welches Risiko sie bereit sind, mit der Investition einzugehen und für wie rentabel sie ein Projekt tatsächlich halten.

Das Konto kann bei Bergfürst durch jede natürliche Person eröffnet werden, die mindestens 18 Jahre alt ist und ihren Hauptwohnsitz in Deutschland hat. Die Kontoführung ist komplett kostenfrei. Die Anmeldung ist über die Webseite innerhalb von wenigen Minuten durchgeführt.

Gebühren fallen bei Bergfürst generell lediglich für die Projektentwickler an. Anleger müssen auch dann nicht zahlen, wenn sie sich ein Portfolio zusammengestellt haben und davon profitieren. Allerdings wird es gebührenpflichtig, wenn man seine Anteile auf dem Marktplatz einstellen möchte. In diesem Fall müssen Anleger auch Gebühren zahlen. Diese liegen momentan bei 10 Euro. Bergfürst möchte damit verhindern, dass Anleger zahlreiche Anteile an einem Projekt kaufen und diese dann, wenn das Projekt geschlossen ist, weiterverkaufen.

Die Kontoeröffnung nimmt bei Bergfürst nicht viel Zeit in Anspruch und auch der Aufwand ist sehr überschaubar gehalten. Die Kontoführung ist kostenfrei. Gebühren werden in erster Linie von den Projektanbietern gezahlt. Anleger zahlen nur, wenn sie den Marktplatz nutzen. Das ist eine faire Einteilung durch den Anbieter.

In nur wenigen Minuten ein Konto bei Bergfürst erstellen

7. Die Sicherheit für die Anleger beim Anbieter

Beim Crowdfunding ist die Sicherheit eher überschaubar gehalten. Bergfürst handelt ausschließlich als Vermittler zwischen den beiden Parteien und bietet daher weder eine Regulierung noch eine Einlagensicherung. Zudem wird hier mit Nachrangdarlehen gearbeitet. Das heißt, dass die Anleger im schlimmsten Fall die komplette Geldanlage verlieren können. Die Immobiliengesellschaften selbst werden durch eigenes Kapital finanziert. Für die Anleger stellt lediglich dieses Kapital eine Sicherheit dar. Kommt es jedoch zu einer Insolvenz, dann stehen die Ansprüche der Anleger hinter den Ansprüchen der Banken. Die Wahrscheinlichkeit, hier das gesamte Kapital zu verlieren, ist also gegeben. Daher empfiehlt es sich, auf dem Marktplatz das Kapital stets zu streuen und nicht nur in ein Projekt zu investieren.

Als Sicherheit dient bei der Online-Geldanlage über Bergfürst ausschließlich das Kapital der jeweiligen Immobiliengesellschaften. Die Plattform selbst haftet im Falle eines Verlustes des Kapitals nicht. Außerdem wird hier mit Nachrangdarlehen gearbeitet. Dies sind wichtige Informationen für die Anleger.

Service und Support bei Bergfürst werden in erster Linie über das Kontaktformular durchgeführt. Hier erhalten Kunden jedoch schnelle und fachgerechte Antworten auf ihre Fragen. Eine Telefonnummer steht ebenfalls zur Verfügung. Zudem gibt es ein Glossar sowie einen sehr gut aufgestellten FAQ-Bereich. Wer sich also zunächst generell in das Thema und die Vorgehensweise auf der Plattform einlesen möchte, der ist hier gut aufgehoben und wird auch optimal betreut. Ein Live-Chat ist nicht vorhanden. Das ist bei dieser Anlageform aber auch eher selten der Fall.

Der Support bei Bergfürst kann als sehr gut bezeichnet werden. Die Mitarbeiter nehmen sich Zeit für die Kunden und beantworten die Fragen innerhalb einer kurzen Zeit. Dadurch sind Unklarheiten sehr schnell aus dem Weg geräumt.

Bergfürst wurde des Öfteren in der Presse erwähnt

9. Die wichtigsten Fragen rund um Bergfürst

Die Webseite von Bergfürst ist sehr informativ gehalten. Dennoch passiert es mitunter, dass noch einige Fragen offen bleiben, wenn man sich mit dem Thema beschäftigt. Einige der Fragen, die besonders häufig auftreten, haben wir hier in einem schnellen Überblick behandelt:

1. Wie funktioniert der Verkauf der Beteiligungen?

Dieses Thema ist natürlich besonders interessant, da es die Flexibilität auf der Handelsplattform von Bergfürst unterstreicht. Bei den Investments im persönlichen Bereich besteht die Möglichkeit, direkt auf „Beteiligung verkaufen“ zu gehen. Hier können Anleger dann auswählen, in welcher Höhe sie ihre Beteiligungen verkaufen möchten und zu welchem Preis. Für die Einstellung der Beteiligung auf dem Marktplatz entstehen einmalig Kosten in Höhe von 10 Euro.

2. Wann werden die Zinsen ausgezahlt?

Bei Bergfürst erfolgt die Auszahlung der Zinsen halbjährlich. Im Angebot des Anbieters ist festgehalten, dass Bergfürst 14 Tage Zeit hat, die Zinsen zu transferieren. Daher kann es sein, dass das Geld nicht am 30.06. oder am 31.12. direkt auf dem Konto eingeht, sondern erst einige Tage später.

3. Was ist, wenn Bergfürst in Insolvenz geht?

Sollte es dazu kommen, dass die Plattform schließt, so bleiben die bestehenden Verträge zwischen der Immobiliengesellschaft und den Anlegern dennoch aufrecht. Das heißt, laut Vertrag müssen Raten und Zinsen weiterhin gezahlt werden. Lediglich den Handelsplatz würde es nicht mehr geben.

Die Zinsauszahlung in einem Zeitraum von jeweils sechs Monaten ist fair gehalten. So können die Zinsen direkt wieder investiert werden. Auch die Vertragsbindung über Bergfürst hinaus ist für die Anleger von Vorteil.

10. Fazit

Die Crowdfunding-Plattform Bergfürst bietet eine solide Grundlage für Online-Anlagen in Immobilien. Auch wenn das Angebot an Projekten bisher eher überschaubar gehalten ist, so stellen gerade die Zinsen und die Flexibilität zwei Vorteile dar, die für Anleger interessant sein dürften. Durch die geringe Mindestanlage in Höhe von 10 Euro eignet sich Bergfürst auch als Anlaufstelle für Kleinanleger sehr gut. Überdies lässt sich dadurch das Kapital optimal auf mehrere Projekte verteilen.

Auf der Suche nach einem Online-Partner für die Geldanlage oder für einen Kredit ist die BBBank bei Privatkunden eine beliebte Anlaufstelle. Die Angebote der Bank werden auf der Webseite ansprechend dargestellt. Den Kunden stehen für die Online-Geldanlage zahlreiche verschiedene Möglichkeiten zur Verfügung. Für Kunden ist es interessant zu wissen, wie sich die Bank entwickelt hat und welche Vorteile die Angebote heute zu bieten haben. Weiter zu BBBank

Informationen zur BBBank in der Übersicht

EU-Sitz und Regulierung

Karlsruhe, Regulierung durch die BaFin, Einlagensicherung von 100.000 Euro pro Kunde

Mindesteinlage ab

von der ausgewählten Online-Geldanlage abhängig

Deutscher Support

telefonisch, per Live-Chat, Kontaktformular, Rückruf

Webinare, Einführung

Einführung oder Webinare nicht vorhanden

Anzahl an Fonds

große Auswahl an Aktienfonds, Rentenfonds, Misch- und Dachfonds sowie offenen Immobilienfonds

Die BBBank wurde im Jahr 1921 ins Leben gerufen, ursprünglich für den öffentlichen Dienst. Zur damaligen Zeit firmierte sie noch unter dem Namen Badische Beamten-Genossenschaftsbank eGmbH. Von Beginn an befand sich der Hauptsitz in Karlsruhe. Ziel der Bank war es, für Beamte Kredite zu finanzieren, die aus den Einlagen von Beamten entstanden sind. Bis zu diesem Zeitpunkt war die Kreditwürdigkeit von Beamten eher gering angesehen. Die entstehenden Gewinne wurden dann für die Mitgliedergemeinschaft verwendet.

Im Jahr 1967 verlor die Beamtenbank ihre ursprüngliche Form: Der Gründer Gotthold Mayer trat aus dem Vorstand aus. Die Bank war zu diesem Zeitpunkt bereits groß aufgestellt und hatte mehr als 130.000 Mitglieder. Ab 1969 wurde der Mitgliederkreis erweitert. Es wurden nun auch Angestellte aufgenommen, die anderen Berufsgruppen angehörten. Die Bank wuchs weiter.

In den 1990er-Jahren strukturierte sich die Beamtenbank neu und passte das Erscheinungsbild an. 1999 erfolgte die Umbenennung in BBBank. Im Jahr 2008 wurde die Debeka als Partnerin aufgenommen, durch die inzwischen die Konten der BBBank vermittelt werden. Heute hat die BBBank mehr als 350.000 Mitglieder und Kunden.

Obwohl die BBBank ursprünglich als Beamtenbank eröffnet wurde, stellt sie ihre Produkte heute Kunden verschiedener Berufsgruppen zur Verfügung und gilt als verlässlicher Partner bei der Kreditvergabe und der Online-Geldanlage.

2. Kreditmöglichkeiten bei der BBBank

Gegründet wurde die Bank vor allem zu dem Zweck, Beamten die Möglichkeit zu geben, Kredite in Anspruch zu nehmen. Auch heute noch gehört das Kreditgeschäft mit zu den größten Bereichen der Bank. Kunden können aus sechs verschiedenen Kreditvarianten wählen. Der Wunschkredit ist ein klassischer Verbraucherkredit, der für verschiedene Wünsche eingesetzt werden kann. Der Autokredit ist allein für die Finanzierung von Fahrzeugen gedacht. Auch Überziehungsmöglichkeiten sowie ein Abruf-Dispositionskredit und ein KfW-Studienkredit können über die Bank in Anspruch genommen werden. Zudem ist eine Kommunalfinanzierung über die BBBank möglich.

Zusätzlich gibt es den Bereich der Baufinanzierung bei der BBBank. Hier ist es möglich, eine komplette Neufinanzierung zu erhalten. Darüber hinaus können Anschlussfinanzierungen abgeschlossen werden. Auch bestehen Angebote für die Modernisierung. Auf Wunsch beantragt die Bank ein KfW-Förderdarlehen.

Die BBBank hat ein sehr breit aufgestelltes Angebot im Kreditbereich. Neben einem klassischen Verbraucherkredit können Kunden auch andere Kreditvarianten nutzen. Weiterhin gibt es die Option der Baufinanzierung.

Die Webseite der BBBank in der Übersicht

3. Angebot der Online-Geldanlage bei der BBBank

Ebenso breit gefächert wie das Kreditangebot ist auch die Online-Geldanlage bei der BBBank. Die Bank unterteilt diese in drei verschiedene Varianten. Für die Kunden stehen die nachfolgenden Optionen zur Verfügung:

Die Geldanlage bei der BBBank

Das regelmäßige Ansparen

Die Geldanlage in Wertpapiere

Zur klassischen Geldanlage gehört die Anlage in Tagesgeld oder auf Sparkonten. Zusätzlich gibt es die Anlage in Edelmetalle. Zum regelmäßigen Ansparen gehören das Gewinnsparen, das Bausparen sowie das Fondssparen und das VL-Sparen. Den dritten Bereich bildet die Geldanlage in Wertpapieren. Die BBBank bietet ein Depot sowie die Möglichkeit, über dieses in Investmentfonds, Anleihen, Aktien oder Zertifikate zu investieren.

Bei der Auswahl der Online-Geldanlage stehen verschiedene Varianten bei der BBBank zur Verfügung. Grundsätzlich ist es natürlich auch möglich, sein Kapital auf verschiedene Art anzulegen. Für Anleger, die bereit sind, ein gewisses Risiko einzugehen, sind Wertpapiere eine gute Wahl. Durch hohe Renditen lässt sich das Geld oft schnell vermehren. Aber auch Geldanlagen mit einer hohen Sicherheit stehen zur Verfügung, wie etwa das Tagesgeldkonto oder das Sparkonto.

Das Tagesgeldkonto ist noch immer eine der beliebtesten Geldanlagen für Anleger. Der Vorteil liegt hier nicht in den hohen Zinsen, sondern in der Sicherheit. In unserem Test mussten wir jedoch feststellen, dass die BBBank zwar ein Tagesgeldkonto anbietet, die Zinsen für die Beträge jedoch bei 0 % liegen. Es handelt sich um variable Zinsen. Das heißt, es ist durchaus möglich, dass diese sich wieder verändern. Bei der aktuell eher schlechten Zinslage ist damit jedoch derzeit nicht zu rechnen.

Beim Sparkonto handelt es sich um ein Anlagekonto mit einer Laufzeit von mindestens drei Monaten. Die Mindesteinlage liegt bei 5 Euro. In einem Rhythmus von einem Monat, zwei Monaten, drei Monaten, sechs oder zwölf Monaten können die Beträge eingezahlt werden. Zudem gehört zu dem Konto ein vorschusszinsfreier Betrag. Ab der ersten Einlage gibt es einen Zinssatz von 0,01 %. Dieser ist für die Laufzeit fest.

Ein Tagesgeldkonto bietet als Online-Anlage die Möglichkeit, dass Anleger jederzeit auf Ihr Kapital zurückgreifen können. Nach einer schnellen Überweisung auf das Referenzkonto ist das Geld auch schon verfügbar. Bei der BBBank lohnt sich die Eröffnung eines Tagesgeldkontos jedoch eher nicht, da es derzeit keine Verzinsung gibt. Mit dem Sparkonto wird ein geringer Zinssatz bei einer kurzen Laufzeit geboten. Auch diese Anlage ist jedoch überschaubar in der Rendite.

5. In Wertpapiere investieren bei der BBBank

Deutlich interessanter dürfte die Geldanlage in Wertpapiere sein. Dafür ist es notwendig, ein Depot zu eröffnen. Das Depot selbst ist kostenfrei. Über dieses können die Geldanlagen dann getätigt werden. Der Handel der Wertpapiere kann weltweit erfolgen. Anleger haben über das Depot Zugang zu den wichtigsten ausländischen Börsen sowie zu allen deutschen Börsen. Der Übertrag ist schnell und einfach möglich.

Eine sehr gute Rendite bieten in der heutigen Zeit oft die Investmentfonds. Sie bergen, je nach ausgewählten Fonds, ein überschaubares Risiko. Bei der BBBank werden Aktienfonds und Rentenfonds angeboten. Dazu gibt es offene Immobilienfonds sowie Misch- und Dachfonds, aber auch Geldmarktfonds. Welche der Varianten für den Anleger individuell passend ist, lässt sich in einer Beratung durch die BBBank meist schnell herausfinden.

Die BBBank verfügt über eine Broking App

Anleger, die auf der Suche nach einer anderen Investition für das Kapital sind, können Anleihen in Anspruch nehmen. Die Vorteile liegen vor allem in den Einnahmen, die durch Zinsen generiert werden. Zudem sind die meisten Anleihen an der Börse täglich handelbar und gehören zu den Bausteinen einer sicheren Geldanlage.

Der Klassiker unter den Geldanlagen bei den Wertpapieren sind Aktien. Durch diese kaufen sich Anleger eine direkte Beteiligung an den Unternehmen und haben so eine recht flexible Geldanlage, die meist jedoch ein hohes Risiko mit sich bringt. So ist zu bedenken, dass das Kapital vollständig verloren werden kann.

Den Abschluss beim Angebot rund um die Wertpapiere bilden die Zertifikate. Sie stellen ein besonders breites Spektrum für die Geldanlage zur Verfügung und bieten einen Einstieg in Märkte, die sonst schwer zugänglich sind. Allerdings liegt das Bonitätsrisiko hier beim Emittenten, sodass es möglich ist, das gesamte investierte Kapital zu verlieren.

Die Investition in Wertpapiere wird von vielen Anlegern gerne als ein Teil der Geldanlage genutzt und bietet eine hohe Rendite. Bei einer guten Risikostreuung ist es möglich, das Kapital auch über einen längeren Zeitraum hinweg relativ sicher anzulegen oder innerhalb kurzer Zeit gute Renditen zu machen.

6. Sparpläne aufbauen mit der BBBank