Bestes Girokonto für Paare – das bringt das Gemeinschaftskonto

April 18, 2019 3:09 pm

Ein Konto für Paare bezeichnen die meisten Finanzdienstleister als Gemeinschaftskonto. Auf das Girokonto greifen zwei oder mehr gleichberechtigte Kontoinhaber zu. Vorwiegend eignet sich das Kontomodell für Lebenspartner; sie verfügen jeweils zur Hälfte über das angesparte Kapital. Alternativ nutzen Vereine oder Wohnungsgemeinschaften ein Gemeinschaftskonto. Dieses gilt als ideale Schnittstelle, um gemeinsame Ein- und Ausgaben zu überwachen. Zu diesen Posten zählen beispielsweise die Miete, Versicherungen und Nebenkosten. Bei dem Konto sind die Inhaber gleichberechtigt. In der Folge haften sie gesamtschuldnerisch.

- Das Gemeinschaftskonto eignet sich für Paare, um die Kosten für den Haushalt gemeinsam zu tragen.

- Vereine und Wohnungsgemeinschaften profitieren von dem Kontomodell, um beispielsweise Mietkosten gleichberechtigt zu begleichen.

- Das Geld auf dem Gemeinschaftskonto gehört den Inhabern zu gleichen Teilen.

- Bei Gemeinschaftskonten unterscheiden sich das Oder- und das Und-Konto.

Für wen eignet sich ein Gemeinschaftskonto?

Führen Lebenspartner jeweils ein Einzelkonto, erhöht sich das Risiko für unübersichtliche Buchungen. Dadurch entsteht schnell ein finanzielles Chaos. Dies verhindern Sie, indem Sie sich für ein Girokonto für Paare entscheiden. Mit dem Gemeinschaftskonto bezahlen Sie alle gemeinsamen Kosten. Zusätzlich führt jeder Partner ein persönliches Konto für die individuellen Ausgaben. Über das Gemeinschaftskonto verfügen zwei oder mehr Kontoinhaber gleichberechtigt. Bevor Sie das Konto einrichten, wählen Sie zwischen einem Und-Konto und einem Oder-Konto. Ersteres ermöglicht den Partnern nur gemeinsam Zugriff auf die Finanzen. Die Mehrzahl der Nutzer entscheidet sich für das Oder-Konto, bei dem jeder Inhaber allein verfügungsberechtigt ist. Für das Girokonto für Paare entscheiden sich vorrangig Lebenspartner, die zusammen in einem Haushalt leben. Sie sparen auf dem Konto Geld an, meist für folgende Posten:

Führen Lebenspartner jeweils ein Einzelkonto, erhöht sich das Risiko für unübersichtliche Buchungen. Dadurch entsteht schnell ein finanzielles Chaos. Dies verhindern Sie, indem Sie sich für ein Girokonto für Paare entscheiden. Mit dem Gemeinschaftskonto bezahlen Sie alle gemeinsamen Kosten. Zusätzlich führt jeder Partner ein persönliches Konto für die individuellen Ausgaben. Über das Gemeinschaftskonto verfügen zwei oder mehr Kontoinhaber gleichberechtigt. Bevor Sie das Konto einrichten, wählen Sie zwischen einem Und-Konto und einem Oder-Konto. Ersteres ermöglicht den Partnern nur gemeinsam Zugriff auf die Finanzen. Die Mehrzahl der Nutzer entscheidet sich für das Oder-Konto, bei dem jeder Inhaber allein verfügungsberechtigt ist. Für das Girokonto für Paare entscheiden sich vorrangig Lebenspartner, die zusammen in einem Haushalt leben. Sie sparen auf dem Konto Geld an, meist für folgende Posten:

- Versicherungen

- Miete

- Telefon

- Internet

- Nebenkosten

INFO: Das Kapital auf dem Gemeinschaftskonto gehört den Inhabern anteilig. Wer welche Summe einzahlt, spielt keine Rolle. Anders verhält es sich, wenn die Partner eine anderslautende Vereinbarung treffen und diese schriftlich festhalten.

Das Gemeinschaftskonto schnell und unkompliziert eröffnen

Beim gemeinsamen Konto für Paare tragen beide Partner die Verantwortung für die Transaktionen. Nutzen sie den Dispokredit und überziehen ihn, haften sie für die Dispo- und Überziehungszinsen. Aus dem Grund sollten Sie das Gemeinschaftskonto ausschließlich mit Personen führen, denen Sie vertrauen. Bei der Mehrzahl der Banken geht die Kontoeröffnung schnell und unkompliziert vonstatten. Oft nutzen die Kunden ein Online-Formular, um das Girokonto für Paare bequem zu Hause zu eröffnen. Wo die offizielle Kontoeröffnung stattfindet, hängt von dem gewählten Finanzinstitut ab. Entscheiden sich die Nutzer für eine Filialbank, müssen sie eine Filiale aufsuchen. Alternativ funktioniert die Identifizierung mit dem Post-ident-Verfahren oder dem Video-ident-Verfahren. Letzteres bieten vorrangig Direktbanken zur Verifizierung an. Um das beste Girokonto für Paare zu eröffnen, geben beide Partner ihre personenbezogenen Daten an. Zusätzlich fragen die Finanzdienstleister den Schufa-Score beider Antragsteller sowie deren Gehaltsnachweis ab.

Beim gemeinsamen Konto für Paare tragen beide Partner die Verantwortung für die Transaktionen. Nutzen sie den Dispokredit und überziehen ihn, haften sie für die Dispo- und Überziehungszinsen. Aus dem Grund sollten Sie das Gemeinschaftskonto ausschließlich mit Personen führen, denen Sie vertrauen. Bei der Mehrzahl der Banken geht die Kontoeröffnung schnell und unkompliziert vonstatten. Oft nutzen die Kunden ein Online-Formular, um das Girokonto für Paare bequem zu Hause zu eröffnen. Wo die offizielle Kontoeröffnung stattfindet, hängt von dem gewählten Finanzinstitut ab. Entscheiden sich die Nutzer für eine Filialbank, müssen sie eine Filiale aufsuchen. Alternativ funktioniert die Identifizierung mit dem Post-ident-Verfahren oder dem Video-ident-Verfahren. Letzteres bieten vorrangig Direktbanken zur Verifizierung an. Um das beste Girokonto für Paare zu eröffnen, geben beide Partner ihre personenbezogenen Daten an. Zusätzlich fragen die Finanzdienstleister den Schufa-Score beider Antragsteller sowie deren Gehaltsnachweis ab.

Jetzt weiter zu N26 und Girokonto eröffnen!

Wo finden Paare ein empfehlenswertes Gemeinschaftskonto?

Ein Konto für Paare bieten inzwischen alle Kreditinstitute an, bei denen Kunden ein Girokonto eröffnen können. Für die Kontoeröffnung spielt es keine Rolle, wie viele Personen das Gemeinschaftskonto nutzen. Die Bank erfragt nicht, in welcher Beziehung die Kontoinhaber zueinander stehen. Wichtig ist die Geschäftsfähigkeit der Kunden, die zwingend eine gültige Legitimierung nachweisen müssen. Bevor Sie sich für das Gemeinschaftskonto entscheiden, klären Sie dessen Führung. Die Mehrheit der Paare entscheidet sich für ein Drei-Konten-Modell. Jeder Partner behält sein privates Girokonto für persönliche Ausgaben. Die Gehaltseingänge und weitere Einkünfte laufen getrennt. Monatlich zahlen beide Partner einen festgelegten Betrag auf das gemeinsame Konto. Von diesem gehen ausschließlich gemeinsame Zahlungen ab. Das beste Girokonto für Paare ist gebührenfrei.

Ein Konto für Paare bieten inzwischen alle Kreditinstitute an, bei denen Kunden ein Girokonto eröffnen können. Für die Kontoeröffnung spielt es keine Rolle, wie viele Personen das Gemeinschaftskonto nutzen. Die Bank erfragt nicht, in welcher Beziehung die Kontoinhaber zueinander stehen. Wichtig ist die Geschäftsfähigkeit der Kunden, die zwingend eine gültige Legitimierung nachweisen müssen. Bevor Sie sich für das Gemeinschaftskonto entscheiden, klären Sie dessen Führung. Die Mehrheit der Paare entscheidet sich für ein Drei-Konten-Modell. Jeder Partner behält sein privates Girokonto für persönliche Ausgaben. Die Gehaltseingänge und weitere Einkünfte laufen getrennt. Monatlich zahlen beide Partner einen festgelegten Betrag auf das gemeinsame Konto. Von diesem gehen ausschließlich gemeinsame Zahlungen ab. Das beste Girokonto für Paare ist gebührenfrei.

TIPP: Fixkosten wie Miete oder Strom gehen im Normalfall am Ersten des Monats ab. Aus dem Grund bewährt es sich, das Gemeinschaftskonto nach dem Gehaltseingang aufzustocken. Ein Dauerauftrag verhindert, dass ein Partner die Einzahlung vergisst. Welche Summe jeder Kontoinhaber beisteuert, spricht das Paar vor der Kontoeröffnung ab.

Nutzen Sie das sichere Online Banking bei N26

Und-Konto, Oder-Konto – der Unterschied beider Modelle

Um mit Ihrem Partner ein gemeinschaftliches Girokonto zu führen, entscheiden Sie sich zwischen dem Und- und dem Oder-Konto. Das Und-Konto bedingt bei allen Transaktionen die Zustimmung jedes Kontoinhabers. Bei einer Ein- oder Auszahlung bestätigen Sie und Ihr Lebenspartner den Geldeingang bzw. Geldausgang. Das Oder-Konto eignet sich für Partner, die individuelle Entscheidungen treffen. Die Kontoinhaber verfügen autonom über das Guthaben. Bei Auszahlungen oder Überweisungen bedarf es keiner Zustimmung der restlichen Inhaber. Die Mehrheit der Gemeinschaftskonten führen die Paare als Oder-Konto. Es eignet sich für Menschen, die einander vertrauen. Für Vereine stellt das Und-Konto die bessere Wahl dar, um eine Veruntreuung durch einzelne Mitglieder zu verhindern.

Um mit Ihrem Partner ein gemeinschaftliches Girokonto zu führen, entscheiden Sie sich zwischen dem Und- und dem Oder-Konto. Das Und-Konto bedingt bei allen Transaktionen die Zustimmung jedes Kontoinhabers. Bei einer Ein- oder Auszahlung bestätigen Sie und Ihr Lebenspartner den Geldeingang bzw. Geldausgang. Das Oder-Konto eignet sich für Partner, die individuelle Entscheidungen treffen. Die Kontoinhaber verfügen autonom über das Guthaben. Bei Auszahlungen oder Überweisungen bedarf es keiner Zustimmung der restlichen Inhaber. Die Mehrheit der Gemeinschaftskonten führen die Paare als Oder-Konto. Es eignet sich für Menschen, die einander vertrauen. Für Vereine stellt das Und-Konto die bessere Wahl dar, um eine Veruntreuung durch einzelne Mitglieder zu verhindern.

Hauptvorteil eines Gemeinschaftskontos: Überblick über die gemeinsamen Finanzen

Ein Girokonto für Paare geht mit mehreren Vorzügen einher. Beide Partner profitieren von einem unkomplizierten Überblick über das gemeinsame Guthaben. Das Geld für gemeinschaftliche Ausgaben befindet sich auf einem Konto. Das erspart Ihnen umständliches Umbuchen. Beispielsweise verwenden Sie das gemeinsame Girokonto, um Fixzahlungen für den Haushalt zu finanzieren. Zusätzlich eignet es sich als Sparkonto für ein Paar oder die Familie. Das Gemeinschaftskonto erleichtert die gemeinsame Kontoführung, sodass sich beide Partner gleichberechtigt fühlen. Zusätzlich fungiert es als Geschäftskonto für eine GbR.

Jetzt weiter zu N26 und Girokonto eröffnen!

Drohen beim Girokonto für Paare Nachteile?

Neben den Vorteilen existieren beim Gemeinschaftskonto zwei gravierende Nachteile. Einer besteht in der gesamtschuldnerischen Haftung beider Kontoinhaber. Liegt gegen einen Partner eine Pfändung vor, greift das Finanzamt schlimmstenfalls auf das gesamte Guthaben auf dem gemeinschaftlichen Konto zu. Aus dem Grund eignet sich das Kontomodell ausschließlich für Personen in einer finanziell stabilen Lage. Beim Und-Konto erweist sich die eingeschränkte Verfügungsgewalt als nachteilig. Ist einer der Kontoinhaber verhindert, erhalten die anderen keinen Zugriff auf die Finanzen. Unter Umständen verspäten sich daher wichtige Überweisungen. Ebenso geht das Oder-Konto mit nachteiligen Aspekten einher. Bei diesem Kontomodell besitzen alle Kontoinhaber die alleinige Verfügungsgewalt über das Guthaben. Bei Verfügungen bedarf es keiner Zustimmung der restlichen Bevollmächtigten. Kontrollieren Sie nicht regelmäßig die Kontoauszüge, erhöht sich das Risiko eines Kontomissbrauchs. Des Weiteren besteht die Gefahr, das Konto unabsichtlich durch doppelte Überweisungen zu überziehen.

Neben den Vorteilen existieren beim Gemeinschaftskonto zwei gravierende Nachteile. Einer besteht in der gesamtschuldnerischen Haftung beider Kontoinhaber. Liegt gegen einen Partner eine Pfändung vor, greift das Finanzamt schlimmstenfalls auf das gesamte Guthaben auf dem gemeinschaftlichen Konto zu. Aus dem Grund eignet sich das Kontomodell ausschließlich für Personen in einer finanziell stabilen Lage. Beim Und-Konto erweist sich die eingeschränkte Verfügungsgewalt als nachteilig. Ist einer der Kontoinhaber verhindert, erhalten die anderen keinen Zugriff auf die Finanzen. Unter Umständen verspäten sich daher wichtige Überweisungen. Ebenso geht das Oder-Konto mit nachteiligen Aspekten einher. Bei diesem Kontomodell besitzen alle Kontoinhaber die alleinige Verfügungsgewalt über das Guthaben. Bei Verfügungen bedarf es keiner Zustimmung der restlichen Bevollmächtigten. Kontrollieren Sie nicht regelmäßig die Kontoauszüge, erhöht sich das Risiko eines Kontomissbrauchs. Des Weiteren besteht die Gefahr, das Konto unabsichtlich durch doppelte Überweisungen zu überziehen.

Die N26 bietet ein einfaches, sicheres & kostenloses Girokonto

Das beste Girokonto für Paare führen Sie ohne Kontoführungsgebühr

Das Gemeinschaftskonto nutzen Paare, um gemeinsame Posten zu finanzieren. Um Geld einzusparen, empfiehlt sich ein Girokonto ohne Kontoführungsgebühr. Bei Filial- und Direktbanken finden Sie gebührenfreie Angebote. Obgleich bei kostenfreien Gemeinschaftskonten keine Jahresgebühr anfällt, entstehen Kosten. Beispielsweise fordern mehrere Finanzdienstleister für das Abheben von Bargeld Gebühren. Ausnahmslos verlangen sie Zinsen, sofern die Kunden den Dispokredit in Anspruch nehmen. Überziehen Sie das Konto über den genehmigten Rahmen, drohen weitere Überziehungszinsen. Zusätzlich knüpfen die Anbieter das gebührenfreie gemeinschaftliche Girokonto an bestimmte Kriterien. Dabei handelt es sich etwa um einen regelmäßigen Geldeingang in festgelegter Höhe. Vor der Kontoeröffnung erfragen die Nutzer, unter welchen Bedingungen sie das Gemeinschaftskonto kostenfrei führen können. Bei der Wahl der Bank für das Gemeinschaftskonto beachten Sie bitte folgende Aspekte:

Das Gemeinschaftskonto nutzen Paare, um gemeinsame Posten zu finanzieren. Um Geld einzusparen, empfiehlt sich ein Girokonto ohne Kontoführungsgebühr. Bei Filial- und Direktbanken finden Sie gebührenfreie Angebote. Obgleich bei kostenfreien Gemeinschaftskonten keine Jahresgebühr anfällt, entstehen Kosten. Beispielsweise fordern mehrere Finanzdienstleister für das Abheben von Bargeld Gebühren. Ausnahmslos verlangen sie Zinsen, sofern die Kunden den Dispokredit in Anspruch nehmen. Überziehen Sie das Konto über den genehmigten Rahmen, drohen weitere Überziehungszinsen. Zusätzlich knüpfen die Anbieter das gebührenfreie gemeinschaftliche Girokonto an bestimmte Kriterien. Dabei handelt es sich etwa um einen regelmäßigen Geldeingang in festgelegter Höhe. Vor der Kontoeröffnung erfragen die Nutzer, unter welchen Bedingungen sie das Gemeinschaftskonto kostenfrei führen können. Bei der Wahl der Bank für das Gemeinschaftskonto beachten Sie bitte folgende Aspekte:

- Die Art der Bank (Filialbank oder Internetbank)

- Die Kontoführungsgebühren

- Die Zinsen (Haben- und Sollzinsen)

- Die Qualität des Online-Bankings

- Die Zusatzleistungen, beispielsweise Karten

- Das Geldautomatennetz

Gemeinschaftskonto oder Bankenvollmacht – welche Alternative eignet sich für Sie?

Neben dem gemeinschaftlichen Girokonto für Paare gibt es weitere Optionen, um gemeinsam ein Konto zu führen. So können Sie sich für eine Bankvollmacht entscheiden. Hierbei fungiert der Bevollmächtigte als Stellvertreter des Kontoinhabers. Im Gegensatz zum Gemeinschaftskonto handelt der Partner mit Bankenvollmacht auf Rechnung des Kontobesitzers. Letzterer schränkt die Handlungsfreiheit nach Bedarf ein. Er kann es untersagen,

Neben dem gemeinschaftlichen Girokonto für Paare gibt es weitere Optionen, um gemeinsam ein Konto zu führen. So können Sie sich für eine Bankvollmacht entscheiden. Hierbei fungiert der Bevollmächtigte als Stellvertreter des Kontoinhabers. Im Gegensatz zum Gemeinschaftskonto handelt der Partner mit Bankenvollmacht auf Rechnung des Kontobesitzers. Letzterer schränkt die Handlungsfreiheit nach Bedarf ein. Er kann es untersagen,

- Untervollmachten zu erteilen,

- einen Kredit zu beantragen oder zu kündigen,

- das Konto zu kündigen,

- weitere Konten zu erstellen

- oder eine eigene Kreditkarte zu bestellen.

Trennt sich das Paar, entzieht der Kontoinhaber dem Bevollmächtigten die Vollmacht. Das funktioniert bei einem klassischen Gemeinschaftskonto nicht.

INFO: Im Fall einer Scheidung steht beiden Ehegatten jeweils die Hälfte des Guthabens auf dem gemeinsamen Girokonto zu. Diese Teilung berücksichtigt nicht die individuellen Einzahlungen. Haben Sie beispielsweise zwei Drittel des Kapitals eingezahlt, stehen Ihrem Partner dennoch 50 Prozent zu.

Ein Gemeinschaftskonto trotz Schufa führen – geht das?

Bevor die Bank einem Antrag auf ein Gemeinschaftskonto stattgibt, erfragt sie den Schufa-Score aller Antragsteller. Haben Sie oder Ihr Partner eine schlechte Bewertung der Wirtschaftsauskunftei, verringert sich die Chance auf ein Girokonto. Die Mehrzahl der Finanzdienstleister lehnt Personen mit einer negativen Schufa-Auskunft als Kunden ab. Um das zu umgehen, können Sie nach einem Gemeinschaftskonto ohne vorherige Schufa-Prüfung suchen. Ein solches Konto führen Sie ausschließlich als Habenkonto. Die Anbieter verweigern Ihnen einen Disporahmen, um das Überziehen des Girokontos zu vermeiden.

Bevor die Bank einem Antrag auf ein Gemeinschaftskonto stattgibt, erfragt sie den Schufa-Score aller Antragsteller. Haben Sie oder Ihr Partner eine schlechte Bewertung der Wirtschaftsauskunftei, verringert sich die Chance auf ein Girokonto. Die Mehrzahl der Finanzdienstleister lehnt Personen mit einer negativen Schufa-Auskunft als Kunden ab. Um das zu umgehen, können Sie nach einem Gemeinschaftskonto ohne vorherige Schufa-Prüfung suchen. Ein solches Konto führen Sie ausschließlich als Habenkonto. Die Anbieter verweigern Ihnen einen Disporahmen, um das Überziehen des Girokontos zu vermeiden.

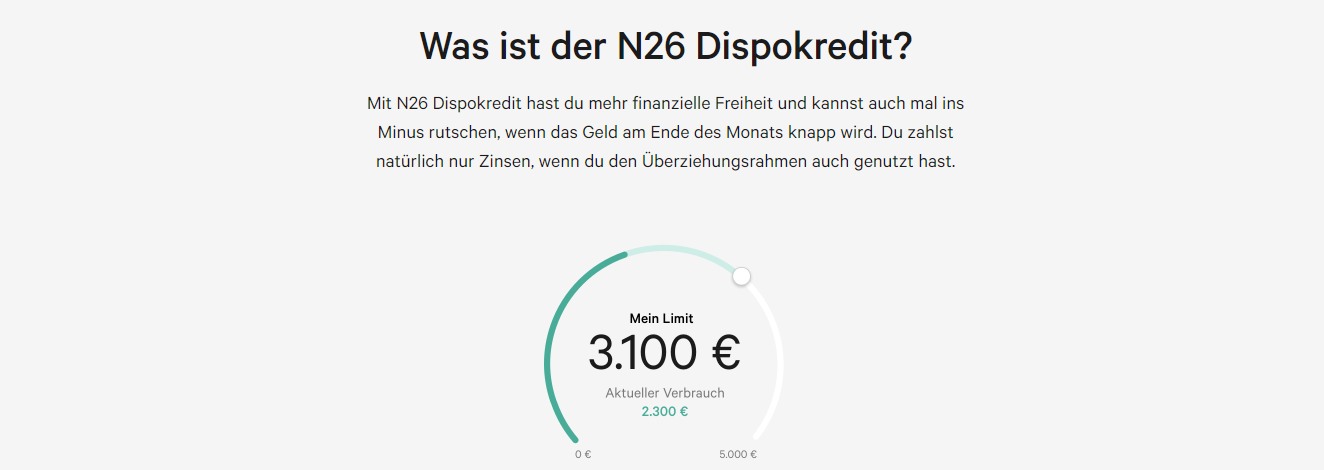

Die N26 bietet auch einen Dispokredit an

Beachten Sie beim Gemeinschaftskonto die steuerlichen Aspekte

Alle Zinserträge, die Sie mit dem gemeinschaftlichen Girokonto für Paare erwirtschaften, unterliegen der Steuerpflicht. Das Finanzamt gewährt einen gesetzlich legitimierten Freibetrag, um steuerfrei Zinsen zu erhalten. Dieser liegt bei Einzelpersonen bei 801 Euro, bei Verheirateten bei 1.602 Euro. Um den Freibetrag in Anspruch zu nehmen, erstellen Sie einen Freistellungsantrag. Unter Umständen stellt das Gemeinschaftskonto eine Steuerfalle dar. Der Grund: Der Fiskus sieht 50 Prozent des Betrags als Vermögenszufluss des anderen Partners an. In dem Fall greift die Schenkungssteuer. Speziell bei unverheirateten Paaren schaltet sich das Finanzamt gerne ein. Bei ihnen liegt der steuerliche Freibetrag pro Person bei 20.000 Euro. Anders sieht es bei verheirateten Paaren aus, die jeweils einen Freibetrag von 500.000 Euro genießen. Bei Unverheirateten entsteht womöglich ein Problem, wenn diese ihr Singlekonto in ein Gemeinschaftskonto umwandeln. Besitzen beide Partner viel Vermögen, schaltet sich der Fiskus ein und verlangt die Schenkungssteuer.

Alle Zinserträge, die Sie mit dem gemeinschaftlichen Girokonto für Paare erwirtschaften, unterliegen der Steuerpflicht. Das Finanzamt gewährt einen gesetzlich legitimierten Freibetrag, um steuerfrei Zinsen zu erhalten. Dieser liegt bei Einzelpersonen bei 801 Euro, bei Verheirateten bei 1.602 Euro. Um den Freibetrag in Anspruch zu nehmen, erstellen Sie einen Freistellungsantrag. Unter Umständen stellt das Gemeinschaftskonto eine Steuerfalle dar. Der Grund: Der Fiskus sieht 50 Prozent des Betrags als Vermögenszufluss des anderen Partners an. In dem Fall greift die Schenkungssteuer. Speziell bei unverheirateten Paaren schaltet sich das Finanzamt gerne ein. Bei ihnen liegt der steuerliche Freibetrag pro Person bei 20.000 Euro. Anders sieht es bei verheirateten Paaren aus, die jeweils einen Freibetrag von 500.000 Euro genießen. Bei Unverheirateten entsteht womöglich ein Problem, wenn diese ihr Singlekonto in ein Gemeinschaftskonto umwandeln. Besitzen beide Partner viel Vermögen, schaltet sich der Fiskus ein und verlangt die Schenkungssteuer.

Jetzt weiter zu N26 und Girokonto eröffnen!

INFO: Besitzen Sie kein Gemeinschaftskonto und übertragen Vermögen an Ihren Partner, sieht das Finanzamt dieses zu 100 Prozent als Schenkung an. Abzüglich des Freibetrags müssen Sie den Großteil des Guthabens versteuern.

Schützen Sie das gemeinsame Girokonto vor Steuernachteilen

Das Gemeinschaftskonto führen Sie ohne Steuernachteile, sofern es der gemeinsamen Haushaltsführung dient. Gehen ausschließlich Beträge wie das Gehalt ein, geht das Finanzamt nicht von einem Gestaltungsmissbrauch aus. Planen Sie eine größere Einmalzahlung – beispielsweise für eine teure Urlaubsreise – eröffnen Sie besser ein separates Girokonto. Dieses läuft auf den Namen des Zahlungsempfängers. Durch das zusätzliche Singlekonto umgehen Sie die Schenkungssteuer. Alternativ wählen Sie ein verzinstes Tagesgeldkonto, um große Geldbeträge aufzubewahren.

Das Gemeinschaftskonto führen Sie ohne Steuernachteile, sofern es der gemeinsamen Haushaltsführung dient. Gehen ausschließlich Beträge wie das Gehalt ein, geht das Finanzamt nicht von einem Gestaltungsmissbrauch aus. Planen Sie eine größere Einmalzahlung – beispielsweise für eine teure Urlaubsreise – eröffnen Sie besser ein separates Girokonto. Dieses läuft auf den Namen des Zahlungsempfängers. Durch das zusätzliche Singlekonto umgehen Sie die Schenkungssteuer. Alternativ wählen Sie ein verzinstes Tagesgeldkonto, um große Geldbeträge aufzubewahren.

Der Kundensupport der N26

Das sollten Sie beim Girokonto für Paare beachten

Bei Bedarf entscheiden sich Paare für ein Gemeinschaftsdepot. Bei diesem gelten die gleichen Grundsätze wie bei einem Girokonto für Paare. Das Depot führen alle Inhaber gleichberechtigt, sodass sie jeweils als Bevollmächtigter gelten. Alle Depotinhaber geben eigenständig Order oder Verkäufe aus. Spezielle Ausführungen bedingen die Zustimmung und Unterschrift aller Personen mit Depotvollmacht:

Bei Bedarf entscheiden sich Paare für ein Gemeinschaftsdepot. Bei diesem gelten die gleichen Grundsätze wie bei einem Girokonto für Paare. Das Depot führen alle Inhaber gleichberechtigt, sodass sie jeweils als Bevollmächtigter gelten. Alle Depotinhaber geben eigenständig Order oder Verkäufe aus. Spezielle Ausführungen bedingen die Zustimmung und Unterschrift aller Personen mit Depotvollmacht:

- Auflösung des Depots

- Erteilung und Widerruf von Vollmachten

- Termingeschäfte

Finanz- oder Devisentermingeschäfte, die zulasten des Depots gehen, bestätigen zwingend alle Inhaber. Entscheiden Sie sich gemeinsam mit Ihrem Partner dafür, das Depot aufzulösen, teilen Sie die Entscheidung der Bank mit. Diese erfragt, ob alle Bevollmächtigten einverstanden sind. Zweifeln Sie an Ihrem Partner oder befürchten einen Kontomissbrauch, wandeln Sie am besten das Oder-Konto ohne dessen Zustimmung in ein Und-Konto um.

INFO: Stirbt einer der Kontoinhaber, hängen die nachfolgenden Handhabungen vom Kontomodell ab. Beim Und-Konto nimmt der bestimmte Erbe die Position des verstorbenen Kontoinhabers ein. Er führt mit dem bisherigen Verfügungsberechtigten das Gemeinschaftskonto. Beim Oder-Konto führt der Partner im Todesfall eines Kontoinhabers das Girokonto autonom.

Jetzt weiter zu N26 und Girokonto eröffnen!

Fazit: Das Gemeinschaftskonto für Paare vereinfacht den Überblick über die Finanzen

Für Paare, die sich gemeinsam an den Haushaltskosten beteiligen, eignet sich ein gemeinschaftliches Girokonto. Die Mehrzahl der Filial- und Direktbanken bietet dieses unter dem Namen Gemeinschaftskonto an. Das Guthaben, das Sie auf dem Konto ansparen, gehört allen Kontoinhabern zu gleichen Teilen. Dabei spielt es keine Rolle, wie viel jeder Partner einzahlt. Die Inhaber handeln gleichberechtigt und haften im Ernstfall gesamtschuldnerisch. Eröffnen Sie bei einem Finanzdienstleister ein Girokonto für Paare, erfragt dieser die finanzielle Situation aller Beteiligten. Zusätzlich informiert er sich über den Schufa-Score der Antragsteller. Bei den Gemeinschaftskonten wählen Sie zwischen einem Und- und einem Oder-Konto. Die zweite Variante trifft bei der Vielzahl der Nutzer auf Wohlwollen. Hierbei besitzen beide Partner separaten Zugriff auf das Kontoguthaben. Sie leiten Ein- und Auszahlungen autonom in die Wege. Beim Und-Konto bedarf es bei jeder Transaktion der Zustimmung aller Kontoinhaber. Vorwiegend eignet sich dieses Kontomodell, wenn Vereine oder Wohnungsgemeinschaften ein gemeinsames Konto führen. Um steuerliche Nachteile zu vermeiden, sollten auf dem Gemeinschaftskonto reguläre Beträge wie das Gehalt oder die Rente eingehen. Bei größeren Summen vermutet das Finanzamt einen Gestaltungsmissbrauch und fordert die Schenkungssteuer. Wie hoch bei dieser der steuerliche Freibetrag ausfällt, hängt von Ihrer Lebenssituation ab. Verheiratete Paare haben einen Freibetrag von 500.000 Euro. Leben Sie unverheiratet zusammen, verringert er sich auf 20.000 Euro pro Person. Neben dem Gemeinschaftskonto eignet sich ein Girokonto mit Bankvollmacht, um die Finanzen gemeinsam zu verwalten. Beide Alternativen gehen mit Vor- und Nachteilen einher.

Für Paare, die sich gemeinsam an den Haushaltskosten beteiligen, eignet sich ein gemeinschaftliches Girokonto. Die Mehrzahl der Filial- und Direktbanken bietet dieses unter dem Namen Gemeinschaftskonto an. Das Guthaben, das Sie auf dem Konto ansparen, gehört allen Kontoinhabern zu gleichen Teilen. Dabei spielt es keine Rolle, wie viel jeder Partner einzahlt. Die Inhaber handeln gleichberechtigt und haften im Ernstfall gesamtschuldnerisch. Eröffnen Sie bei einem Finanzdienstleister ein Girokonto für Paare, erfragt dieser die finanzielle Situation aller Beteiligten. Zusätzlich informiert er sich über den Schufa-Score der Antragsteller. Bei den Gemeinschaftskonten wählen Sie zwischen einem Und- und einem Oder-Konto. Die zweite Variante trifft bei der Vielzahl der Nutzer auf Wohlwollen. Hierbei besitzen beide Partner separaten Zugriff auf das Kontoguthaben. Sie leiten Ein- und Auszahlungen autonom in die Wege. Beim Und-Konto bedarf es bei jeder Transaktion der Zustimmung aller Kontoinhaber. Vorwiegend eignet sich dieses Kontomodell, wenn Vereine oder Wohnungsgemeinschaften ein gemeinsames Konto führen. Um steuerliche Nachteile zu vermeiden, sollten auf dem Gemeinschaftskonto reguläre Beträge wie das Gehalt oder die Rente eingehen. Bei größeren Summen vermutet das Finanzamt einen Gestaltungsmissbrauch und fordert die Schenkungssteuer. Wie hoch bei dieser der steuerliche Freibetrag ausfällt, hängt von Ihrer Lebenssituation ab. Verheiratete Paare haben einen Freibetrag von 500.000 Euro. Leben Sie unverheiratet zusammen, verringert er sich auf 20.000 Euro pro Person. Neben dem Gemeinschaftskonto eignet sich ein Girokonto mit Bankvollmacht, um die Finanzen gemeinsam zu verwalten. Beide Alternativen gehen mit Vor- und Nachteilen einher.