Wie sicher ist die Consorsbank? – Antworten u.a. zur Consorsbank Einlagensicherung gibt’s hier!

Juli 20, 2016 12:51 pmWie sicher ist die Consorsbank und die Consorsbank Einlagensicherung? Sicher! Bei der Consorsbank handelt es sich um eine Direktbank mit Vollbanklizenz. Das bedeutet, dass sie nach allen Regeln der europäischen Kunst reguliert, lizensiert und überwacht wird. Aufgrund des Hauptsitzes in Paris geschieht dies sogar gleich zwei Mal: Einmal in Frankreich und einmal in Deutschland. Daneben setzt die Consorsbank auch auf die Beratung ihrer Kunden um sie vor dem unbefugten Zugriff Dritter auch die Konten zu schützen. Wie das genau aussieht, klärt der folgende Ratgeber!

Das Wichtigste zu „Wie sicher ist die Consorsbank?“ im Überblick:

- Regulierung in Frankreich und Deutschland

- Consorsbank Einlagensicherung von 100.000 Euro bei der FGDR (Frankreich)

- Freiwillige Mitgliedschaft beim Deutschen Einlagensicherungsfonds mit 120 Millionen Euro

- Aktive Aufklärung der Kunden zum Datenschutz im Internet

- Consorsbank genießt seit 20 Jahren einen guten Ruf

- Seit 2013 als Vollbank auf dem Markt

1. Wie ist die Consorsbank aufgebaut?

Der Weg von Consors zur Consorsbank

Die Consorsbank wurde im Jahr 1994 von Karl Matthäus Schmidt in Nürnberg gegründet. Damals trug sie den Namen Consors und wurde als Tochter der SchmidtBank geführt. Im Jahr 2002 wurde die Bank schließlich von der französischen Gesellschaft BNP Paribas aufgekauft und durch eine Fusion zur Cortal Consors umbenannt. Im Jahr 2013 wurde für den österreichischen und belgischen Markt schließlich die Marke Hello Bank! entwickelt. Diese zeichnete sich zum ersten Mal als Vollbank aus mit allen Finanzprodukten, die man von einer Bank erwartet.

Im Jahr 2014 kam es dann zu einer weiteren Namensänderung: Die Consorsbank. Bei der Consorsbank handelt es sich um eine Direktbank, was bedeutet, dass es keinen Filialbetrieb gibt, sondern der Vertrieb der Finanzprodukte findet einzig und allein über das Internet statt. Dabei ist es bemerkenswert, dass die Consorsbank inzwischen das Angebot einer Vollbank aufwarten kann.

Die Consorsbank war immer darauf bedacht seiner Konkurrenz technisch einen Schritt voraus zu sein. Dazu zählt, dass sie als eine der ersten deutschen Banken das Trading über ein Mobiltelefon ermöglichte, bereits sehr früh mit dem TAN-Sicherheitsstandard arbeitete und schon 2010 die erste europäische iPhone-App auf den Markt brachte. Heute bietet die Consorsbank ausgefeilte iPhone-, Android- und Apple Watch-Apps an. Nur Nutzer anderer Betriebssysteme müssen mit dem Webtrader Vorlieb nehmen.

Die Consorsbank ist technisch immer auf dem Laufenden

Die Finanzprodukte

Das Angebot bei der Consorsbank ist umfassend. Zunächst unterteilt das Unternehmen in die Kategorien Girokonto, Sparen & Anlegen, Wertpapierhandel, Finanzieren und Wissen. Hier sollte bereits klar sein, dass es sich die Consorsbank zum Ziel gemacht hat alle Lebensbereiche seiner Kunden abzudecken. Im Bereich Girokonto finden sich neben den Produkten Girokonto und VISA Card Gold auch die Serviceleistungen Kontowechsel, Finanzplaner, Geldautomatensuche und Brutto-Netto-Rechner aufgeführt.

Im Bereich Sparen & Anlegen wird in die vier Rubriken Sparen, Anlegen, Vorsorgen und Anlageplaner unterschieden. Unter Anlegen werden die Produkte Gold, wikifolio, FondsStar des Monats, ETFs & ETCs, Fonds, Aktien und Crowdfunding aufgeführt. Mit dem Angebot von wikifolio.com ist selbst das Thema Social Trading abgedeckt. Doch was erwartet den Kunden dann noch in der Rubrik Wertpapierhandel?

Weiter zur Consorsbank: www.consorsbank.de

Hierunter verstecken sich all die Dinge, die man braucht um einen Handel durchzuführen. Da wären die Kurse & Märkte, die von den Indizes, Fonds, Anleihen und Zertifikaten, Währungen und Rohstoffen vorliegen. Natürlich ist für eine vernünftige Strategieentwicklung auch die Nutzung von Nachrichten und Analysen notwendig. Hinzu kommen die verschiedenen Depots und Software-Produkte. Hierunter verstecken sich ein Wertpapierdepot, ein Trader-Konto, ein Eurex-Konto, der CFD-Handel und der Depotwechsel.

Im Bereich Finanzierung kann man schließlich einen Ratenkredit aufnehmen, die Baufinanzierung nutzen oder sogar einen Effektenlombardkredit aufnehmen. In der Rubrik Sparen & Anlegen gibt es dann passend zur Zukunftsplanung diverse Versicherungsmöglichkeiten. Diese reichen von der Riester- und Rürup-Rente bis hin zu einer Berufsunfähigkeits- oder Risikolebensversicherung. Sollte es trotzdem noch zu Fragen kommen, kann im Bereich Wissen nachgeholfen werden. Dort finden sich neben FAQs und Finanzwissen, Seminare & Webinare und auch ein Blog. Die Consorsbank hat einen langen Weg voller Übernahmen, Fusionen und Umbenennungen hinter sich. Sie konnte sich bereits früh einen Platz als Marktführer in Sachen innovative Techniken erkämpfen. Heute tritt sie als Voll- und Direktbank auf und kann mit dem umfassenden Angebot alle Lebensbereiche einer Privatperson abdecken.

Die Consorsbank hat einen langen Weg voller Übernahmen, Fusionen und Umbenennungen hinter sich. Sie konnte sich bereits früh einen Platz als Marktführer in Sachen innovative Techniken erkämpfen. Heute tritt sie als Voll- und Direktbank auf und kann mit dem umfassenden Angebot alle Lebensbereiche einer Privatperson abdecken.

2. Die Direktbank: Wie sicher ist die Consorsbank?

Viele Menschen sind Online- oder Direktbanken gegenüber skeptisch. Sie können sich nicht erklären, wie es sein kann, dass die Konditionen dieser Banken so viel besser sind als bei einer Filialbank. Dabei ist es eigentlich ganz einfach erklärt: Eine Direktbank benötigt weniger Personal, dadurch entstehen weniger Kosten und diese Einsparungen können direkt an den Kunden weitergegeben werden.

Hinzu kommt der harte Konkurrenzkampf im Internet. Durch die gebotene Transparenz wird ein Vergleich der Konditionen immer einfacher. Möchte man beim Depotvergleich von Aktien, wie bei Brokervergleich, nicht auf den hinteren, ungesehenen Rängen landen, muss man sich darum bemühen zumindest die offensichtlichen Gebühren und Kosten möglichst gering zu halten. Doch listige Schachzüge von windigen Brokern sind eher kontraproduktiv. Denn die Verbraucher schlagen zurück und tun Ungerechtigkeiten und Betrugsversuche auf allen gängigen Vergleichsportalen kund.

Insofern kann man sich gerade bei einem Unternehmen, wie der Consorsbank sicher sein, dass sie keinerlei betrügerischen Absichten verfolgt. Dafür hält sie sich zum einen viel zu lange auf dem Markt und zum anderen steht hier allmählich der gute Ruf des Unternehmens im Vordergrund. Daher dürfte die Consorsbank, aber auch die BNP Paribas sehr daran interessiert sein sich diesen Ruf nicht zu verspielen.

Die Sicherheit spielt bei der Consorsbank eine große Rolle

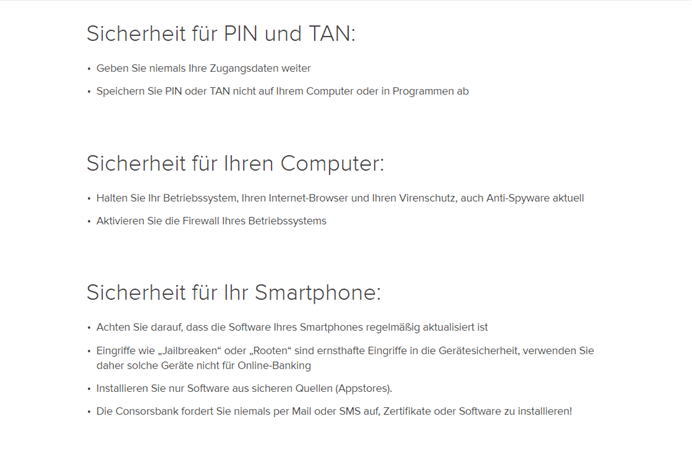

In diesem Sinne setzt die Consorsbank vor allem auf Aufklärung um seine Kunden auch vor Betrugsversuchen durch Dritte zu schützen. Auf der Homepage erhält der Kunde umfassende Informationen über Phishing, Trojaner und andere Betrugsversuche. Außerdem macht die Consorsbank darauf aufmerksam welchen Sicherheitsstatus der Computer und die Depots aufweisen müssen und zu welchen Tricks betrügerische Banden greifen um an sensible Kontoinformationen zu gelangen.

Die Consorsbank ist bereits seit über zwanzig Jahren auf dem Markt aktiv. Die günstigen Konditionen kann sich das Unternehmen aufgrund von Kosteneinsparungen bezüglich der Personalpolitik erlauben. Unseriosität kann dem Unternehmen keinesfalls unterstellt werden. Hier stellt die Reputation einen viel zu hohen Stellenwert dar.

Weiter zur Consorsbank: www.consorsbank.de

3. Die Consorsbank Einlagensicherung: Wie sicher ist mein Geld bei der Consorsbank?

Nun ist es im Fall der Consorsbank so, dass sie ihren Hauptsitz dank der Übernahme durch BNP Paribas in Frankreich hat und ihren Zweitsitz nach wie vor in Nürnberg. Dies hat zunächst den angenehmen Nebeneffekt, dass die Consorsbank durch die französischen und deutschen Regulierungsbehörden beaufsichtigt wird. Damit sollte die Frage „Wie sicher ist die Consorsbank“ hinreichend beantwortet sein.

Daher ist die Consorsbank natürlich dazu verpflichtet eine Consorsbank Einlagensicherung vorzunehmen. Laut europäischem Gesetz muss diese bei einer Bank 100.000 Euro pro Kunde betragen. Diese wird in dem Land erbracht, das den Hauptsitz des Unternehmens stellt. In diesem Fall muss die Consorsbank Einlagensicherung in Frankreich erbracht werden. Dieses wird im „Fonds de Garantie des Dépôts et de Résolution“ (FGDR) durchgeführt. Zusätzlich hat die Consorsbank auch eine Mitgliedschaft im Deutschen Einlagensicherungsfonds. Diese stammt noch aus Zeiten vor der europaweiten Verpflichtung zur Einlagensicherung. Darüber sind die Kundengelder mit 120 Millionen Euro pro Kunde abgesichert.

Bei der Consorsbank handelt es sich um eine Bank mit Sitzen in zwei Ländern. Demzufolge erfüllt die Consorsbank einmal die Einlagensicherung in Höhe von 100.000 Euro beim FGDR in Frankreich und ist zudem noch freiwilliges Mitglied im Deutschen Einlagensicherungsfonds mit 120 Millionen Euro pro Kunde.

4. Die Fragen & Antworten zur Consorsbank

Welche Kosten können bei der Consorsbank entstehen?

Die Consorsbank wirbt natürlich, wie jede andere Bank und Broker auch, mit niedrigen Gebühren. Dies ist an sich zwar richtig, doch umsonst ist das Trading bei der Consorsbank auch nicht möglich. Allein für den Wertpapierhandel ist mit folgenden Positionen zu rechnen:

Die Consorsbank wirbt natürlich, wie jede andere Bank und Broker auch, mit niedrigen Gebühren. Dies ist an sich zwar richtig, doch umsonst ist das Trading bei der Consorsbank auch nicht möglich. Allein für den Wertpapierhandel ist mit folgenden Positionen zu rechnen:

- Für alle Börsen gilt: Grundpreis (unterschiedliche Höhe) + Provisionssatz

- Zusätzliche Börsengebühren durch die einzelnen Börsenplätze: zwischen 0 und 76 Euro

- Kosten für Bezugs- und Teilrechtehandel, Bezüge, Spitzenausgleich: zwischen 2,50 und 69 Euro

- Eintrag ins Aktienregister bei Namensaktien: zwischen 1,95 und 24,95 Euro

- Zuschlag je Order bei Eingang per Telefon, Fax oder Post: 14,95 Euro

Für Fonds, Zertifikate und SFDs gibt es besondere Konditionen, die unter Umständen günstiger sein können. Die Servicekosten für die Verwaltung der Konten und Depots läuft allerdings gegen Null. Nur für außergewöhnliche Leistungen werden Gebühren fällig.

Das Verwahrentgelt

Das Verwahrentgelt liegt aktuell bei 0,50 % p. a., es gelten folgende Freibeträge je Konto:

- Giro- und Tagesgeldkonten: 50.000 Euro je Konto

- Verrechnungskonten: 100.000 Euro je Konto

Nur Beträge, die diese Freibeträge übersteigen, sind vom Verwahrentgelt betroffen. Die Konditionen können sich je nach Marktentwicklung ändern.

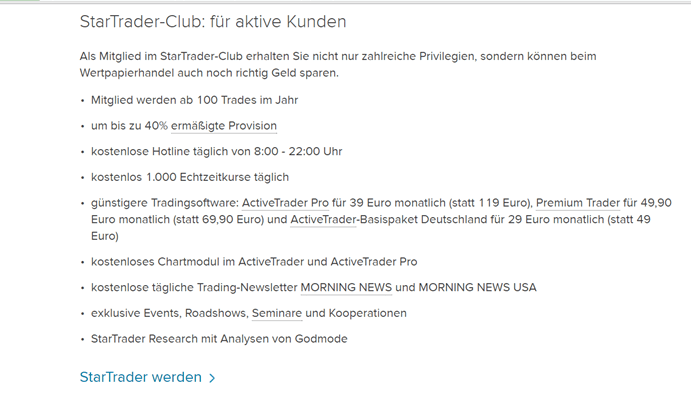

Was ist der StarTrader Club?

Beim StarTrader Club handelt es sich um einen VIP-Club für aktive Händler. Die Mitgliedschaft erhält man, wenn man mindestens 100 Trades im Jahr vorweisen kann. Man profitiert von dieser Mitgliedschaft insofern, als dass die Tradingsoftware um einiges billiger zur Verfügung gestellt wird. So müssen für die Nutzung des ActiveTrader Pro nur noch monatlich 39 Euro gezahlt werden, welches einem Drittel des Ursprungspreises entspricht. Hinzu kommen 40 Prozent-Prämien und die kostenlose Teilnahme an Seminaren und Events.

Der StarTrader zählt zu den VIP Kunden bei der Consorsbank

Neben dem StarsTrader Club gibt es noch den PlatinumStars-Club und den StarInvestoren-Club. Im PremiumClub ist die Tradingsoftware kostenlos und die Provisionen betragen bis zu 80 Prozent. Mitglied des Starinvestoren Clubs wird man ab einem Anlagevolumen von 75.000 Euro. Bei diesem Volumen müssen dann keinerlei Zusatzleistungen mehr bezahlt werden. Diese sind allesamt inkludiert.

Weiter zur Consorsbank: www.consorsbank.de

Wie gut ist die Consorsbank für Einsteiger geeignet?

Bei der Consorsbank können auch Einsteiger auch ein umfassende Programm zurückgreifen. Sie können sich entweder dem Handelsverhalten erfolgreicher Trader über wikifolio.com anschließen, in einen Sparplan investieren, gemanagte Fonds nutzen oder mit Hilfe der Schulungen den Handel Schritt für Schritt selber erlernen. Daher kann auf die Frage, welches Aktiendepot für Anfänger geeignet ist mit Consorsbank geantwortet werden. Hier finden sich auch Anfänger gut zurecht und werden nicht allein gelassen. Bei Fragen steht der Kundenservice per Email oder Telefon zur Verfügung.

Wird ein Demokonto angeboten?

Ja, bei der Consorsbank ist sogar die Nutzung eines Demokontos möglich. Die schlechte Nachricht ist, dass das Demokonto tatsächlich nur zu Demonstrationszwecken zur Verfügung steht und keine Handelsaktivitäten durchgeführt werden können. Man erhält lediglich einen Einblick, wie das Depot aufgebaut ist und wie schnell man zwischen den Konten und Depots hin und her wechseln kann. Dadurch erhalten Neukunden einen Eindruck von der Consorsbank, doch für Einsteiger bietet sich keine Möglichkeit risikofrei Orders zu platzieren und den Markt erst mal in seinen Grundzügen kennen zu lernen.

Ja, bei der Consorsbank ist sogar die Nutzung eines Demokontos möglich. Die schlechte Nachricht ist, dass das Demokonto tatsächlich nur zu Demonstrationszwecken zur Verfügung steht und keine Handelsaktivitäten durchgeführt werden können. Man erhält lediglich einen Einblick, wie das Depot aufgebaut ist und wie schnell man zwischen den Konten und Depots hin und her wechseln kann. Dadurch erhalten Neukunden einen Eindruck von der Consorsbank, doch für Einsteiger bietet sich keine Möglichkeit risikofrei Orders zu platzieren und den Markt erst mal in seinen Grundzügen kennen zu lernen.

Welche Börsen stehen für den Handel zur Verfügung?

Die Consorsbank ermöglicht den Handel auf 23 Parkett und elektronischen Börsen in Europa, Asien & Ozeanien, sowie auf weiteren Börsenplätzen in Nordamerika. Die Auswahl an Börsenplätzen spricht für die Consorsbank. Doch auch hier gilt, dass nicht alle Produkte auf allen Börsen gehandelt werden können.

5. Das hat Brokervergleich.net außerdem zur Consorsbank zu sagen!

Neben detaillierten Consorsbank Erfahrungen findet man bei Brokervergleich.net zahlreiche FAQs zu einzelnen Themen. So können Interessenten auf die Consorsbank Währungskonto FAQs, die Consorsbank Stop Loss FAQs oder die Consorsbank Musterdepot FAQs zurückgreifen. Sollte man nun feststellen, dass das Angebot von Consorsbank nicht mit den eigenen Erwartungen an ein Aktiendepot übereinstimmen, kann man den Aktienvergleich nutzen um ein passenderes Depot zu finden. Auf Brokervergleich.net finden sich zu allen aufgeführten Brokern und Banken Erfahrungsberichte und detaillierte Ratgeber. Hier können interessierte Anleger auch Informationen zu anderen Anlageprodukten erhalten.

6. Fazit: Auch eine Direktbank wird staatlich reguliert

Wie sicher ist die Consorsbank und wie sicher ist mein Geld bei der Consorsbank angelegt? Diese Fragen dürften mehrere Anleger umtreiben. Fakt ist, dass es sich bei der Consorsbank um ein über 20 Jahre altes Unternehmen handelt, welches auf den guten Ruf angewiesen ist und demzufolge auch keine betrügerischen Absichten verfolgt. Aufgrund einer Übernahme durch die BNP Paribas wird die Consorsbank sowohl in Frankreich, als auch in Deutschland reguliert. Die Einlagen sind gleich doppelt gesichert. Einmal erfüllt die Consorsbank seinen Pflichtteil in der FGDR mit 100.000 Euro und zum anderen ist sie freiwilliges Mitglied im Deutschen Einlagensicherungsfonds. Hier ergeben sich pro Anleger weitere 120 Millionen Euro. Damit dürfte klar sein, dass alle Ein- und Anlagen ausreichend abgesichert sind und das umfassende Finanzangebot der Consorsbank ohne Bedenken genutzt werden kann. Bei der Nutzung spekulativer Anlageprodukte gilt jedoch das gleiche Risiko, wie bei jedem anderen Broker auch. Wenn Sie das Angebot der Consorsbank und die Sicherheitsvorkehrungen überzeugen konnten, dann melden Sie sich noch heute an und eröffnen Sie ein Aktiendepot bei der Consorsbank!

Wie sicher ist die Consorsbank und wie sicher ist mein Geld bei der Consorsbank angelegt? Diese Fragen dürften mehrere Anleger umtreiben. Fakt ist, dass es sich bei der Consorsbank um ein über 20 Jahre altes Unternehmen handelt, welches auf den guten Ruf angewiesen ist und demzufolge auch keine betrügerischen Absichten verfolgt. Aufgrund einer Übernahme durch die BNP Paribas wird die Consorsbank sowohl in Frankreich, als auch in Deutschland reguliert. Die Einlagen sind gleich doppelt gesichert. Einmal erfüllt die Consorsbank seinen Pflichtteil in der FGDR mit 100.000 Euro und zum anderen ist sie freiwilliges Mitglied im Deutschen Einlagensicherungsfonds. Hier ergeben sich pro Anleger weitere 120 Millionen Euro. Damit dürfte klar sein, dass alle Ein- und Anlagen ausreichend abgesichert sind und das umfassende Finanzangebot der Consorsbank ohne Bedenken genutzt werden kann. Bei der Nutzung spekulativer Anlageprodukte gilt jedoch das gleiche Risiko, wie bei jedem anderen Broker auch. Wenn Sie das Angebot der Consorsbank und die Sicherheitsvorkehrungen überzeugen konnten, dann melden Sie sich noch heute an und eröffnen Sie ein Aktiendepot bei der Consorsbank!