Scalable Capital Erfahrungsbericht: Ein passendes Depot für jeden Anleger

Bereits seit 2014 arbeitet das Team von Scalable Capital daran, seine Erfahrungen aus dem Finanzwesen mit seinen Kunden zu teilen. Erik Podzuweit und Florian Prucker waren vor der Gründung als Executive Directors bei Goldman Sachs tätig. Ebenfalls Teil des Münchner Unternehmens ist Professor Dr. Stefan Mittnik. Er ist Inhaber des Lehrstuhls für Finanzökonometrie an der Ludwig-Maximilians-Universität in München. Dort leitet er das Center for Quantitative Risk Analysis. Das FinTech-Start-Up kann mit seiner BaFin-Lizenz überzeugen, die nicht jeder Anbieter vorweisen kann. Dadurch ist eine „echte“ Vermögensverwaltung gewährt, denn die Depots können bei Bedarf verändert werden. Außerdem bietet Scalable Capital mit 3 attraktiven Gebührenmodellen nun auch die Möglichkeit aktiv zu handeln. Weiter zu Scalable Capital

Die Vorteile und Nachteile auf einen Blick

Pro

BaFin-Lizenz vorhanden

23 Portfolios aus diversen Risikokategorien verfügbar

Große Streuung für bessere Risiko-/Rendite-Profile

Portfolios werden laufend überwacht

Portfolios werden angepasst, um die Risikovorgaben einzuhalten

Mobile App

Finanzkonzept auf aktueller wissenschaftlicher Basis

2,3 % p.a. auf Guthaben bis zu 100.000 € (PRIME+ Broker Modell)

Contra

Kundenservice nicht am Wochenende verfügbar

Die wichtigsten Fakten im Überblick:

EU-Sitz und Regulierung

München, reguliert durch BaFin

Mindesteinlage ab

1.000 € (1 € Broker)

Deutscher Support

via Telefon, Mail, Kontaktformular, Chat

Einführung

Erläuterungen auf der Website und durch den Support, zudem Webinare und Infoabende

1. Allgemeine Informationen zur Geldanlage mit Scalable Capital

Professor Dr. Stefan Mittnik ist eine zentrale Figur der Finanzökonometrie. Er hat eine Strategie mitentwickelt, die frei von emotionalen Entscheidungen ist. Sie basiert auf wissenschaftlichen Ansätzen. Das Konzept von Scalable Capital kann mit den folgenden Punkten beschrieben werden:

Senkung des Risikos durch hohe Diversifikation

realistische Risikobewertung und dynamisches Risikomanagement

Investition in preisgünstige ETFs

Portfolios werden individuell auf die Ansprüche des Anlegers zugeschnitten

Portfolios werden stetig überwacht und, wenn notwendig, angepasst

Das dynamische Risikomanagement erlaubt es, Phasen hoher Volatilität in einer Anlageklasse, die typischerweise mit Verlusten einhergehen, zu erkennen und soweit möglich abzufedern. In Phasen geringerer Unsicherheit wird hingegen stärker in die jeweilige Anlageklasse investiert. Ziel ist es dabei, das Risiko eines jeden Portfolios im Zeitablauf konstant zu halten. Der Anlageprozess nutzt dabei u.a. die Erkenntnisse der nobelpreisgekrönten Arbeiten zum Thema Risikodynamik von Robert Engle. Zwei Wissenschaftler der Universität Yale, Moreira und Muir, haben zudem 2016 in einer breit angelegten internationalen Studie belegt, dass eine risikobasierte Anlagestrategie eine deutlich bessere, risikoadjustierte Rendite erzielt. Die risikobasierte Vorgehensweise hat sich bereits im Jahr 2016 bewährt: Der globale Aktienmarkt ist zu Beginn dieses turbulenten Börsenjahres um 15% bis 20% eingebrochen, nach dem Brexit-Votum verlor der DAX zeitweise über 10%. Dagegen waren selbst Scalable Capitals risikoreichste Strategien zwischenzeitlich nur mit ca. 5% im Minus.

Für die Zusammenstellung der Portfolios werden ausschließlich ETFs genutzt. Diese bieten hohe Renditechancen und sind sehr kostengünstig. Die einzelnen Anlagen kombinieren Aktien, Staatsanleihen, Unternehmensanleihen, Rohstoffe, Immobilien und Investitionen in den Geldmarkt. Entsprechend der Risikoklasse des Portfolios werden diese in unterschiedlichen Teilen zusammengesetzt.

Scalable Capital arbeitet mit einem mit Finanzpsychologen abgestimmten Fragenkatalog, um für jeden Anleger ein optimales Portfolio zu erstellen. Für Scalable Capital ist es extrem wichtig, seine Anleger vor Verlusten und hohen Risiken zu schützen, lassen diese sich nicht mit der finanziellen Situation des Anlegers abfangen.

Das Team hinter Scalable Capital

Eine hauseigene Software überwacht die Portfolios. Als echter Vermögensverwalter darf SC im Auftrag seiner Kunden gemäß der vereinbarten Anlagestrategie umschichten. Der Anleger kann diese Anpassungen zwar komplett nachvollziehen, wird aber nicht um Erlaubnis gefragt, bevor Anpassungen umgesetzt werden. Weicht es von der Risikovorgabe ab, wird es entsprechend angepasst.

Fazit:Die Anlagestrategie nutzt aktuelle wissenschaftliche Erkenntnisse. Eine regelmäßige Überwachung der Portfolios erlaubt eine individuelle Anpassung. Das Risiko wird durch eine breite Diversifikation sowie durch ein dynamisches Risikomanagement aktiv kontrolliert. Die durchgehende Nutzung von ETFs senkt die Kosten enorm und optimiert die Rendite.

2. Gebührenstruktur für Scalable Capital im Test

In unserem Scalable Capital Testbericht zeigen wir auf, welche Gebühren Anleger von dem Unternehmen zu erwarten haben. Selbstverständlich gibt es für Wertpapiere keine festen oder garantierten Renditen. Entsprechend gibt es keine verbindlichen Zusagen durch Scalable Capital. Das Unternehmen arbeitet aber mit einem definierten Risiko. Dieses wird bei der Eröffnung festgelegt und durch Anpassungen des Portfolios konstant gehalten. Anleger können mit einer Mindesteinlage von 1.000 Euro starten. Der Anbieter arbeitet mit einer Kostenpauschale von 0,75% p.a. + ETF Kosten bei der Vermögensverwaltung.

Bei der Nutzung von Scalable Capital als Broker kann man auf 3 verschiedene Gebührenmodelle zurückgreifen. Dem FREE Broker (gebührenfreie Kontoführung), dem PRIME Broker und dem PRIME+ Broker Modell. Die beiden letzteren Gebührenmodelle beinhalten eine sogenannte „All-inkl-Gebühr“ von 2,99 Euro , bzw. 4,99 Euro monatlich. Dies bedeutet, es fallen bis auf die ETF-Kosten keine weiteren Kosten an. Im eigenständigen Trade würden die ETF-Kosten ebenso anfallen, wären in vielen Fällen sogar wesentlich höher. Die ETF-Kosten sind für institutionelle Investoren wie für SC identisch zu denen von Privatinvestoren. Allerdings kann Scalable Capital günstiger handeln als Privatinvestoren, was ihnen ermöglicht, eine niedrige All-Inclusive-Gebühr anzubieten, die bereits alle Handelskosten beinhaltet.

Die Sparpläne sind in allen Gebührenmodellen gebührenfrei erhältlich, Trades sind im PRIME und PRIME+ Broker Modell >250 Euro gebührenfrei, wohingegen der Handel im FREE Broker Modell mit 0,99 Euro zu Buche schlägt. Das PRIME+ Broker Modell bietet als teuerstes Konto, noch 2,3% p.a. Zinsen auf das Guthaben bis zu 100.000 Euro.

Das Finanzunternehmen Scalable Capital ist keine Bank. Dies bedeutet, dass Kundengelder nicht direkt an das Unternehmen übergeben werden können. Die Depots werden daher über die Baader Bank AG verwaltet – sie ist die deutsche Partnerbank von Scalable Capital. Für die Depotführung fallen keine Kosten an. Auch Ausgabeaufschläge werden nicht berechnet. Anleger können sich so sicher sein, dass keine versteckten Kosten aufkommen. Im Vergleich zu einer Zusammenarbeit mit einer konventionellen Bank ist die finanzielle Ersparnis groß.

Fazit:Die Mindestanlage von 1.000 Euro ist auch für Kleinanleger geeignet, noch dazu ist sie an eine sehr geringe Gebührenstruktur gebunden. Die Gebührenmodelle für das Trading starten mit dem FREE Broker als Gratis Konto und steigern sich von 2,99 Euro monatlich im PRIME Broker, auf bis zu 4,99 Euro im PRIME+ Broker Modell. Die veranschlagte „All-inkl-Gebühr“ deckt sämtliche Kosten ab. Das ist übersichtlich und lässt keinen Raum für versteckte Kosten. Die Depots werden von der international anerkannten Partnerbank Baader Bank AG geführt. Weiter zu Scalable Capital

3. Scalable Capital Anlagegüter

Die Risikoklassen der einzelnen Portfolios werden nicht mit abstrakten Bezeichnungen wie „konservativ“ oder „chancenreich“ versehen, sondern mit einer akkuraten Aussage zur Höhe des Risikos. Diese Risikomessung wird durch den Einsatz moderner quantitativer Methoden ermöglicht. Das dynamische Risikomanagement arbeitet nicht mit festgelegten Anteilen von bestimmten Anlageklassen, sondern es bewertet ihr Risiko in jeder Marktphase neu und passt die Aufteilung der ETFs im Depot entsprechend an. Anleger bleiben dank dieser Strategie zu jedem Zeitpunkt in ihrer individuellen Risikokategorie. Im Gegensatz dazu kann ein Portfolio mit einem Aktienanteil von z.B. 50% in stabilen Phasen ein geringes Risiko aufweisen, in volatilen Phasen aber kann dies merklich ansteigen. Dieses Depot verfügt in diesem Rahmen zwar über ein geringeres Risiko als ein Vergleichsdepot mit höherem Aktienanteil, das absolute Risiko ist aber dennoch angestiegen. Dies beruht auf der Veränderung der Marktlage.

Das ist der Scalable Capital Webauftritt

Positiv im Scalable Capital Testbericht ist hervorzuheben, dass die Scalable Capital Portfolios von Anfang an über das konkrete Verlustrisiko informieren. Dies wird mit der Maßeinheit „Value-at-Risk“ beschrieben. Diese Einheit wird auch von Banken und Versicherungen verwendet – häufig für interne Zwecke. Das Maß beschreibt den Wert, der mit einer Wahrscheinlichkeit von 95 % nicht überschritten werden soll. Liegt die Value-at-Risk-Angabe also bei 10%, wird das Depot auf Jahresbasis mit einer Wahrscheinlichkeit von 95% nicht über 10% seines Wertes verlieren. Rechnet man dies auf einen Zeitraum von 20 Jahren um, sollte es statistisch gesehen in einem Jahr zu einem Verlust von 10 % oder mehr kommen. Fazit:Anleger wissen durch diese deutliche Risiko-Definition von Anfang an, worauf sie sich einstellen müssen. Dies unterscheidet das Scalable Capital Angebot von nahezu allen anderen Anbietern. So ist es möglich, ein Depot zu wählen, das der eigenen Risikobereitschaft entspricht.

4. Wie wird das Depot eröffnet?

Für unseren Scalable Capital Erfahrungsbericht haben wir die Eröffnung eines Depots genauer betrachtet. Mit nur wenigen Schritten lässt sich das Depot direkt auf der Webseite eröffnen. Dabei stehen für die Identifikation zwei Varianten zur Verfügung. Zum einen können Anleger das Post-Ident-Verfahren nutzen, zum anderen ist eine Legitimation per Video-Ident-Verfahren möglich. Dies wird nicht von allen Anbietern angeboten. Auch die Übertragung von bestehenden Depots ist möglich – für einen Robo Advisor ein recht ungewöhnliches Angebot.

Bevor das Depot eröffnet wird, muss der bereits genannte Fragenkatalog beantwortet werden. Dieser umfasst neun Fragen, die sich auf die aktuelle Finanzsituation beziehen. Auch werden die bisherigen Erfahrungen mit Wertpapieren angesprochen und die eigene Erwartung an die Geldanlage erfragt. Die Auswertung wird dazu genutzt, die persönliche Risikoklasse zu ermitteln. Es ist natürlich möglich, ein Depot mit einer geringeren Risikoklasse zu wählen. Eine höhere Risikoklasse kann aber nicht gewählt werden. Die Depots von Scalable Capital werden anschließend über die Baader Bank AG eröffnet. Liegt der Antrag für die Eröffnung des Depots vor, und ist die Legitimation durchgeführt, werden dem Kunden die nötigen Zugangsdaten freigegeben. In der Kontoübersicht kann der Kunde jederzeit sein Portfolio einsehen (inkl. Echtzeit-Performance), erfolgten Umschichtungen sowie Gebühren. Über die Scalable Capital App lässt sich Depot auch mobil einsehen (verfügbar für Android und iOS).

Es gibt nur wenigen Bedingungen, die man als Kunde von Scalable Capital erfüllen muss. So muss der Depotinhaber zwar volljährig sein, ein Wohnsitz in Deutschland ist aber nicht notwendig. Für die Nutzung wird lediglich ein SEPA-fähiges Konto erfragt. Personen, die steuerpflichtig in den USA gemeldet sind, sind von der Nutzung allerdings ausgeschlossen. Fazit:Kunden können die Eröffnung des Depots komplett online durchführen. Das spart Zeit und ist effizient. Auf Wunsch lässt sich die Legitimation via Post-Ident-Verfahren oder Video-Ident-Verfahren durchführen, abhängig von der eigenen Vorliebe. Die Freischaltung des Depots erfolgt unmittelbar nach der Einreichung und Prüfung der notwendigen Unterlagen.

5. Welche Strategie verfolgt Scalable Capital?

Die Scalable Capital Erfahrungen zeigen auf, dass das vordefinierte Risiko sich von vielen klassischen Depots unterscheidet. Das Unternehmen arbeitet für jeden Kunden mit seiner individuellen Risikobereitschaft und erstellt ein entprechendes Portfolio. Die regelmäßige Anpassung der Portfolios stellt dabei sicher, dass das Risiko konstant bleibt. Die Zielrenditen variieren für die individuellen Portfolios mit dem angegebenen Risiko. Leider werden hier keine Bonusangebote offeriert. Viele Finanzinstitute bieten interessante Boni für Neukunden. Scalable Capital verzichtet allerdings darauf, das bestehende Angebot dadurch unnötig kompliziert zu machen. Auch scheint es kaum möglich, die gut durchdachte und transparente Preisstruktur mit einem Bonusangebot zu erweitern. Da das Angebot immer sicherstellt, dass Kunden hohe Renditechancen bei einem klar definierten Risiko zu günstigen Gebühren erhalten, ist Scalable Capital eine gute Wahl. Fazit:Scalable Capital arbeitet mit einem wissenschaftlich belegten Anlagesystem, das auf jeden Anleger optimal zugeschnitten ist. Die klar aufgebaute Gebührenstruktur und das festgelegte Risiko sind eine sehr gute Kombination. Weiter zu Scalable Capital

6. Scalable Capital Erfahrungen Kundenservice

Unser Scalable Capital Test hat auch den Bereich des Kundenservice genau betrachtet. Dabei fällt sofort auf, dass die Mitarbeiter der Kundenbetreuung freundlich und kompetent sind. Dank der übersichtlichen FAQ ist es dabei häufig nicht einmal nötig, mit dem Support in Kontakt zu treten. Auf einen Blick werden alle relevanten Fragen beantwortet.

Ein kleines Manko ist, dass der Kundendienst nur von Montag bis Freitags erreichbar ist. Die Service-Zeiten liegen aber zwischen 9-19 Uhr. So können auch Berufstätige den Support bequem erreichen. Für eine schnelle Anfrage steht auch ein praktisches Kontaktformular bereit. Darüber hinaus können Kunden per Mail, Chat oder per Telefon Kontakt aufnehmen. An dieser Stelle könnte das Unternehmen in der Tat eine Verbesserung vornehmen. Immer mehr Kunden bevorzugen diese schnelle und effiziente Art der Kommunikation. Fazit: Bei Fragen stehen kompetente Mitarbeiter bereit, die schnell und freundlich auf alle Anfragen eingehen. Diese sehr gute Service-Qualität spricht für sich. Ein kleiner Haken ist die Tatsache, dass der Support nicht am Wochenende zu erreichen ist.

Scalable Capital bietet eine innovative Vermögensverwaltung

7. Gibt es einen mobilen Zugriff?

Scalable Capital Kunden können sich über eine App freuen. Diese erlaubt einen schnellen und übersichtlichen Zugriff auf das Portfolio. Es ist ohne Probleme möglich auch unterwegs Aktionen zu veranlassen und alle Portfolioinformationen abzurufen. Darüber hinaus ist die Webseite übersichtlich gestaltet. Auch ohne die App kann die Website über das Tablet oder ein Smartphone genutzt werden. Fazit: Das Angebot des Unternehmens erweist sich im Scalable Capital Test als zeitgemäß. Kunden können immer und überall auf ihre Depots zugreifen.

8. Rendite: gute Performance seit Januar 2016

Seit das Angebot verfügbar ist, realisierten Scalable Capitals ETF-Portfolios eine gute Performance. Dabei waren die Rückschläge deutlich geringer als an den Aktienmärkten. Insbesondere in turbulenteren Phasen zeigte sich, wie stark das Risikomanagement der Unternehmensportfolios ist. Im Januar und Februar 2016 brachen die Aktienmärkte um bis zu 20 Prozent ein – Scalable Capitals risikoreichstes Portfolio hingegen um lediglich fünf Prozent. Anleger, die sich für eine höhere Risikoklasse entschieden, erzielten eine höhere Rendite als Investoren, die ein weniger riskantes Portfolio wählten. Auf der Website des Unternehmens in der Rubrik „Erzielte Rendite“ können Interessierte die Portfolio-Performance innerhalb der ersten 15 Monate anhand grafischer Darstellungen genauer betrachten. Fazit:Das Angebot von Scalable Capital ist noch recht jung. Damit sich Interessierte dennoch einen Überblick über die Renditechancen und das Risikomanagement verschaffen können, veranschaulicht das Unternehmen die Performance seiner Portfolios innerhalb der ersten 15 Monate seit Bestehen auf seiner Website. Weiter zu Scalable Capital

9. Scalable Capital Test: Sicherheit und Regulierung

Der Kooperationspartner von Scalable Capital ist die Baader Bank AG. Dort werden die Depots eröffnet und geführt. Dieser Partner bietet dabei einen doppelten Schutz: Zum einen werden Einlagen mit einer Höhe von bis zu 100.000 Euro pro Kunde mit der gesetzlichen Einlagensicherung geschützt. Darüber hinaus ist die Bank ein Mitglied der Einlagensicherungsfonds der privaten Banken. Dies gewährleistet einen vollständigen Schutz in Millionenhöhe. Sollte es im schlimmsten Fall zu einer Insolvenz kommen, können Kunden darauf setzen, ihr Geld schnell und unproblematisch zu erhalten. ETFs gelten außerdem als sogenanntes Sondervermögen. Das bedeutet, das Vermögen wird im Fall einer Zahlungsunfähigkeit der depotführenden Bank oder des Finanzdienstleisters nicht an Gläubiger übergeben. Es verbleibt zu 100% im Besitz des Depotinhabers.

Sicherheit hat bei Scalable Capital Priorität

Die Baader Bank AG ist eine deutsche Bank. Somit untersteht sie der Beaufsichtigung und Regulierung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die BaFin gilt als eine der strengsten Regulierungsbehörden weltweit. Entsprechend ist die Bank an sehr strenge Auflagen zur Sicherheit der Daten und Gelder der Kunden gebunden. Diese Auflagen werden regelmäßig durch die Behörde kontrolliert. Kommt es zu Unregelmäßigkeiten, werden umgehend Maßnahmen ergriffen. Sämtliche Anbieter, die an Scalable Capital beteiligt sind, haben eine solide rechtliche Basis. Bisher kam es nicht zu Beanstandungen durch die BaFin. Das Unternehmen Scalable Capital wird ebenfalls durch die BaFin reguliert. Aktuell ist dies nicht der Standard für Robo Advisor und somit eine angenehme Überraschung. Denn diese Regulierung erlaubt es dem Unternehmen, eine echte Vermögensverwaltung anzubieten. Darüber hinaus können zum Beispiel auch Umstrukturierungen am Depot vorgenommen werden. Fazit: Im Scalable Capital Test wird deutlich, dass die Baader Bank AG Geldeinlagen gleich auf zwei Wegen sichert. Die gesetzliche Einlagensicherung von bis zu 100.000€ wird durch eine private Einlagensicherung ergänzt. Die Regulierung der Bank und des Anbieters selbst erfolgt durch die BaFin.

10. Fazit

Unsere Scalable Capital Erfahrungen zeigen auf, dass hier für jeden Risikotyp ein passendes Portfolio erhältlich ist. Eine Besonderheit des Anbieters ist dabei, dass die Depots ständig neu angepasst werden. Diese Anpassung reagiert auf Marktphasen und aktuelle Entwicklungen. Dies ist unter anderem möglich, weil nicht detailliert festgehalten ist, in welcher Zusammensetzung diverse Anlageklassen im Depot vorhanden sein müssen. Die Verteilung der Anlageklassen ist somit flexibel;stattdessen wird das tatsächliche Risiko im Portfolio konstant gehalten. Die verwendete Strategie setzt auf wissenschaftliche Erkenntnisse. Diese Strategie erzielt ein sehr gutes Risiko-Gewinn-Verhältnis – besser als es viele der herkömmlichen Strategien aufweisen. Der wissenschaftliche Ansatz ist insbesondere für Anleger interessant, die ihre Geldanlage nicht auf emotionalen Entscheidungen basierend wissen möchten, sondern sich eine fundierte Grundlage für ihre Anlageentscheidungen wünschen.

Hinter dem Kürzel ebase steht eine Wertpapierhandelsbank namens European Bank for Financial Services. Der Depotverwalter war zunächst als Ableger der Allgemeinen Deutschen Investmentgesellschaft nur für deren Depots zuständig, wandte sich in den folgenden Jahren aber auch an andere Finanzdienstleister. Ab 2009 war ebase eine 100%ige Tochter der comdirect, wurde aber 2019 an den Londoner Finanztechnologie-Anbieter FNZ verkauft.

In der Praxis ist ebase ein B2B-Anbieter. Anleger, die sich für die ebase Erfahrungen interessieren, können bei einem der Partner ein ebase Depot eröffnen und dann unter anderem mit dem ebase Managed Depot Erfahrungen machen.

Die European Bank for Financial Services steht hinter ebase/ Bilderquelle: kung_tom shutterstock.com

Ebase Erfahrungen im Überblick

Globale Finanzplattform

Angebote für Privatkunden und Unternehmen

ebase Depot Erfahrungen über die Partner

Umfangreiches Angebot von Fonds, ETF, Wertpapieren und Edelmetallen

ebase Erfahrungen: Kein Direktkontakt zum Privatkunden

Die FNZ-Tochter ebase ist seit zwei Jahrzehnten als Vollbank im Geschäft – allerdings nie im direkten Kontakt zu privaten Anlegern, denn auch nach der Akquisition durch die FNZ Group führt ebase die Geschäfte der Partner in einem Business-as-a-Service Modell. Wer mit einem ebase Depot Erfahrungen machen möchte, tut dies über einen Finanzdienstleister, der als Vermittler tätig ist. Da ebase sich als Vermögensverwalter versteht, werden keine Bankleistungen wie Girokonten oder Finanzierungen angeboten, sondern verschiedene Depots, erweitert um Tages- oder Festgeldkonten.

Zu den Vorteilen, die Anleger mit einem ebase Depot nutzen, gehört ein relativ breites Spektrum von Leistungen – und diese decken individualisierbare Lösungen ebenso wie standardisierte Anlagen beim Robo-Advisor Fintego ab. Wie die Konditionen ausfallen, richtet sich nach dem vermittelnden Finanzdienstleister. Dieser hat außerdem die Wahl, die ebase Depots kenntlich zu machen oder sie in Form einer Whitelabel-Lösung in die eigene Produktpalette aufzunehmen.

ebase ist eine Vollbank/ Bilderquelle: Natee K Jindakum/ shutterstock.com

Wie sicher ist die Anlage mit einem ebase Depot?

Die Sicherheit der ebase Erfahrungen dürfte eine wesentliche Rolle bei der Entscheidung spielen, wenn Anleger bei einem der Vermittler ein ebase Depot eröffnen. Für den Einlagenschutz sorgen gleich mehrere Faktoren:

ebase unterliegt als Vollbank der Regulierung durch die BaFin. Die deutsche Bundesanstalt für Finanzaufsicht gilt als eine gewissenhaft arbeitende Behörde und setzt – wie alle vergleichbaren Institutionen in der EU – die Auflagen der MiFID Richtlinien um.

Außerdem ist ebase Mitglied im Einlagensicherungsfonds des Bundesverbands Deutscher Banken e. V. und in der Entschädigungseinrichtung deutscher Banken GmbH.

Der gesetzliche Einlagenschutz deckt bis zu 100.000 Euro pro Anleger ab, die Entschädigungseinrichtungen gehen weit darüber hinaus. Bis zum 31. Dezember 2024 liegt die Sicherungsgrenze für den Kunden bei 15 % und ab 1. Januar 2025 bei 8,75 % der Eigenmittel von ebase – maximal 6.999.000 Euro je Anleger. Fonds oder ETF im ebase Depot gelten außerdem als Sondervermögen – sie bleiben jederzeit im Besitz des Depotinhabers und fließen im Fall einer Insolvenz des depotführenden Finanzdienstleisters gar nicht erst in die Konkursmasse ein.

ebase Depot Erfahrungen: Finanzinstrumente und ebase Kosten

Der Vermögensaufbau mit einem ebase Depot erfolgt über verschiedene Finanzinstrumente. Der Fokus liegt eindeutig auf dem sehr großen Portfolio von Fonds und ETF. Tausende von aktiv und passiv verwalteten Fonds sind im Zuge der ebase Erfahrungen zugänglich, Aktien und sogar Gold ergänzen das Angebot. Anleger können wählen unter:

Einmaligen Investitionen oder Sparplänen auf Fonds, ETF und Aktien über das ebase Depot

VL-Sparen

Minderjährigen-Depot

Börslicher und außerbörslicher Aktienhandel

Vermögensverwaltung mit Robo-Advisor oder Managed Depot

Physische Goldkäufe

Während aktiv gemanagte Fonds von menschlichen Vermögensverwaltern angepasst werden, sind ETF oder Indexfonds aufgrund der Anpassung durch einen Algorithmus hinsichtlich der Verwaltungsgebühren kostengünstiger.

Darüber hinaus gehören auch sogenannte Robo-Advisors zu den Anlagemöglichkeiten mit einem ebase Depot. Fintego und die nachhaltige Version Fintego green+. Die automatisierte Vermögensverwaltung setzt professionelle Strategien um, wie bei einem ETF auf algorithmischer Basis.

Im ebase Depot findet man verschiedene Finanzinstrumente für den Vermögensaufbau / Bilderquelle: Kawin Ounprasertsuk/ shutterstock.com

Neben der Nutzung des Robo-Advisors können sich interessierte Anleger auch dafür entscheiden, mit dem ebase Managed Depot Erfahrungen zu machen. Hier handelt es sich um ein Modell mit aktiver Vermögensverwaltung – jedoch nicht für jeden Anleger individuell, sondern für fünf verschiedene Musterportfolios mit unterschiedlichen Schwerpunkten und Risikobewertungen.

Der Aktienhandel ist über ein ebase Depot ebenfalls möglich. Hier haben Anleger Zugang zu rund 60 internationalen Börsenplätzen, aber auch zum außerbörslichen Direkthandel über das Partnernetzwerk und ausgewählte Market Maker.

Ergänzend wird die Investition in physische Goldmünzen und Barren angeboten, und zwar in Kooperation mit dem großen deutschen Goldhandelshaus pro aurum. Auch die physische Auslieferung der Assets ist auf Wunsch möglich.

Wer neugierig auf die ebase Erfahrungen ist und sich über die Website der B2B-Bank informiert, wird hier keine Angaben zu den ebase Kosten finden. Denn zum ebase Depot gelangt man nur über einen der angeschlossenen Partner. Diese entscheiden letztlich darüber, wie hoch die eigenen Aufschläge auf die bei ebase angebotenen Depots und Leistungen ausfallen. Ein Blick auf einen beispielhaften Vermittler, nämlich den FondsSuperMarkt, zeigt, dass die ebase Erfahrungen sehr günstig ausfallen können:

Persönliches ebase Depot in den Modellen Standard, Flex oder Premium, oder ebase Depot für Vermögenswirksame Leistungen

Keine Depotgebühren ab einem Depotwert von 1.500 Euro

Gebührenfreies ebase 4kids Depot

Kein Ausgabeaufschlag bei mehr als 7.700 Fonds

Fondssparpläne & Fondssparpläne für Kinder ab 10 €/Monat

Verzicht auf Transaktionskosten, abgesehen von ETF

Wird der Mindest-Depotwert für kostenlose Depotführung nicht erreicht, fallen monatliche Kosten an, die sich nach dem jeweiligen Depotmodell richten und bei 5 Euro monatlich beginnen.

Die Partner von ebase erheben ihre eigenen Aufschläge auf die bei ebase angebotenen Depots / Bilderquelle: Natee K Jindakum/ shutterstock.com

ebase Managed Depot Erfahrungen und Kosten am Beispiel

Nicht alle Partner von ebase bieten alle Optionen, die der B2B-Finanzdienstleister ermöglicht. Wer sich für ebase Erfahrungen mit dem Managed Depot interessiert, wird feststellen, dass unter den Anbietern bekannte Banken wie etwa HSBC zu finden sind.

Die Kosten beinhalten in diesem Fall auch die Gebühren des Vermittlers und richten sich nach der gewählten Anlagestrategie. Neben dem Depotentgelt von 15,00 Euro pro Quartal fällt eine Anlagevergütung für die Muster-Portfolios an wie folgt:

ebase Depot eröffnen: Zwei Optionen bei ebase online

Wer sich für die Angebote von ebase interessiert, kann – wie der Blick auf die Website von ebase online zeigt, bei der B2B-Bank selbst kein ebase Depot eröffnen. Zugang zum Angebot erhalten Anleger über die Vermittler, die mit ebase kooperieren. Darunter finden sich bekannte Banken, aber auch Versicherer und FinTechs. Die Zusammenarbeit ist so strukturiert, dass ebase die Verwaltung der Depots und Sparpläne hinter den Kulissen übernimmt und der Kooperationspartner den Kundenkontakt pflegt und das Marketing übernimmt.

Eine erste Entscheidung fällt schon auf der Website von ebase online – denn hier können Interessenten wählen, ob sie ihr Depot ohne Beratung eröffnen oder ob Beratungsbedarf besteht. Die Auswahl der daraufhin eingeblendeten Kooperationspartner fällt unterschiedlich aus, und natürlich sind auch die Konditionen und Gebührenstrukturen nicht einheitlich. Einige der Partner ermöglichen unter bestimmten Bedingungen die kostenlose Depotführung und verzichten auch auf Ausgabeaufschläge, bei anderen fallen Gebühren an.

Die von ebase übernommenen Produkte sind ebenfalls nicht überall dieselben und werden natürlich durch Eigenleistungen der Partner ergänzt. Neben reinen Fondsvermittlern stehen deshalb auch Finanzdienstleister zur Wahl, bei denen die Anlageberatung im Vordergrund steht. Für Anleger eröffnet dies ein sehr differenziertes Spektrum möglicher Leistungen, doch zugleich sollten diese und die damit verbundenen Kosten im Vorfeld sorgfältig geprüft und verglichen werden.

Die Angebote von ebase findet man ganz einfach und transparent auf der Website/ Bilderquelle: antoniodiaz/ shutterstock.com

Depot bei ebase: So läuft die Eröffnung ab

Ist die Entscheidung für einen der Kooperationspartner gefallen, läuft die Einrichtung eines Depots online ab und ist in der Regel in kurzer Zeit erledigt. Wie vom Direktbanking bekannt, füllen Neukunden ein Formular aus – die geforderten Informationen betreffen vollständige Angaben zur Person, zum Wohnsitz und zu den Kontaktmöglichkeiten und natürlich auch zum Steuerstatus. In vielen Fällen kann das ausgefüllte und unterschriebene Formular anschließend hochgeladen werden, was die Einrichtung des Depots deutlich vereinfacht und beschleunigt.

Die Überprüfung der Kundendaten durch eine Legitimation ist Teil des Ablaufs und erfolgt meist durch VideoIdent – im Videocall mit einem Mitarbeiter muss der Neukunde unter anderem ein gültiges Ausweisdokument vor die Kamera halten. Die Zugangsdaten werden nach Abschluss der Depoteröffnung per Post zugestellt, einloggen können sich Anleger dann entweder beim jeweiligen Finanzdienstleister oder auch bei ebase online.

Hier werden alle Anlagen in einer übersichtlichen, browserbasierten Benutzeroberfläche zusammengeführt und die Entwicklung der Investition im ebase Depot kann auf einen Blick verfolgt werden. Außerdem können Kunden ihre Online-Mailbox nutzen, Sparpläne oder Auszahlungspläne einrichten, Wertpapiere und Fonds kaufen und verwalten, je nach den Konditionen des Vermittlers.

Zu den Vorteilen von ebase gehört zweifellos, dass das Unternehmen eine clevere Kombination von Standardisierung und Individualisierung anbietet. Die verfügbaren Depots kommen unterschiedlichen Interessen entgegen. Einmal eingerichtet, lassen sich die Anlagen oder Strategien abgeben an eine mehr oder weniger automatisierte Vermögensverwaltung – oder in Eigenregie umsetzen.

Die Verwaltung der jeweiligen Depots – das können auch mehrere sein, je nach den eigenen Interessen – erfolgt über eine komfortable Benutzeroberfläche, die die Wertentwicklung der eigenen Investitionen im Überblick zeigt. Die folgenden Depot- und Anlageoptionen sind Teil der ebase Erfahrungen:

Edelmetalldepot

Depot für die Investition in physisches Gold über das Goldhandelshaus pro aurum.

VL-Depot

Die Berücksichtigung Vermögenswirksamer Leistungen ist über ein spezielles Depotmodell möglich. Monatliche Zuschüsse des Arbeitgebers und staatliche Förderungen können in einem Fondssparplan berücksichtigt werden, die Zuschüsse sind abhängig von der Höhe des Einkommens, das eine Maximalgrenze von 20.000 Euro netto im Jahr pro Person nicht überschreiten darf.

Managed Depot

Einfache Teilhabe an den Kapitalmärkten mit einer fondsbasierten Vermögensverwaltung anhand von fünf Anlagestrategien. Die Risikoneigung des Kunden wird durch einen Fragenkatalog ermittelt und einem der Muster-Portfolios zugewiesen, die Anpassung und Gewichtung verbindet die Nutzung des hauseigenen Robo-Advisors mit der Überwachung durch die Fondsexperten von ebase. Anleger tätigen Einmal-Investitionen oder Sparraten und überlassen alles weitere der Depotverwaltung.

Wertpapierdepot

Das ebase Depot für Wertpapierkäufe, beispielsweise Aktien

Konto flex

Tagesgeld- oder Festgeldkonto zum ebase Depot, das in Verbindung mit der Depoteröffnung eingerichtet und für Kapitalüberträge und den Kauf oder Verkauf von Wertpapieren und Fonds genutzt wird. Wertpapierkredite sind ebenfalls möglich.

Depot für Kinder

Minderjährigendepot mit besonders günstigen Konditionen, kein Depotführungsentgelt, verwaltet von Eltern oder sonstigen Erziehungsberechtigten bis zum Erreichen der Volljährigkeit.

Depots für Unternehmen

Anlagemöglichkeiten für Firmenkunden

Advanced Depot

Mit dem advanced Depot investieren Kunden in Fonds, ETFs, aber auch in sogenannte Clean-Share-Fonds ohne Ausgabeaufschläge und besonders niedrige Verwaltungsvergütungen. Bei diesem Depot ist die Gebührenstruktur besonders transparent, Entgelte werden zwischen Vermittler und Anleger direkt vereinbart.

Investmentdepot

Depotmodell für selbstständige Anlageentscheidungen, mit verschiedenen Preis-Leistungsmodellen, die sich gut an individuelle Anforderungen anpassen lassen und mit einem Flex-Konto gekoppelt sind.

ebase bietet eine Kombination von Standardisierung und Individualisierung/ Bilderquelle: Montri Nipitvittaya/ shutterstock.com

Auszahlungs- und Überlaufpläne als Teil der ebase Erfahrungen

Zu den Stärken der ebase Erfahrungen gehört zweifellos die Möglichkeit, nicht nur Sparpläne zu realisieren, sondern auch einen Notgroschen oder einen Auszahlungsplan anzulegen. Das ist nicht bei allen Finanzdienstleistern möglich und ein Pluspunkt für die B2B-Bank.

Wer seinen Sparplan aufgibt, kann sich das angesparte Kapital vollständig auszahlen lassen – oder die Entnahme in festgelegten Raten vorgeben. Dabei liegt die monatliche Mindestentnahme bei einer Summe von 125 Euro, der insgesamt angesparte Betrag im Depot muss mindestens 5.000 Euro betragen.

Alternativ richten Anleger bei ebase einen sogenannten Überlaufplan ein. Dabei erfolgt die Investition in einen Quellfonds, sei es durch einmalige Anlagen oder mit regelmäßigen Sparraten, bis ein zuvor festgelegter Betrag, die Überlaufgrenze, erreicht ist. Was über diese Grenze hinausgeht, wird automatisch investiert – in maximal zehn ETF oder sonstige Fonds. Dank der Flexibilität von Sparplänen können Anleger im Bedarfsfall auf diese parallel angesparten Beträge jederzeit zugreifen.

Nachhaltigkeit steht bei ebase schon seit Jahren auf dem Programm, denn die Auswahl von Wertpapieren, Fonds und ETF erfolgt zunehmen nach entsprechenden Kriterien. Anleger können deshalb mit einem ebase Depot auf eine große Auswahl ESG-gefilterter Fonds und ETF zugreifen – hier sind besondere Auflagen hinsichtlich der Umweltfreundlichkeit, des sozialen Engagements und der guten Geschäftsführung verankert.

ebase setzt sich sehr für Nachhaltigkeit ein/ Bilderquelle: antoniodiaz/ shutterstock.com

Auch der Robo-Advisor Fintego ist in einer „grünen“ Version Teil des Angebots und ermöglicht den Vermögensaufbau mit gemanagten ETF-Portfolios mit nachhaltigem ESG-Ansatz. Die Anlagestrategien berücksichtigen in diesem Fall Indexfonds auf verschiedene Anlageklassen und Märkte, die besonders nachdrücklich die Ziele des UN Global Compact und die Nachhaltigkeitsziele berücksichtigen. Dabei erfolgt ein Teil der Investition in sogenannte Impact Investments und damit in Unternehmen, die besonders zum Umweltschutz beitragen.

Fazit: Differenzierte ebase Erfahrungen dank unterschiedlicher Depotkonzepte und Anlagestrategien

Schon der erste Blick auf ebase online zeigt: Die B2B-Bank bietet verschiedene Depots an, die sich an Privatkunden und Unternehmen wenden – ein ebase Depot eröffnen kann man dann bei einem ausgewählten Vermittler, mit oder ohne vorherige Beratung. Trotz der gemanagten Depots und der Anlagemöglichkeiten mit dem Robo-Advisor Fintego, beides Angebote, die die Investitionen vereinfachen, sind die ebase Erfahrungen eher etwas für Anleger, die wissen, was sie wollen.

Grundsätzlich sind die Depotmodelle und deren Ausgestaltung vielseitig und transparent genug, auch die Verwaltung über die Benutzeroberfläche von ebase online ist komfortabel. So können Anleger auch Investitionen in Eigenregie tätigen, Sparpläne auf Fonds oder ETF einrichten, Überlaufpläne und Auszahlungspläne anlegen und Depots für Minderjährige zu besonders günstigen Konditionen verwalten. Ein spezielles Depot ist für VL-Sparpläne vorgesehen, und auch an Unternehmenskunden ist gedacht. Das Handelsangebot umfasst mehr als 7.000 Fonds und ETFs von über 200 Fondsgesellschaften, wer nicht auf die gemanagten Strategien zurückgreift, sollte die Märkte allerdings gut kennen.

Die B2B-Bank ebase bietet verschiedene Depots/Bilderquelle: antoniodiaz/ shutterstock.com

Einige Erfahrungen sollte man also mitbringen. Dies gilt auch deshalb, weil die Kosten und Gebühren abhängig vom vermittelnden Kooperationspartner recht unterschiedlich ausfallen können. Einen Überblick über die Angebote und die beim Vermittler verfügbaren weiteren Leistungen muss man sich also zunächst selbst verschaffen und so beispielsweise die Höhe der geforderten Mindesteinlagen vergleichen. Gemeinsam haben alle Leistungen, dass sie sich an Anleger mit eher langfristigem Investment-Horizont wenden, auch wenn der außerbörsliche Aktienhandel eine Facette der ebase Erfahrungen darstellt.

Die Verwaltung des eigenen Kapitals erfordert oftmals sehr viel Zeit und außerdem ein umfassendes Wissen über die Börse. Als Anleger kann man sehr viel Zeit sparen, wenn man sich an eine digitale Vermögensverwaltung wendet. Eine klassische Vermögensverwaltung, die entweder über die eigene Bank oder über einen externen Vermögensverwalter läuft, ist allerdings mit hohen Gebühren verbunden. Die Robo Advisor stellen hierbei eine deutlich günstigere Alternative dar. Sie übernehmen eine ähnliche Aufgabe wie externe Finanzdienstleister. Inzwischen gibt es zahlreiche Anbieter, die es ihren Nutzern erlauben, die Dienste eines Robo Advisors zu nutzen. Einer davon ist OSKAR. Im folgenden Ratgeber berichten wir über unsere Erfahrungen mit dem noch recht jungen Anbieter.

[table]

[tr][th]EU-Sitz und Regulierung[/th] [th]Sitz in Karlsruhe. Kooperation der Baader Bank mit der BaFin[/th][/tr]

[tr][td]Mindesteinlage[/td] [td]Einmalig 1.000 Euro oder monatliche Sparrate von 25 Euro[/td][/tr]

[tr][td]Deutscher Kundenservice[/td] [td]Ja, zwischen 9 und 19 Uhr werktags, entweder telefonisch oder per Mail[/td][/tr]

[tr][td]Einführung[/td] [td]Kontoabschluss nach Postident- oder Videoident-Verfahren[/td][/tr]

[tr][td]Anlageprodukte[/td] [td]ETFs und ETCs[/td][/tr]

[tr][td]Gebühren[/td] [td]Bis 9.999 Euro: 1 % p.a[/td][/tr]

[tr][td][/td] [td]Ab 10.000 Euro: 0,8 % p.a.[/td][/tr]

[tr][td]Mobiler Zugriff[/td] [td]Mobile App für Android und iOS[/td][/tr]

[tr][td]Anlagestrategien[/td] [td]5 verschiedene Strategien, von risikoavers bis risikofreudig[/td][/tr]

[tr][td]Aktiv oder passiv?[/td] [td]Aktive Geldanlage, automatisches Rebalancing[/td][/tr]

[tr][td]Diversifikation[/td] [td]Auswahl aus über 2.000 ETFs weltweit[/td][/tr]

[tr][td]Maximaler Gewinn/Verlust[/td] [td]Keine genauen Angaben. Totalverlust aufgrund der gesetzl. Einlagensicherung ausgeschlossen[/td][/tr]

[tr][td]Renditebeispiel[/td] [td]Ja nach Anlagestrategie zwischen 6 und 8 % p.a.[/td][/tr]

[/table]

Allgemeines zu OSKAR

Der Robo Advisor von OSKAR bietet ein interessantes Konzept für Anleger. Es besteht die Möglichkeit, ein Vermögen für die ganze Familie aufzubauen. Investoren können bereits mit einem monatlichen Betrag von 25 Euro beginnen, Geld für sich und ihre Kinder zu sparen. So ist es zum Beispiel möglich, größere Beträge für sich anzulegen und kleinere Beträge für Kinder oder Enkel mittels eines Sparplans zu investieren. Wie bei nahezu allen digitalen Vermögensverwaltern wird das investierte Geld auch bei OSKAR in ETFs angelegt und verwaltet. Dabei erfolgt die Auswahl der ETFs nach strengen Kriterien. Der Robo Advisor von OSKAR legt das Kapital in bis zu 10 verschiedenen ETFs an, die weltweit abgedeckt sind. Sobald die Möglichkeit besteht, in günstigere Produkte zu investieren, tauscht der Robo Advisor die ETFs umgehend aus. Auf diese Weise kann das Vermögen langfristig durch die besten ETFs aufgebaut werden.

Jeder Kunde von OSKAR erhält ein Konto, auf das er Geld einzahlen kann sowie ein Depot mit ETFs, die vom Robo Advisor gekauft werden. Der Anbieter betont, dass es jederzeit möglich ist, sein Kundenkonto ohne zusätzliche Kosten zu kündigen. Bei OSKAR ist es möglich, mit einer einmaligen Anlage, einem Sparplan oder auch einer Kombination aus beiden Strategien zu beginnen.

Die OSKAR Erfahrungen sind aufgrund des leicht verständlichen Konzeptes positiv. Die passive Geldanlage mit ETFs ist vor allem für konservative Anleger geeignet. Da der Anbieter erst seit kurzem existiert, können noch keine konkreten Angaben über den langfristigen Erfolg gemacht werden.

Bei OSKAR haben Investoren die Wahl aus fünf verschiedenen Anlagestrategien, die entweder risikoarm oder risikofreudig sind. Alle Strategien zeichnen sich durch eine Mischung aus Aktien, Anleihen und Inflationsschutz aus. Mit dem Robo Advisor investieren die Kunden weltweit und somit auch in Wachstumsländern. Der Anbieter wählt die ETFs nach steuerlichen Vorteilen aus. Er berücksichtigt Sparerpauschbeträge, Verlusttöpfe und Freistellungsaufträge. Im Folgenden werden die verschiedenen Anlagestrategien vorgestellt:

Die ausgewählten Aktien-ETFs konzentrieren sich auf die USA, Europa, Asien und einige Schwellenländer. Durch die Anleihen-ETFs erhält das Depot Stabilität. Dabei wird zu 85 % in globale Anleihen und zu 15 % in Emerging Markets Anleihen investiert. Der Inflationsschutz wird anteilig durch Gold-ETCs und inflationsgeschützte Anleihen sichergestellt. Die Portfolios bei OSKAR enthalten folgende ETFs und ETCs:

Xtrackers MSCI USA Index UCITS ETF 1C

Xtrackers Nikkei 225 UCITS ETF 1D

Lyxor Core Stoxx Europe 600 (DR) UCITS ETF

iShares Core MSCI Pacific ex Japan UCITS ETF (Acc)

iShares Core MSCI Emerging Markets IMI UCITS ETF

iShares MSCI World Small Cap UCITS ETF

iShares Global Aggregate Bond UCITS ETF EUR Hedged (Acc)

Nach unseren Erfahrungen sind die unterschiedlichen Anlagestrategien für alle Anlegertypen geeignet. Je höher das Risiko gewählt wird, desto höher kann auch die Rendite ausfallen. Durch den Analyseprozess nach der Anmeldung wird die Entscheidung für eine bestimmte Strategie erleichtert.

Kosten bei OSKAR

Mit dem Robo Advisor von OSKAR können auch Anleger mit geringem Kapitalstock in ETFs investieren. Der Anbieter erlaubt eine Investition, wenn mindestens 25 Euro im Monat angelegt werden. Die Kosten für die Servicevergütung der Oskar.de GmbH sowie die Kosten für Wertpapierhandel und die Vergütung für die Verwaltung des Vermögens liegen insgesamt bei nur 0,8 % pro Jahr, wenn der Anlagebetrag höher als 10.000 Euro ist. Bei einem Betrag unter 10.000 Euro liegen die Kosten bei ebenfalls günstigen 1 % pro Jahr.

Zu diesen Kosten kommen noch externe Kosten für die Finanzinstrumente in Höhe von 0,14 % jährlich. Allerdings sind diese Kosten schon in den ETFs eingepreist, so dass der Anbieter hier keine separaten Gebühren erhebt. OSKAR legt einen großen Wert auf Transparenz. Die anfallenden Kosten werden auf der Website übersichtlich dargestellt, so dass keine versteckten Kosten befürchtet werden müssen. Der Anbieter erhebt keine Ausgabeaufschläge, Transaktionskosten oder sonstige Provisionen. Eine Kündigung des eigenen Depots ist fristlos möglich und mit keinen weiteren Kosten verbunden.

Die Gebühren sind fair gestaltet und transparent auf der Website dargestellt. Die Mindesteinlage von 25 Euro ist sehr gering, so dass auch Anleger mit wenig Kapital den Service von OSKAR nutzen können.

OSKAR wirbt auf seiner Website damit, dass das Konto in 15 Minuten eröffnet werden kann. Der Anmeldeprozess ähnelt dabei vielen Banken und Brokern. Zuerst müssen die persönlichen Daten wie Name, Anschrift und Geburtstag angegeben werden. Dabei muss beachtet werden, dass nur Kunden mit Wohnsitz in Deutschland ein Konto bei OSKAR eröffnen können. Nachdem die persönlichen Daten abgefragt wurden, erfolgt die Verifizierung der Person, da der Anbieter sicherstellen muss, dass es sich um keine betrügerische Aktivität handelt. Bei OSKAR erfolgt diese Verifizierung wahlweise über das Postident- oder über das Videoident-Verfahren. Dabei muss der Neukunde entweder den Personalausweis oder den Reisepass bereithalten. Anschließend erhält er den vollen Zugriff auf sein Konto und kann schon eine erste Einzahlung vornehmen. Davor sollte aber auf jeden Fall der Analyseprozess durchlaufen werden, damit der Robo Advisor die passende Anlagestrategie auswählen kann.

Die Kontoeröffnung ist ein unkomplizierter Prozess, der online durchgeführt werden kann. Das Depot wird freigeschaltet, wenn alle wichtigen Unterlagen eingegangen sind und die Verifizierung erfolgreich war.

Spar-Möglichkeiten bei OSKAR

Im Gegensatz zu einem Online-Broker steht bei OSKAR vor allem das Sparen im Vordergrund. Die Kunden haben dabei mehrere Möglichkeiten, ihr Geld anlegen zu lassen. Zum einen können sie einmalig einen höheren Betrag einzahlen oder aber jeden Monat einen kleineren Betrag zur Seite zu legen, um diesen bei OSKAR zu investieren. Wer OSKAR nutzt, um für die Kinder oder Enkel zu sparen, erhält für jedes Depot ein Verrechnungskonto mit einer eigenen IBAN. Dadurch können Verwandte oder Freunde Überweisungen auf das Depot durchführen, beispielsweise im Rahmen von Weihnachten oder Geburtstag. Weiter zu Oskar: www.oskar.de

Geldanlage auch über die mobile App möglich

Kunden haben die Möglichkeit, Geld über die Website oder auch über die App einzuzahlen. Die kostenlose App ist für Smartphones und Tablets mit Android oder iOS im jeweiligen Store erhältlich. Sie ist übersichtlich gestaltet und intuitiv bedienbar. Wer Geld einzahlen will, muss dabei festlegen, wie viel er einmalig oder pro Monat sparen möchten. Der festgelegte Betrag wird dann vom Konto abgebucht und von OSKAR angelegt. Es ist jederzeit möglich, die Sparrate flexibel zu ändern. Wer mehr als 1.000 Euro angelegt hat, kann den Sparplan pausieren oder auch ganz beenden.

Wenn das Sparziel erreicht wurde oder das Geld aus anderen Gründen benötigt wird, gibt es mehrere Optionen. Der gesamte Betrag kann in einer Summe auf das Konto ausgezahlt werden. Alternativ können die Kunden eine monatliche „Rente“ festlegen, welche jedoch erst im Sommer 2019 verfügbar sein wird. Hierfür fallen keine zusätzlichen Kosten an.

Die mobile App macht es leicht, auch von unterwegs eine einmalige Summe oder eine monatliche Rate auf das Depot einzuzahlen. Auch die Auszahlung ist unkompliziert möglich und mit keinen weiteren Kosten verbunden.

Erfahrungen mit dem Kundenservice

Wer sich über das Angebot von OSKAR informieren möchte, findet auf der Website zahlreiche Informationen sowie einen umfangreichen FAQ-Bereich. In Letzterem sind die wichtigsten Fragen, die von den Kunden bisher gestellt wurden, übersichtlich dargestellt. Sollten dennoch Fragen aufkommen, kann der Anbieter per Telefon oder per Mail wochentags von 9 bis 19 Uhr erreicht werden. Ein Live-Chat ist aber nicht verfügbar. Nach unseren Erfahrungen reagieren die Mitarbeiter zeitnah und beantworten die Fragen mit hoher Kompetenz. Der Kundenservice von OSKAR ist hilfreich und gut erreichbar. Ein Live-Chat wäre aber dennoch wünschenswert.

Sicherheit bei OSKAR

Wer in ETFs investieren will, findet neben vielen seriösen Anbietern auch einige schwarze Schafe. Deshalb ist es wichtig, dass die grundlegenden Sicherheitsstandards hinsichtlich des Datenschutzes und des eingesetzten Kapitals eingehalten werden. Das Depot bei OSKAR wird nicht direkt bei dem Anbieter selbst, sondern bei der Baader Bank verwaltet. Das Verrechnungskonto ist durch die gesetzliche Einlagensicherung ausreichend geschützt. Für den unwahrscheinlichen Fall, dass die Depotbank Insolvenz anmelden sollte, wird das Kundenvermögen nicht für das Insolvenzfahren berücksichtigt. Dabei haben die Kunden einen Anspruch auf Herausgabe der eigenen Wertpapiere.

Wer eine Auszahlung beantragt, muss beachten, dass dies nur auf das festgelegte Referenzkonto möglich ist. Diese Maßnahme dient zur Sicherheit im Zahlungsverkehr. Die gesetzliche Einlagensicherung ist auf 100.000 Euro pro Kundendepot festgelegt. Darüber hinaus sind die Kundengelder durch den Einlagensicherungsfonds des BdB zusätzlich abgesichert. Die persönlichen Kundendaten werden nach den Maßgaben der DSGVO nicht an Dritte weitergegeben, sondern ausschließlich für die Führung des Depots verwendet.

Die Baader Bank übernimmt die Verwaltung der Kundengelder, welche gleich doppelt abgesichert sind. Auch der Schutz sensibler Kundendaten wird seitens des Anbieters eingehalten.

Bei OSKAR wird das Geld in ETFs und ETCs angelegt. Bei ETFs handelt es sich um Fonds, die einen Index 1 zu 1 nachbilden und deshalb komplett ohne Manager auskommen. Neben einer Kostenersparnis führt dies meist auch zu höheren Renditen. Mit ETFs kann in Aktien, Rohstoffe, Anleihen oder auch Immobilien investiert werden. Der Robo Advisor wählt aus einem Pool von über 2.000 ETFs die vorteilhaftesten Produkte aus. Hierbei kommt es unter anderem auf eine hohe Liquidität und niedrige Kosten an.

Ist man bei OSKAR vertraglich gebunden?

Nein. Es gibt keine Mindestlaufzeit. Die Kunden haben die Möglichkeit, das Konto jederzeit fristlos zu kündigen. Das eingezahlte Geld kann bequem über die Website oder die App ausgezahlt werden. Im Gegensatz zu Versicherungen fallen auch keine Stornogebühren an.

Welche Renditen kann man bei OSKAR erwarten?

Da es sich bei OSKAR noch um einen ganz jungen Anbieter handelt, müssen die aktuellen Anlagestrategien auf die vergangenen Jahre übertragen werden. Zwischen Januar 2003 und Dezember 2018 hätten die Anlagestrategien 6 bis 8 % Rendite erzielt. Dabei wäre die risikoreichste Strategie auch die erfolgreichste gewesen.

Exkurs: Allgemeines zu Robo Advisors

Ein Robo Advisor übernimmt auf der Basis von wissenschaftlichen Erkenntnissen und Algorithmen die Erstellung und Verwaltung eines Anlageportfolios. Dadurch sollen die klassischen Anlageberater und Finanzverwalter ersetzt werden. Wenn sich die Bedingungen am Markt verändern, schichtet der Roboter das Portfolio automatisch um. Es sind somit keine weiteren Handlungen seitens des Anlegers notwendig, da ihnen der Robo Advisor die meiste Arbeit abnimmt.

Bevor man sein Kapital bei einem digitalen Vermögensverwalter wie OSKAR anlegen kann, muss man in der Regel einen kurzen Prozess durchlaufen, in dem der Anleger Fragen bezüglich der Anlagesumme, der Haltedauer und des Risikos beantworten muss. Auf dieser Basis wird anschließend die passende Handelsstrategie ausgesucht. Robo Advisors legen das Geld meistens in Exchange Traded Funds (ETFs) an, welche als breit gestreute Investmentfonds bekannt sind. In ETFs können Aktien, Rohstoffe oder Staatsanleihen enthalten sein. Weiter zu Oskar: www.oskar.de

Passive und aktive Robo Advisors

Es gibt zudem Unterschiede zwischen einem passiven und einem aktiven Robo Advisor. Passive Finanzroboter funktionieren ähnlich wie eine klassische Vermögensverwaltung. Sie schlagen den Anlegern während des Anlageprozesses bestimmte Veränderungen in der Strategie vor. Allerdings übernehmen sie diese Änderungen nicht automatisch. Aktive Robo Advisors übernehmen dagegen die vollautomatische Verwaltung des Depots. Sie schichten das Depot bei Bedarf automatisch in andere Anlageprodukte um.

Vorteile von einem Robo Advisor

Ein Robo Advisor bietet einen großen Vorteil für Anleger, die aufgrund eines Vollzeitjobs keine Zeit haben, sich aktiv um die Verwaltung ihres Portfolios zu kümmern. Außerdem übernimmt der Robo Advisor auch die Beurteilung des Risikos einer bestimmten Anlagestrategie. Somit besteht nicht mehr die Gefahr, voreilige Entscheidungen, die durch die eigenen Emotionen beeinflusst werden, durchzuführen. Da die digitalen Anlageberater vollautomatisiert handeln, können sie auf Marktveränderungen sehr viel schneller reagieren als menschliche Berater. Zudem ist das Produktportfolio und damit die Risikostreuung bei einem Robo Advisor meist deutlich größer als bei einer klassischen Anlage. Die Software eines Robo Advisors ist zudem oft benutzerfreundlich und auch für Anfänger leicht zu verstehen.

Nachteile von einem Robo Advisor

Trotz der zahlreichen Vorteile gibt es auch einige Nachteile, wenn sich Investoren für einen Robo Advisor entscheiden. Durch den automatisierten Anlageprozess können die individuellen Wünsche etwas vernachlässigt werden. Durch das standardisierte Vorgehen bei der Auswahl der Präferenzen wird in der Regel eine vorher festgelegte Anlagestrategie ausgewählt. Zudem ist ein Robo Advisor bei sehr kleinen Summen nicht wirklich vorteilhaft, da die anfallenden Kosten die mögliche Rendite deutlich verringern können. Ein Robo Advisor sollte vor allem dann genutzt werden, wenn der Anlagehorizont langfristig ausgerichtet ist. Weiter zu Oskar: www.oskar.de

Fazit: OSKAR Erfahrungen – Unkomplizierte Geldanlage für die Familie

Unsere Erfahrungen mit dem neuen Anbieter OSKAR sind durchweg positiv. Ein Investor kann sein Geld schon ab einem monatlichen Betrag von 25 Euro für sich selbst oder seine Familie verwalten lassen. Die unterschiedlichen Strategien sind sowohl für konservative als auch für risikofreudige Anleger geeignet. Ein ETF-Portfolio enthält dabei immer eine Mischung aus Aktien, Anleihen und einem Inflationsschutz. Positiv ist auch die transparente Struktur der Gebühren, welche mit maximal 1,0 % p.a. sehr niedrig gehalten sind. Die Anmeldung ist unkompliziert über die Website möglich. Kosten fallen weder für die Kontoeröffnung noch für eine Kündigung an. Ein- und Auszahlungen sind jederzeit auch über die mobile App möglich.

Da der Anbieter noch nicht lange auf dem Markt aktiv ist, kann noch keine Prognose über die zukünftige Entwicklung gemacht werden. OSKAR ist aber auf einem guten Weg, sich unter den digitalen Vermögensverwaltern zu etablieren.

WeltInvest ist ein Produkt von WeltSparen, einer Marke der Raisin GmbH aus Berlin.

Das Angebot beinhaltet vier verschiedene ETF-Portfolios, mit welchen die Kunden mit einer Mindesteinlagesumme von nur 500 Euro in zahlreiche globale Aktien und Anleihen investieren können. Zudem können auch Sparpläne ohneMindesteinlagesumme mit einer monatlichen Sparrate ab 50 Euro erstellt werden.

Das Depot der Kunden wird bei der DAB BNP Paribas verwaltet, die Fonds werden über den Partner Vanguard zu günstigen Konditionen erworben. Die Anleger haben über ihren WeltSparen-Account jederzeit einen Überblick über die Wertentwicklung ihrer Kapitalanlage und können auch spontan Ein- und Auszahlungen vornehmen. Weiter zu WeltInvest

Wir haben das Angebot ausführlich getestet und berichten im folgenden Artikel von unseren WeltInvest Erfahrungen.

Die Vor- und Nachteile auf einen Blick:

Pro

BaFin-Lizenz vorhanden

Verschiedene Risikoprofile verfügbar

Breite Streuung der Anlagen

Geringe Kosten

Kostenlose Ein- und Auszahlungen

Prämie bei Depoteröffnung möglich

Kostenloser Sparplan ab 50 € monatlich

Sparplan Änderung oder Stornierung jederzeit kostenfrei

Contra

Rebalancing erfolgt nur einmal pro Jahr

Keine Veränderung des Risikoprofils möglich

Die wichtigsten Fakten im Überblick:

EU-Sitz und Regulierung

Berlin, zugelassen durch die BaFin

Portfolios

Mindesteinlagensumme von nur 500 €

Sparplan

Keine Mindesteinlage, kostenloser Sparplan, monatliche Sparrate ab 50 €

Deutscher Support

Per Telefon und Mail

Einführung

Alle Informationen auf der Website verfügbar, umfangreicher FAQ-Bereich. Bei weiteren Fragen kann der Support kontaktiert werden.

Anlagegüter

Aktien und Anleihen

Gebührenstruktur

0,33 % p.a. zzgl. Fondskosten (ca.0,16 %)

Mobiler Zugriff

Keine App, die Website kann aber auch mit Mobilgeräten aufgerufen werden

Anlagestrategie

Breit gestreute Investition in weltweite ETFs, vier verschiedene Risikoprofile verfügbar

Aktiv oder passiv?

Passiv gemanagtes Portfolio

Diversifikation

Breit gestreute Investitionen

Maximaler Gewinn / Verlust

Prinzipiell unbegrenzte Verluste oder Gewinne, ein Totalausfall gilt aber als extrem unwahrscheinlich

1.) Allgemeine Informationen zum WeltInvest Robo Advisor

Die Portfolios von WeltInvest werden passiv gemanagt, wodurch die Kosten für die Anleger besonders niedrig ausfallen. Das Unternehmen begründet diesen Ansatz mit einer Reihe von Studien, welche ergeben haben, dass aktive Anlagestrategien aufgrund der höheren Kosten für die Anleger im Schnitt langfristig nicht erfolgreicher als passive sind. So konnten zum Beispiel in den Jahren von 2007 bis 2017 lediglich 9 % der aktiv gemanagten europäischen Aktien-Fonds mit einer globalen Anlagestrategie mehr Rendite erzielen als die diesen Strategien zugrunde liegenden Märkte.

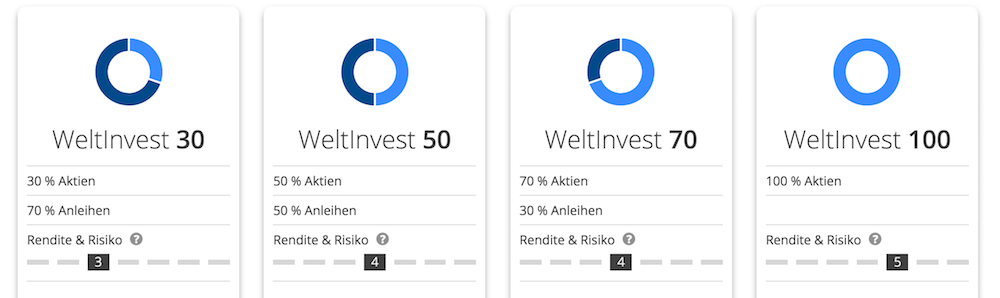

Das Verhältnis von Aktien sowie Anleihen in den verfügbaren Portfolios wird durch die Risikobereitschaft der Anleger bestimmt. Es sind vier verschiedene Portfolios mit einem unterschiedlichen Aktienanteil verfügbar:

WeltInvest 30: 30 % Aktien und 70 % Anleihen

WeltInvest 50: 50 % Aktien und 50 % Anleihen

WeltInvest 70: 70 % Aktien und 30 % Anleihen

WeltInvest 100: 100 % Aktien, keine Anleihen

Einmal jährlich erfolgt ein Rebalancing der Portfolios, welches für die Kunden kostenlos ist. Hierdurch werden Marktschwankungen ausgeglichen und es wird vermieden, dass die ursprüngliche Verteilung der ausgewählten Anlageprodukte sich durch eine unterschiedliche Wertentwicklung verschiebt.

WeltInvest – die Geldanlage von WeltSparen

Im Gegensatz zu den meisten Robo Advisors setzt WeltInvest auf passive Portfolios, welche die globalen Märkte abbilden. Um unterschiedliche Entwicklungen in den einzelnen Anlageklassen auszugleichen, findet jedes Jahr zum 30. Juni ein Rebalancing statt.

2.) Kosten: So setzen sich die Gebühren von WeltInvest zusammen

Einer der wesentlichen Vorteile von WeltInvest liegt in den niedrigen Gebühren. Da die Fonds die globalen Märkte passiv abbilden, sind keine Portfolio-Manager erforderlich, wodurch natürlich Kosten eingespart werden können. Die Kosten liegen dadurch mit 0,33 % p.a. deutlich unter denen von üblichen Robo Advisors oder aktiv gemanagten Fonds. Zudem werden für den Kauf und Verkauf der Fondsanteile die üblichen Kosten berechnet, welche aber auch beim eigenständigen Handel anfallen würden. Da alle Fonds exklusiv beim WeltInvest-Partner Vanguard erworben werden, können diese Kosten gering gehalten werden und liegen im Schnitt bei jährlich ca. 0,16 %. Somit liegen die Gesamtkosten gerade einmal bei ungefähr 0,49 % p.a., die Abzüge sind somit deutlich geringer als bei Anbietern, bei denen den Kunden durch ein aktives Management zusätzliche Kosten entstehen.

Für das Verrechnungskonto und die Depotführung fallen keine Gebühren an. Auch Ein- und Auszahlungen können komplett kostenfrei durchgeführt werden. So haben die Kunden jederzeit die Möglichkeit, ihre Anlagesumme zu verringern oder zusätzliches Geld zu investieren. Bei einer Auszahlung wird die entsprechende Menge an ETFs verkauft. Der Erlös wird dann dem Verrechnungskonto gutgeschrieben und kann von diesem auf das Referenzkonto des Kunden ausgezahlt werden.

Durch das passive Portfolio-Management fallen die WeltInvest Gebühren besonders gering aus. Mit 0,33 % p.a. für die Verwaltung des Portfolios und ungefähr 0,16 % Fondsgebühren betragen die vollständigen Gebühren lediglich 0,49 %.

3.) Welche Anlagegüter sind im Portfolio von WeltInvest enthalten?

Die Portfolios von WeltInvest bestehen aus ETFs, welche einen Index mithilfe zahlreicher Aktien und Anleihen abbilden. In Immobilien und Rohstoffe wird bewusst nicht investiert, weil diese in den Augen der verantwortlichen Anlagestrategen einen zu geringen Beitrag zum Rendite-Risiko-Profil eines Portfolios leisten. Stattdessen werden übrigen Asset-Klassen besonders breit gestreut, denn vor allem bei den Aktien wird weltweit investiert. So setzt sich beispielsweise das Portfolio „WeltInvest 100“ wie folgt zusammen:

38 % Aktien aus Nordamerika

20 % Aktien aus Europa

20% Aktien aus Wachstumsmärkten

10 % Aktien mittelständischer Unternehmen

7 % Aktien aus Japan

5 % Aktien aus Asien

Durch die breite Streuung lässt sich das allgemeine Anlagerisiko verringern, denn negative Entwicklungen in einzelnen Märkten können durch Erträge aus anderen Märkten ausgeglichen werden.

Da sich die Werte der einzelnen Aktien unterschiedlich entwickeln, verändert sich im Laufe eines Jahres der jeweilige Anteil dieser Produkte im Portfolio entsprechend. Um die ursprüngliche Verteilung wiederherzustellen, wir daher jeweils zum 30. Juni eines Jahres ein kostenloses Rebalancing durchgeführt.

Der WeltInvest Portfolio-Ansatz im Überblick

Unser WeltInvest Test hat ergeben, dass die Portfolios ausschließlich Aktien und Anleihen entsprechend der gewählten Risikoverteilung enthalten. Auf weitere Anlageprodukte wie zum Beispiel Rohstoffe oder Immobilien wird bewusst verzichtet, um stattdessen die Vorteile der im Portfolio vorhandenen global diversifizierten ETFs besser nutzen zu können.

4.) Depoteröffnung: in wenigen Schritten zum WeltInvest-Portfolio

Um Geld in ein WeltInvest-Portfolio investieren zu können, wird ein sogenanntes „WeltSpar-Konto“ benötigt. Dabei handelt es sich um ein Verrechnungskonto, über welches die Investitionen vorgenommen und Gelder ausgezahlt werden. Das Weltspar-Konto wird mit dem bei der Kontoeröffnung angegebenen Referenzkonto des Kunden verknüpft. Als Referenzkonto kann jedes Girokonto bei einer deutschen Bank fungieren, welches auf den Namen des Kunden registriert ist. Ein- und Auszahlungen über Konten anderer Personen sind nicht möglich. Auch die Eröffnung eines Gemeinschaftskontos wird bei Weltsparen nicht angeboten.

Die Depoteröffnung kann online erfolgen und ist für die Kunden kostenlos. Es müssen die üblichen Angaben zu den Personalien, den finanziellen Verhältnissen und den bisherigen Anlageerfahrungen getätigt werden. Anschließend ist noch eine Verifizierung erforderlich. Besitzt der Kunde bereits ein Weltspar-Konto, ist keine erneute Verifizierung nötig, da diese schon bei dessen Eröffnung durchgeführt wurde.

Wurde direkt eines der angebotenen Portfolios gewählt muss die Mindesteinlagensumme von 500 € eingezahlt werden. Wählt der Kunde jedoch einen Sparplan aus, wird keine Mindesteinlage gefordert. Der Sparbetrag wird regelmäßig zum 13. eines Monats vom Kundenkonto per Lastschriftverfahren eingezogen. Zum 15. eines Monats wird der Sparplan ausgeführt und der Sparbetrag in die ETFs und Indexfonds entsprechend der gewählten Allokation des WeltInvest Portfolios des Kunden investiert. Sowohl bei der Sparplan Ausführung als auch bei Änderungen oder Stornierung fallen keine Kosten an.

Nachdem Geld auf das Weltspar-Konto eingezahlt wurde, kann dem WeltInvest-Portfolio ein Anlagebetrag zugewiesen werden, welcher dann innerhalb weniger Tage investiert wird. Im Gegensatz zu vielen anderen Vermögensverwaltern bietet WeltInvest keinen nachträglichen Wechsel der Risikoklasse an. Möchte ein Kunde hier Veränderungen vornehmen, so muss er sein aktuelles WeltInvest-Depot schließen und danach ein neues eröffnen. Das Verrechnungskonto kann hingegen weiterhin genutzt werden und muss nicht erneut angelegt werden. Die Nutzung mehrerer Portfolios ist aus technischen Gründen ebenfalls nicht möglich.

Die Kontoeröffnung erfolgt online und ist ohne großen Zeitaufwand möglich. Das benötigte Verrechnungskonto ist kostenlos. Auch für die Depoteröffnung und Depotführung fallen keine Gebühren an.

5.) Wie ist die WeltInvest Anlagestrategie aufgebaut?

Da unterschiedliche Anleger auch unterschiedliche Anforderungen an ein ETF-Portfolio stellen, bietet WeltInvest vier verschiedene Anlagestrategien an. Diese unterscheiden sich durch die Gewichtung von Aktien und Anleihen innerhalb des Portfolios. Ein höherer Aktienanteil bietet bessere Renditechancen, ist aber auch mit einem entsprechend größeren Verlustrisiko verbunden. Um das für den einzelnen Kunden individuell am besten geeignete Portfolio zu ermitteln, müssen die Anleger im Vorfeld einige Fragen zu ihren finanziellen Möglichkeiten, der persönlichen Risikobereitschaft und den Anlagezielen beantworten. Auf Basis dieser Antworten wird eines der vier WeltInvest-Portfolios vorgeschlagen. Es steht den Kunden aber frei, sich statt dem vorgeschlagenen für ein anderes Portfolio zu entscheiden. Die Eröffnung mehrerer Portfolios ist bei WeltInvest allerdings nicht möglich. Wichtiger Teil der Anlagestrategie ist die Reduzierung der Kosten. Daher werden keine aktiven Fondsmanager beschäftigt, sondern es erfolgt ein passives Management indem die Weltmärkte durch eine breite Streuung möglichst genau abgebildet werden. Mit einem jährlichen Rebalancing wird dafür gesorgt, dass die gewünschte Verteilung der im Portfolio enthaltenen Finanzprodukte erhalten bleibt beziehungsweise regelmäßig wiederhergestellt wird.

Insgesamt bietet WeltInvest 4 Anlagestrategien zur Auswahl

Unabhängig davon, ob die Kunden von WeltInvest Erfahrungen als Anleger haben oder sich bislang nicht intensiv mit verschiedenen Anlagestrategien auseinandergesetzt haben, kann in eine bewährte Strategie investiert werden. Dabei werden ganze Märkte mithilfe von ETFs nachgebildet. Die Kosten fallen durch das passive Management geringer aus als bei Anbietern mit aktiv gemanagten Fonds.

6.) Kompetenter Kundenservice aus Berlin

Auf der Website werden sämtliche Details zu den Portfolios und den damit verbundenen Kosten ausführlich erläutert. Auch die WeltInvest Anlagestrategie wird verständlich erklärt. Sollten Interessenten dennoch Fragen haben, können sie sich an den Kundenservice von WeltSparen wenden, welcher sich in unserem Test als freundlich und kompetent erwiesen hat. Der Support ist auf zwei Wegen erreichbar:

telefonisch montags bis freitags von 08:30 Uhr bis 18:30 Uhr unter 030 770 191 291

Kunden des Unternehmens können die Mitarbeiter somit werktags gut erreichen, sodass Fragen oder Probleme schnell geklärt werden können. Ein gut strukturierter und sehr umfangreicher FAQ-Bereich ermöglicht die Klärung häufiger Fragen auch ohne Kontakt zum Support. Hier werden alle Details zum WeltInvest-Portfolio noch einmal ausführlich dargestellt. Eine Anlageberatung wird ausdrücklich nicht angeboten. Für ihre Entscheidungen bezüglich des gewählten Portfolios und der Höhe des investierten Betrags sind die Kunden somit selbst verantwortlich. WeltInvest unterstützt hierbei allerdings durch einen ausführlichen Fragebogen, durch welchen sich bei der Kontoeröffnung das für den Kunden am besten geeignete Portfolio ermitteln lässt.

Der Kundenservice von WeltSparen kann telefonisch oder per Mail kontaktiert werden und ist unter der Woche gut erreichbar. Am Wochenende wird hingegen kein Support angeboten.

Über die Internetseite von WeltSparen können die Anleger ihr WeltInvest Portfolio jederzeit überblicken sowie Ein- und Auszahlungen durchführen. Hierzu müssen sich die Kunden mit ihren Zugangsdaten in das Konto einloggen und erhalten dann ausführliche Grafiken zur Wertentwicklung ihres Portfolios sowie den in diesem enthaltenen Anlageprodukten. Auch die üblichen Papiere wie zum Beispiel ein Freistellungsauftrag und der jährliche Portfolio-Bericht können als Download abgerufen werden.

Immer mehr Anleger möchten auch mobil auf ihr Konto zugreifen können. Eine spezielle WeltInvest App wird hierfür nicht angeboten, die Website kann aber auch mit dem Handy oder Tablet aufgerufen werden und lässt sich auch in der mobilen Version gut überblicken. Genau wie mit dem PC können die Kunden sich somit von ihrem Mobilgerät einloggen und alle angebotenen Features nutzen.

Unsere WeltInvest Erfahrungen haben allerdings gezeigt, dass es zwar komfortabel möglich ist, sich unterwegs mit dem Smartphone einen Überblick über das angelegte Kapital zu verschaffen, Transaktionen aber besser mit dem Computer durchgeführt werden sollten, da die Bedienung hier deutlich komfortabler ist.

WeltInvest ist ein Produkt von WeltSparen

Ein spezielles Angebot für die Nutzung mit dem Mobilgerät besteht bei WeltInvest nicht, die Kunden können sich aber dennoch mit ihrem Tablet oder Smartphone einloggen und alle Funktionen nutzen.

8.) Rendite: abhängig vom gewählten Aktienanteil

WeltInvest bietet verschiedene Portfolios an, bei welchen der Anteil an Aktien-ETFs unterschiedlich hoch ist. Aktien bieten den Vorteil, dass sie ein hohes Renditepotenzial aufweisen. Allerdings ist auch das Anlagerisiko entsprechend höher, die üblichen Wertschwankungen bei Aktien liegen deutlich über jenen von Anleihen. Aus diesem Grund können Kunden ein Portfolio mit einem Anleihen-Anteil von bis zu 70 % wählen, wenn sie vor allem Wert auf Stabilität und ein geringes Verlustrisiko legen. Auch mit einem solchen Portfolio lassen sich gute Renditen erzielen. Wer hingegen risikofreudig investieren und dabei seine Chance auf eine möglichst hohe Rendite wahrnehmen möchte, kann mit WeltInvest 100 ein Portfolio erhalten, welches ausschließlich Aktien enthält. Eine garantierte Rendite gibt es bei keinem der vier angebotenen Portfolios, denn der Markt ist Schwankungen unterworfen, welche nicht immer vorhersehbar sind. Daher müssen sich Anleger stets bewusst sein, dass sie unter Umständen auch einen Verlust hinnehmen müssen. Da mit Hilfe von ETFs in bis zu 16.000 Einzelaktien aus der ganzen Welt investiert werden kann, sind die Anleger nicht von den Erfolgen einzelner Unternehmen abhängig. Die Gesamtmenge der Aktien bildet komplette Märkte ab, von deren Entwicklung die Kunden profitieren.

Die genaue Höhe der Rendite ist nicht festgelegt, sondern hängt von der Marktentwicklung ab. Im schlimmsten Fall kann auch ein Verlust eintreten. Unser WeltInvest Test hat aber gezeigt, dass dieses Risiko durch eine breite Streuung der einzelnen Anlagen deutlich reduziert wird.

9.) Sicherheit und Regulierung: Maßnahmen zum Kundenschutz

Das Depot der Kunden wird bei der DAB BNP Paribas geführt. Die dort verwalteten Wertpapiere sind auch bei einer Insolvenz der Bank gut geschützt, denn da es sich um sogenanntes Sondervermögen handelt, können sie nicht an die Gläubiger fallen. Sollte der als unwahrscheinlich geltende Insolvenzfall tatsächlich eintreten, können die Kunden ihre ETFs daher problemlos auf ein Depot bei einem anderen Anbieter übertragen.

Das WeltSpar-Konto, welches als Verrechnungskonto dient, wird bei der MHB Bank in Frankfurt am Main geführt. Hier gilt die gesetzliche Einlagensicherung bis zu einer Höhe von 100.000 Euro pro Kunde. Sollte es zu einer Zahlungsunfähigkeit der Bank kommen, sind die Kunden somit gut geschützt und werden durch den Einlagensicherungsfonds entschädigt.

Auch beim Datenschutz gelten strenge Bestimmungen:

Alle Daten der Kunden werden vertraulich behandelt und dürfen nicht an unbefugte Dritte weitergegeben werden.

Die Datenübertragung erfolgt über eine sichere Seite per SSL-Verschlüsselung, so dass Hacker sich keinen Zugriff verschaffen können.

Die Server des Unternehmens sind gut geschützt und ausschließlich für Befugte Personen zugänglich.

Durch die strengen Maßnahmen soll sichergestellt werden, dass die Gelder der Kunden zu jedem Zeitpunkt zuverlässig ausgezahlt werden können. Auszahlungen können ausschließlich auf das vom Kunden angegebene Referenzkonto erfolgen, sodass unberechtigte Abhebungen durch Dritte auch dann nicht möglich sind, wenn diese sich Zugang zum Account des Anlegers verschaffen sollten.

Gründe die für WeltSparen sprechen

Die Einlagen der Kunden sind gut geschützt und auch die Daten werden vertraulich behandelt.

10.) Fazit: unsere WeltInvest Erfahrungen in der Zusammenfassung

WeltInvest bietet eine zeitsparende und kostengünstige Lösung, Vermögen langfristig zu investieren und dabei dennoch jederzeit flexibel zu bleiben.

Im Gegensatz zu den meisten Robo Advisors verwaltet WeltInvest die vier angebotenen Portfolios nicht aktiv, sondern bildet mit ETFs verschiedene Märkte nach. Einmal pro Jahr findet ein Rebalancing statt, um unterschiedliche Wertentwicklungen auszugleichen und die ursprünglich gewählte Verteilung der einzelnen Anteile wiederherzustellen.

Um den unterschiedlichen Anforderungen der Anleger gerecht zu werden, bietet WeltInvest vier verschiedene Arten von Portfolios an, welche sich durch ihre Zusammensetzung unterscheiden. Konservativere Anleger erhalten ein Portfolio mit einem höheren Anteil an Anleihen, wodurch das Verlustrisiko gering gehalten wird. Mit einem Aktienanteil von bis zu 100 % können risikofreudigere Anleger dagegen auf eine hohe Rendite spekulieren. Einigen Anlegern kommt hier die Möglichkeit eines kostenlosen Sparplans zugute. Bei dem Sparplan wird keine Mindesteinlage verlangt und die monatliche Sparrate beginnt schon ab 50 €. Die WeltInvest Gebühren betragen durch den Verzicht auf Fondsmanager grade einmal 0,33 % zzgl. externen Gebühren in Höhe von ungefähr 0,16 %. Dadurch handelt es sich hierbei um eine der günstigsten Möglichkeiten, Kapital in Aktien und Anleihen zu investieren, ohne sich selber um die Verwaltung des Depots kümmern zu müssen.

Warburg Navigator ist die digitale Vermögensverwaltung der bereits im Jahr 1798 in Hamburg gegründeten Warburg Bank. Es handelt sich dabei laut der Bank ausdrücklich nicht um einen Robo Advisor, denn es werden zwar wissenschaftliche Algorithmen verwendet, wodurch sich menschliche Fehler vermeiden lassen, aber auch auf die Erfahrungen professioneller Berater soll nicht verzichtet werden. Dies bietet den Vorteil, dass neben den mathematischen Parametern auch die aktuelle volkswirtschaftliche Situation und die Marktlage in die Anlageentscheidungen miteinfließen können. Dadurch soll eine optimale Rendite auf Basis der persönlichen Vorgaben des Kunden erzielt werden. Weiter zu Warburg Navigator

Die Vor- und Nachteile auf einen Blick:

Pro

BaFin-Lizenz vorhanden

Individuelles Risikoprofil

Bank mit über 200 Jahren Erfahrung

Gute Kombination von mathematischen Erkenntnissen und erfahrenen Finanzexperten

Konstante Überwachung der Portfolios und bei Bedarf Risikoanpassung

Transparente Informationen über alle Veränderungen am Portfolio und Entwicklung des Vermögens

Ein- und Auszahlungen sowie Kündigung jederzeit möglich

Contra

20.000 Euro Mindestanlage

Ein- und Auszahlungen erst ab 2.000 Euro

Die wichtigsten Fakten im Überblick:

EU-Sitz und Regulierung

Hamburg, lizenziert durch die BaFin

Mindesteinlage ab

20.000 €

Deutscher Support

Per Telefon, Kontaktformular oder Mail

Einführung

Ausführliche Erklärungen auf der Website und im FAQ-Bereich, bei Bedarf persönlicher Kontakt mit dem Kundenservice

Anlagegüter

Aktien, Anleihen, Immobilien, Rohstoffe

Gebührenstruktur

1,2 % All-in-Fee p.a. für die Vermögensverwaltung, zzgl. Fondskosten

Mobiler Zugriff

Login auch mit dem Smartphone oder Tablet möglich

Anlagestrategie

Moderne mathematische Algorithmen und Expertenwissen erfahrener Anlagestrategen

Aktiv oder passiv?

Aktiv gemanagtes Portfolio

Diversifikation

Breit gestreute Investitionen

Maximaler Gewinn / Verlust

Prinzipiell unbegrenzte Verluste oder Gewinne, ein Totalausfall gilt aber als extrem unwahrscheinlich

Renditebeispiel

100.000 Euro – 1 Jahr, niedrige Risikoklasse – 4.900 Euro Rendite (4,9 %)

1.) Allgemeine Informationen zur Vermögensverwaltung mit dem Warburg Navigator

Die Privatbank M.M. Warburg & Co. wurde bereits 1798 gegründet und bietet ihre Dienstleistungen sowohl für private als auch für institutionelle Kunden an. Durch eine stabile Gesellschafterstruktur ist die Bank frei von Einflüssen institutioneller Investoren und kann dadurch unabhängige Entscheidungen treffen. Um Interessenskonflikte zu vermeiden, enthalten die angebotenen Portfolios keine von der Bank selber aufgelegten Fonds. Die Vermögensverwalter treffen ihre Anlageentscheidungen somit unabhängig und stets im Sinne der Kunden.

Folgende Leistungen sind in der digitalen Vermögensverwaltung mit dem Warburg Navigator enthalten:

Ermittlung einer für den Kunden geeigneten Anlagestrategie

Durchgehende Überwachung des Portfolios

Anpassung des Portfolios an die aktuelle Marktlage

Durchdachte Fondsauswahl durch mathematische Algorithmen und unabhängige Experten

Quartalsberichte mit detaillierten Informationen

Vermögensentwicklung und alle Transaktionen können jederzeit im Kundenportal nachvollzogen werden

Da mit dem Warburg Navigator Erfahrungen von anerkannten Experten und mathematisch sinnvolle Anlagestrategien zur Verfügung stehen, müssen die Kunden sich nicht selber mit der Beobachtung der Märkte und schwierigen Anlageentscheidungen befassen. Diese Aufgabe wird durch die Warburg Bank übernommen, welche alle Transaktionen im Portfolio im Sinne des Kunden und dessen gewählter Anlagestrategie vornimmt.

Die Internetpräsenz von Warburg Navigator

Durch langjährige Erfahrung gilt die Warburg Bank als ein guter Ansprechpartner in Vermögensfragen. Interessenskonflikte werden konsequent vermieden, sodass alle Entscheidungen im Sinne der Kunden getroffen werden können, welche ihr Vermögen der Bank zur verantwortungsvollen Verwaltung anvertrauen.

2.) Kosten: die Warburg Navigator Gebühren im Test

Die Kosten spielen für Anleger eine wichtige Rolle, denn sie wirken sich direkt auf die zu erwartende Rendite aus. Wenn ein Anbieter mehr Geld für die Vermögensverwaltung verlangt als ein anderer, so sollte dies daher durch einen besseren Erwartungswert gerechtfertigt sein. Genau mit diesem Argument möchte Warburg die Kunden für sich gewinnen, denn mit den Kosten vieler reiner Robo Advisor kann der Warburg Navigator nicht ganz mithalten. Da hier aber die Anlageentscheidungen nicht ausschließlich auf mathematischen Algorithmen beruhen, sondern auch erfahrene Anlageexperten beteiligt sind, können mehr Informationen in die Anlageentscheidung mit einfließen. So werden beispielsweise markt- und volkswirtschaftliche Aspekte berücksichtigt.

Die sogenannte All-in-Fee in Höhe von 1,2 % pro Jahr beinhaltet folgende Leistungen:

Depot- und Kontoführung

Transaktionskosten

Gebühr für die Vermögensverwaltung

Die externen Fondskosten sind hingegen in dieser Gebühr noch nicht berücksichtigt. Sie fallen je nach Anlageprodukt unterschiedlich aus und liegen bei aktiv gemanagten Fonds deutlich höher als bei den kostengünstigen ETFs. Die bisherigen Warburg Navigator Erfahrungen zeigen aber, dass die gesamten Kosten für Drittanbieter nicht mehr als 0,4 % pro Jahr betragen. Die Gebühren für Drittanbieter sind bereits in den Fondspreisen enthalten. Die Kosten für die Vermögensverwaltung werden vierteljährlich vom Kapital der Kunden abgezogen. Die hierfür erforderliche Liquidität wird automatisch bereitgehalten.