Kreditkarte mit Limit – was sollten Sie beachten?

Februar 26, 2019 10:48 am Mit einer Kreditkarte erhalten Sie kurzfristig Kapital. Dieses nutzen Sie beispielsweise, um einen unvorhergesehenen Neukauf zu tätigen. Der schnelle Kredit erhöht Ihre finanzielle Flexibilität. Ist das Kreditkartenlimit zu niedrig, genügen die Kreditbeträge nicht für große Anschaffungen. Das Limit der Karten variiert bei den Kreditkartengesellschaften und Banken. Diese berechnen es nach unterschiedlichen Modellen. Um Ihr persönliches Limit zu erhöhen, wenden Sie sich an Ihren Anbieter. Kreditwürdige Personen ohne Einträge bei der Schufa besitzen gute Chancen auf einen Limitanstieg. Weitere Einflussfaktoren bilden Ihr Vermögen sowie das monatliche Einkommen. Alternativ wählen Sie eine Kreditkarte ohne Limit.

Mit einer Kreditkarte erhalten Sie kurzfristig Kapital. Dieses nutzen Sie beispielsweise, um einen unvorhergesehenen Neukauf zu tätigen. Der schnelle Kredit erhöht Ihre finanzielle Flexibilität. Ist das Kreditkartenlimit zu niedrig, genügen die Kreditbeträge nicht für große Anschaffungen. Das Limit der Karten variiert bei den Kreditkartengesellschaften und Banken. Diese berechnen es nach unterschiedlichen Modellen. Um Ihr persönliches Limit zu erhöhen, wenden Sie sich an Ihren Anbieter. Kreditwürdige Personen ohne Einträge bei der Schufa besitzen gute Chancen auf einen Limitanstieg. Weitere Einflussfaktoren bilden Ihr Vermögen sowie das monatliche Einkommen. Alternativ wählen Sie eine Kreditkarte ohne Limit.

- Das Kreditkartenlimit bestimmt die maximale Summe, mit der Sie Ihre Kreditkarte monatlich belasten.

- Um das Limit zu erhöhen, wenden Sie sich an den Kreditkartenanbieter.

- Die Anbieter erhöhen das Kreditkartenlimit bei zuverlässigen, kreditwürdigen Kunden.

- Spezielle Umstände ermöglichen es, Ihr Kreditkartenlimit zu überziehen.

Was verbirgt sich hinter dem Kreditkartenlimit?

Das Limit Ihrer Kreditkarte entscheidet über die maximale Summe, mit der Sie die Karte im Monat belasten. Erreichen Sie das Kreditkartenlimit, können Sie keine weiteren Käufe tätigen. Von anderen Zahlungsmitteln unterscheiden sich Kreditkarten durch das Abrechnungsmodell. Sie bieten den Inhabern einen Kleinkredit. Die Ausgaben zahlen Sie am Ende des Monats komplett oder in Raten zurück. Anders verhält es sich bei der klassischen EC-Karte. Bezahlen Sie einen Kauf mit der Geldkarte, belastet diese Ihr Konto innerhalb von ein bis zwei Tagen. Die Mehrzahl der Kreditkarten erhalten Sie mit einem Kreditkartenlimit. Dieses gibt die maximale Höhe des monatlichen Kleinkredits an. Den Verfügungsrahmen der Karten bestimmen Sie zusammen mit dem Kreditkartenanbieter. Das geschieht, sobald Sie die Kreditkarte beantragen. Eine Kreditkarte ohne Limit existiert nicht. Sie bekommen bei einigen Anbietern Karten mit einem exorbitant hohen Kartenlimit. Umgangssprachlich bezeichnen Nutzer diese als Karten ohne spezifisches Limit.

Das Limit Ihrer Kreditkarte entscheidet über die maximale Summe, mit der Sie die Karte im Monat belasten. Erreichen Sie das Kreditkartenlimit, können Sie keine weiteren Käufe tätigen. Von anderen Zahlungsmitteln unterscheiden sich Kreditkarten durch das Abrechnungsmodell. Sie bieten den Inhabern einen Kleinkredit. Die Ausgaben zahlen Sie am Ende des Monats komplett oder in Raten zurück. Anders verhält es sich bei der klassischen EC-Karte. Bezahlen Sie einen Kauf mit der Geldkarte, belastet diese Ihr Konto innerhalb von ein bis zwei Tagen. Die Mehrzahl der Kreditkarten erhalten Sie mit einem Kreditkartenlimit. Dieses gibt die maximale Höhe des monatlichen Kleinkredits an. Den Verfügungsrahmen der Karten bestimmen Sie zusammen mit dem Kreditkartenanbieter. Das geschieht, sobald Sie die Kreditkarte beantragen. Eine Kreditkarte ohne Limit existiert nicht. Sie bekommen bei einigen Anbietern Karten mit einem exorbitant hohen Kartenlimit. Umgangssprachlich bezeichnen Nutzer diese als Karten ohne spezifisches Limit.

Die N26 bietet eine Kreditkarte mit vielen Vorteilen an

Wie legen Banken das Kreditkartenlimit fest?

Bevor Ihr Kreditkartenunternehmen Ihr individuelles Limit mit Ihnen festlegt, überprüft es mehrere Faktoren. Jedes Kreditinstitut entscheidet nach eigenem Ermessen, welche Aspekte es berücksichtigt. Die Vielzahl der Kartengeber konzentriert sich beispielsweise auf:

Bevor Ihr Kreditkartenunternehmen Ihr individuelles Limit mit Ihnen festlegt, überprüft es mehrere Faktoren. Jedes Kreditinstitut entscheidet nach eigenem Ermessen, welche Aspekte es berücksichtigt. Die Vielzahl der Kartengeber konzentriert sich beispielsweise auf:

- die Höhe Ihres Einkommens,

- die Höhe Ihrer Ersparnisse,

- bestehende Geldanlagen,

- die Höhe Ihrer Schulden,

- bestehende Sicherheiten (Immobilien oder Wertanlagen)

- sowie die Kundentreue.

Ein hohes Kreditkartenlimit lohnt sich in Ausnahmefällen. Abhängig von Ihrem Kreditkartenanbieter bleibt Ihnen ein bestimmter Zeitraum, um die Kreditkartenschulden zu begleichen. Im Schnitt beträgt dieser 30 Tage. Anschließend bezahlen Sie bei einigen Kreditinstituten zusätzliche Gebühren für den Kleinkredit. Nehmen Sie den hohen Verfügungsrahmen als „Notgroschen“ in Anspruch, verschlechtern die Zusatzgebühren Ihre finanzielle Situation. Deshalb eignet sich ein hoher Kreditrahmen für Menschen, die finanziellen Spielraum in entsprechender Höhe besitzen.

Jetzt weiter zu N26

Das Kreditkartenlimit berechnen – wie funktioniert das?

Um eine Kreditkarte mit Limit zu erhalten, beantragen Sie diese bei einer Bank oder einer Kreditkartengesellschaft. Gemeinsam mit dem Finanzinstitut entscheiden Sie über die Höhe des Verfügungsrahmens. Ein Richtwert existiert nicht. Abhängig von Ihrer individuellen Situation umfasst das Kartenlimit 100 bis mehrere Tausend Euro. Um es zu berechnen, berücksichtigen die Finanzinstitute drei wesentliche Faktoren:

Um eine Kreditkarte mit Limit zu erhalten, beantragen Sie diese bei einer Bank oder einer Kreditkartengesellschaft. Gemeinsam mit dem Finanzinstitut entscheiden Sie über die Höhe des Verfügungsrahmens. Ein Richtwert existiert nicht. Abhängig von Ihrer individuellen Situation umfasst das Kartenlimit 100 bis mehrere Tausend Euro. Um es zu berechnen, berücksichtigen die Finanzinstitute drei wesentliche Faktoren:

- Ihre Bonität,

- Ihre Zahlungsmoral und

- Ihre Bedürfnisse.

Die Bonität zeigt an, wie kreditwürdig Sie sind. Ihr aktuelles Einkommen entscheidet maßgeblich über das Kreditkartenlimit. Beispielsweise gewähren Banken Nutzern mit hohem Verdienst einen höheren Verfügungsrahmen als einkommensschwachen Kunden. Der Grund: Gute Einkommensverhältnisse verringern das Risiko eines Zahlungsausfalls. Um Ihre Kreditwürdigkeit zu prüfen, stellt Ihr Kartenanbieter eine Anfrage an die Schufa. Neben Ihrer Bonität entscheidet Ihre Zahlungsmoral über die Höhe des Kartenlimits. Begleichen Personen ihre Schulden erst nach einem Mahnschreiben, senkt die Bank den Kreditrahmen. Gleiches geschieht, wenn Sie Ihr Konto regelmäßig überziehen. Durch ein hohes Kreditkartenlimit steigt das Verlustrisiko der Bank. Des Weiteren überprüft das Finanzinstitut Ihre persönlichen Bedürfnisse. Benötigen Sie eine Kreditkarte beispielsweise, um Geschäftsreisen zu buchen, erhalten Sie im Normalfall einen hohen Kreditrahmen. Nutzen Sie die Karte in seltenen Fällen, legt der Kartenanbieter einen niedrigen Verfügungsrahmen fest.

N26 bietet zum Girokonto eine kostenlose MasterCard an

Wie erhöhen Sie Ihr Kreditkartenlimit?

In Ausnahmefällen ermöglicht es Ihr Kreditkartenanbieter, das Limit zu überziehen. Benötigen Sie einen höheren Kreditrahmen, beantragen Sie diesen bei der kartenausgebenden Bank. Zu diesem Zweck begründen Sie Ihr Anliegen. Entspricht Ihre Bonität den Anforderungen des Anbieters, genehmigt er das Erhöhen Ihres Kreditkartenlimits.

In Ausnahmefällen ermöglicht es Ihr Kreditkartenanbieter, das Limit zu überziehen. Benötigen Sie einen höheren Kreditrahmen, beantragen Sie diesen bei der kartenausgebenden Bank. Zu diesem Zweck begründen Sie Ihr Anliegen. Entspricht Ihre Bonität den Anforderungen des Anbieters, genehmigt er das Erhöhen Ihres Kreditkartenlimits.

INFO: Das Kartenlimit stellt einen Schutz vor einem Kartenmissbrauch dar. Gleichzeitig schränkt es das Verlustrisiko des Anbieters ein.

In der Mehrzahl der Fälle dauert es, bis der Kreditkartenanbieter das Limit erhöht. Benötigen die Kunden kurzfristig einen höheren Kreditrahmen, bieten mehrere Banken Alternativlösungen an. Beispielsweise zahlen Betroffene von ihrem Girokonto auf das Kreditkartenkonto ein. Dadurch erhöhen sie den Verfügungsrahmen künstlich. Die Maßnahme ergibt beispielsweise Sinn, wenn Sie mit der Kreditkarte eine Urlaubsreise bezahlen.

Tipps, um den Kreditrahmen zu erhöhen

Ihr Kreditkartenaussteller erhöht Ihr persönliches Kreditkartenlimit, sofern Sie viele Transaktionen mit großen Volumina durchführen. Nehmen Sie die Kreditkarte über einen langen Zeitraum in Anspruch, erhält der Kreditgeber attraktive Zinssätze. Um Ihren Verfügungsrahmen zu steigern, bezahlen Sie fällige Kredite pünktlich und vollständig. Begleichen Sie zuverlässig Ihre Schulden, zeigen Sie Ihre gute Zahlungsmoral. Kommt es zum unregelmäßigen Zurückzahlen Ihrer Kreditkartenschulden, unterstellt Ihnen Ihr Anbieter eine höhere Ausfallwahrscheinlichkeit. Des Weiteren steigen die Chancen auf einen ausgeweiteten Kreditrahmen mit einem positiven Schufa-Score. Überprüfen Sie Ihre Schufa-Einträge regelmäßig, um Fehlern frühzeitig entgegenzuwirken. Ungünstige Bewertungsgrundsätze führen unter Umständen zu einem schlechten Schufa-Score. Beispielsweise erhielten in der Vergangenheit Menschen, die bei mehreren Finanzinstituten Kreditkonditionen abfragten, einen negativen Eintrag. Bemerken Sie einen Fehler, verlangen Sie bei der Auskunftei eine Korrektur.

Ihr Kreditkartenaussteller erhöht Ihr persönliches Kreditkartenlimit, sofern Sie viele Transaktionen mit großen Volumina durchführen. Nehmen Sie die Kreditkarte über einen langen Zeitraum in Anspruch, erhält der Kreditgeber attraktive Zinssätze. Um Ihren Verfügungsrahmen zu steigern, bezahlen Sie fällige Kredite pünktlich und vollständig. Begleichen Sie zuverlässig Ihre Schulden, zeigen Sie Ihre gute Zahlungsmoral. Kommt es zum unregelmäßigen Zurückzahlen Ihrer Kreditkartenschulden, unterstellt Ihnen Ihr Anbieter eine höhere Ausfallwahrscheinlichkeit. Des Weiteren steigen die Chancen auf einen ausgeweiteten Kreditrahmen mit einem positiven Schufa-Score. Überprüfen Sie Ihre Schufa-Einträge regelmäßig, um Fehlern frühzeitig entgegenzuwirken. Ungünstige Bewertungsgrundsätze führen unter Umständen zu einem schlechten Schufa-Score. Beispielsweise erhielten in der Vergangenheit Menschen, die bei mehreren Finanzinstituten Kreditkonditionen abfragten, einen negativen Eintrag. Bemerken Sie einen Fehler, verlangen Sie bei der Auskunftei eine Korrektur.

Jetzt weiter zu N26

Existieren Anbieter für Kreditkarten ohne Limit?

Der Verfügungsrahmen Ihrer Kreditkarte fungiert als Schutz für Sie sowie den Kartengeber. Suchen Sie einen Kreditkartenanbieter, der Ihnen eine Karte ohne Limit gewährt, finden Sie diesen schwer. Bei wenigen Anbietern erhalten Sie eine Kreditkarte ohne ein vorgegebenes Ausgabenlimit. Dennoch richten diese Ihnen einen bedarfsgerechten Kreditrahmen ein. Da kein festes Limit existiert, profitieren Sie von einer finanziellen Flexibilität. Entscheiden Sie sich für eine Kreditkarte ohne Limit, handelt es sich im Normalfall um eine Platinum-Variante. Bei dieser liegt der Kreditrahmen höher als bei normalen Kreditkarten. Im Gegenzug verlangen die Kreditkartengesellschaften hohe jährliche Kosten. Zu den Nachteilen dieser Kreditkarte zählt das große Sicherheitsrisiko. Gerät sie in falsche Hände, gibt ein Unbefugter unbegrenzt Geld mit Ihrer Karte aus.

Der Verfügungsrahmen Ihrer Kreditkarte fungiert als Schutz für Sie sowie den Kartengeber. Suchen Sie einen Kreditkartenanbieter, der Ihnen eine Karte ohne Limit gewährt, finden Sie diesen schwer. Bei wenigen Anbietern erhalten Sie eine Kreditkarte ohne ein vorgegebenes Ausgabenlimit. Dennoch richten diese Ihnen einen bedarfsgerechten Kreditrahmen ein. Da kein festes Limit existiert, profitieren Sie von einer finanziellen Flexibilität. Entscheiden Sie sich für eine Kreditkarte ohne Limit, handelt es sich im Normalfall um eine Platinum-Variante. Bei dieser liegt der Kreditrahmen höher als bei normalen Kreditkarten. Im Gegenzug verlangen die Kreditkartengesellschaften hohe jährliche Kosten. Zu den Nachteilen dieser Kreditkarte zählt das große Sicherheitsrisiko. Gerät sie in falsche Hände, gibt ein Unbefugter unbegrenzt Geld mit Ihrer Karte aus.

Das Kreditkartenlimit überziehen – geht das?

Besitzen Sie beispielsweise eine DKB-Kreditkarte mit Limit, können Sie dieses im Normalfall nicht überziehen. Bei einem ausgereizten Kreditkartenlimit geschieht es, dass Ihre Ausgaben den Kreditrahmen geringfügig übersteigen. Bezahlen Sie mit der entsprechenden Karte, leitet das Geschäft den Vorgang unter Umständen nicht an das Kreditkartenunternehmen weiter. Aus diesem Grund bleibt die Zahlung für den Moment unentdeckt. In der Vielzahl der Fälle lehnen Shops das Zahlen per Kreditkarte ab, wenn Sie Ihr persönliches Limit überschreiten. Brauchen Sie kurzfristig einen höheren Kreditrahmen, besprechen Sie Ihr Anliegen mit Ihrem Kreditgeber. Weisen Sie eine gute Bonität auf, erhöht der Anbieter das Limit aus Kulanzgründen. Der höhere Verfügungsrahmen gilt für einen festgelegten Zeitrahmen. Anschließend senkt er sich auf das vorherige Niveau. Gute Chancen auf ein kurzfristiges Überschreiten des Kartenlimits besitzen Kunden:

- mit guter Zahlungsmoral,

- welche die Karte seit längerer Zeit nutzen,

- die den höheren Kreditrahmen sinnvoll begründen.

INFO: Besitzen Sie bei Ihrem Kreditkartenunternehmen ein Girokonto, stellt dieses das Abrechnungskonto für die Kreditkarte dar. In dem Fall fungiert Ihr Dispolimit als Kreditkartenlimit. Bei dem Dispositionskredit handelt es sich um den Überziehungskredit Ihres regulären Kontos. Bezahlen Sie mit Ihrer Kreditkarte, bucht der Anbieter den Betrag von Ihrem Girokonto ab.

Der N26 Dispokredit für den Notfall

Das Kreditkartenlimit an die eigenen Bedürfnisse anpassen

Um die Höhe Ihres Kreditkartenlimits zu erfahren, werfen Sie einen Blick auf Ihre Kreditkartenabrechnung. Alternativ erfragen die Kunden es bei der kartenausgebenden Bank. Bei den meisten Geldinstituten passen Sie den Kreditrahmen ohne Umstände an Ihre Bedürfnisse an. Entscheiden Sie sich, das Limit zu erhöhen, verlangt die Bank Nachweise für Ihre Bonität. Sinnvolle Gründe, die für einen erhöhten Vermögensrahmen sprechen, sind:

Um die Höhe Ihres Kreditkartenlimits zu erfahren, werfen Sie einen Blick auf Ihre Kreditkartenabrechnung. Alternativ erfragen die Kunden es bei der kartenausgebenden Bank. Bei den meisten Geldinstituten passen Sie den Kreditrahmen ohne Umstände an Ihre Bedürfnisse an. Entscheiden Sie sich, das Limit zu erhöhen, verlangt die Bank Nachweise für Ihre Bonität. Sinnvolle Gründe, die für einen erhöhten Vermögensrahmen sprechen, sind:

- eine Gehaltserhöhung,

- der Wechsel zu einem besser bezahlten Job,

- eine Erbschaft.

Ebenso entscheiden sich Menschen dazu, das Kreditkartenlimit zu senken. Die Maßnahme eignet sich für Personen, die aufgrund des höheren Kreditrahmens zu unüberlegten Ausgaben neigen. Beim Anpassen des Limits achten Sie darauf, es nicht zu gering anzusetzen. Dies erhöht das Risiko, dass Sie das Kreditkartenlimit zeitnah ausreizen. Lehnen Geschäfte in dem Fall Zahlungen ab, geraten Sie in eine unangenehme Situation. Bedenken Sie, dass das Abheben von Bargeld sowie das bargeldlose Bezahlen die Karte belasten. Diese unterscheidet nicht zwischen diesen Zahlungsmethoden. Bemühen Sie sich, den Kreditrahmen an Ihre Bedürfnisse anzupassen. Tätigen Sie beispielsweise Monatsumsätze von 200 Euro, reicht ein Kreditkartenlimit von 500 Euro aus.

Jetzt weiter zu N26

Kreditkarte mit Limit: Existieren schufafreie Angebote?

Der Begriff Schufa steht für die „Schutzgemeinschaft für allgemeine Kreditsicherung“. Das gleichnamige Unternehmen vermittelt seinen Vertragspartnern Informationen über die Bonität ihrer Kunden. Dieses Vorgehen schützt diese vor finanziellen Verlusten. Dafür sammelt die Schufa Holding AG beispielsweise Daten von:

- Banken,

- Sparkassen,

- Versandhändlern und

- Telefongesellschaften.

Beantragen Sie bei Ihrem Kreditkartenanbieter eine neue Kreditkarte, informiert sich dieser über Ihre Bonität. Zu diesem Zweck stellt er eine Schufa-Anfrage. Um das zu umgehen, wählen Sie eine Kreditkarte mit Limit und ohne Schufa. Diese unterscheiden sich in einem Punkt von klassischen Karten. Das kartenausgebende Unternehmen meldet die jeweilige Kreditkarte nicht bei der Schufa. Trotzdem bezahlen Sie mit ihr problemlos im In- und Ausland. Manche Anbieter fordern für eine schufafreie Kreditkarte eine zusätzliche Jahresgebühr. Ihr Verfügungsrahmen liegt niedriger als bei klassischen Karten.

Prepaid-Karten ohne Schufa-Abfrage erhalten

Nutzer mit negativen Schufa-Einträgen erhalten bei der Mehrzahl der Kreditkartenunternehmen keine Kreditkarte. Eine Alternative stellt eine Prepaid-Karte dar. Obgleich sie nicht als vollwertige Kreditkarte gilt, ähneln sich die Funktionsweisen. Bevor Sie das Prepaid-Modell verwenden, zahlen Sie darauf einen Geldbetrag ein. Die Summe erweist sich als Ihr persönliches Limit. Bei diesen Karten besteht kein Risiko, den Kreditrahmen zu überziehen. Deshalb vergeben die Unternehmen sie ohne vorherige Anfrage an die Schufa. Die Prepaid-Kreditkarten gehen mit einer Vielzahl von Vorteilen einher. Beispielsweise eignen sie sich für:

Nutzer mit negativen Schufa-Einträgen erhalten bei der Mehrzahl der Kreditkartenunternehmen keine Kreditkarte. Eine Alternative stellt eine Prepaid-Karte dar. Obgleich sie nicht als vollwertige Kreditkarte gilt, ähneln sich die Funktionsweisen. Bevor Sie das Prepaid-Modell verwenden, zahlen Sie darauf einen Geldbetrag ein. Die Summe erweist sich als Ihr persönliches Limit. Bei diesen Karten besteht kein Risiko, den Kreditrahmen zu überziehen. Deshalb vergeben die Unternehmen sie ohne vorherige Anfrage an die Schufa. Die Prepaid-Kreditkarten gehen mit einer Vielzahl von Vorteilen einher. Beispielsweise eignen sie sich für:

- Menschen mit negativem Schufa-Score,

- Studenten,

- Selbstständige und

- Freiberufler.

Gleichzeitig ermöglicht das vorherige Einzahlen auf die Karte eine gute Finanzübersicht. Die Maßnahme verhindert, dass Nutzer unbeabsichtigt den Kreditrahmen sprengen. Für Kinder und Jugendliche stellen Prepaid-Modelle sinnvolle Alternativen zu echten Kreditkarten dar. Verlieren sie die Karte, hält sich der Schaden in Grenzen. Prepaid-Karten besitzen keinen monatlichen Kreditrahmen. Daher betrifft der finanzielle Verlust ausschließlich das eingezahlte Guthaben. Mit den P-Kreditkarten bezahlen Sie weltweit. Überdies warten zahlreiche Anbieter mit attraktiven Boni-Systemen auf.

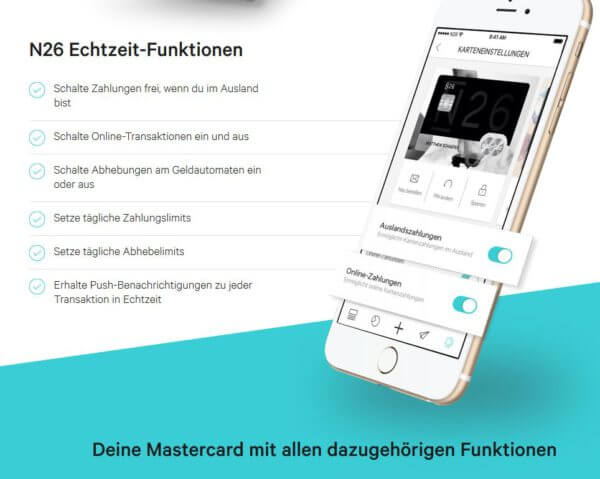

Mit der N26 App alle Kontoeinstellungen im Überblick haben

Wie gelangt Geld auf die P-Kreditkarte?

Genehmigt Ihnen ein Kreditunternehmen eine Prepaid-Kreditkarte, laden Sie diese mit Guthaben auf. Mit welcher Summe Sie die Karte bestücken, hängt von Ihren Bedürfnissen ab. Benutzen Sie die P-Kreditkarte im Urlaub, überweisen Sie den Betrag. Verwenden Sie sie regelmäßig, erfolgt das Aufladen beispielsweise per Dauerauftrag. Wie viel Guthaben sich auf der Karte befindet, fragen Sie beim Anbieter online oder telefonisch ab. Die Kreditkarten ohne vorherige Schufa-Anfrage bekommen Sie bei zahlreichen Geldinstituten. Deren Konditionen weisen gravierende Unterschiede auf. Daher ergibt es Sinn, die angebotenen P-Kreditkarten im Vorfeld miteinander zu vergleichen. Folgende Übersicht verdeutlicht Ihnen die positiven und negativen Aspekte einer schufafreien Kreditkarte:

- Vorteile:

- geeignet für Studenten und Selbstständige,

- geeignet für Menschen mit negativem Schufa-Score,

- durch P-Karten erlernen Kinder und Jugendliche den Umgang mit Kreditkarten,

- Sie erhalten unkompliziert den Überblick über Ihre Finanzen.

- Nachteile:

- es handelt sich um keine echte Kreditkarte,

- Sie zahlen vorab Guthaben ein,

- manche P-Karten erhalten Sie bei gebührenpflichtigen Vermittlern.

Fazit: Das Kreditkartenlimit sollte zu Ihren Ansprüchen passen

Beantragen Sie bei einer Bank oder einem Kreditkartenunternehmen eine Kreditkarte mit Limit, erfragt der Anbieter Ihre Bedürfnisse. Zudem kontrolliert er Ihre Bonität. Um eine Kreditkarte zu erhalten, begleichen Sie Rechnungen pünktlich. Dadurch zeigen Sie eine gute Zahlungsmoral. Ebenso nehmen Ihr Einkommen und bestehendes Vermögen Einfluss auf die Vergabe einer Kreditkarte. Die Mehrzahl der Banken lehnt Anträge von Selbstständigen und Freiberuflern ab. Diese wählen als Alternative eine Prepaid-Kreditkarte. Auf diese zahlen sie Guthaben ein. Um eine P-Karte zu erhalten, erfolgt keine vorherige Abfrage bei der Schufa. Wählen Sie eine normale Kreditkarte, passen Sie den Kreditrahmen an Ihre Bedürfnisse an. Am Ende des Monats erhalten Sie die Kreditkartenabrechnung. Diese begleichen Sie komplett oder in Raten. Für ausstehende Beträge berechnen die Kreditkartengeber zusätzliche Gebühren. Somit eignet sich das temporäre Erhöhen des Kreditkartenlimits ausschließlich in Ausnahmefällen. Eine Karte ohne festgesetztes Limit erweist sich für Personen mit großem, finanziellem Spielraum als sinnvoll.

Beantragen Sie bei einer Bank oder einem Kreditkartenunternehmen eine Kreditkarte mit Limit, erfragt der Anbieter Ihre Bedürfnisse. Zudem kontrolliert er Ihre Bonität. Um eine Kreditkarte zu erhalten, begleichen Sie Rechnungen pünktlich. Dadurch zeigen Sie eine gute Zahlungsmoral. Ebenso nehmen Ihr Einkommen und bestehendes Vermögen Einfluss auf die Vergabe einer Kreditkarte. Die Mehrzahl der Banken lehnt Anträge von Selbstständigen und Freiberuflern ab. Diese wählen als Alternative eine Prepaid-Kreditkarte. Auf diese zahlen sie Guthaben ein. Um eine P-Karte zu erhalten, erfolgt keine vorherige Abfrage bei der Schufa. Wählen Sie eine normale Kreditkarte, passen Sie den Kreditrahmen an Ihre Bedürfnisse an. Am Ende des Monats erhalten Sie die Kreditkartenabrechnung. Diese begleichen Sie komplett oder in Raten. Für ausstehende Beträge berechnen die Kreditkartengeber zusätzliche Gebühren. Somit eignet sich das temporäre Erhöhen des Kreditkartenlimits ausschließlich in Ausnahmefällen. Eine Karte ohne festgesetztes Limit erweist sich für Personen mit großem, finanziellem Spielraum als sinnvoll.