Bestes Girokonto für Familien – gebührenfreie Gemeinschaftskonten sind geeignet

April 17, 2019 2:43 pm

Mit einem Familienkonto begleichen Paare und Familien gemeinschaftliche Ausgaben. Beispielsweise eignet es sich, um die Wohnungsmiete sowie Wocheneinkäufe zu bezahlen. Bei einem Girokonto für Familien handelt es sich um ein Gemeinschaftskonto. Dieses führen zwei oder mehrere Personen gleichberechtigt. Existiert keine andere Regelung, gehört das angesparte Kapital den Kontoinhabern anteilig. Teilen Sie sich das Girokonto mit Ihrem Partner, stehen Ihnen 50 Prozent des Betrags zu. Auf das Gemeinschaftskonto überweisen die Lebenspartner ihr Gehalt. Zusätzlich sparen Sie darauf das Kindergeld an. Um gemeinsame Ausgaben zu überwachen, stellt das Familienkonto eine sinnvolle Schnittstelle dar.

Mit einem Familienkonto begleichen Paare und Familien gemeinschaftliche Ausgaben. Beispielsweise eignet es sich, um die Wohnungsmiete sowie Wocheneinkäufe zu bezahlen. Bei einem Girokonto für Familien handelt es sich um ein Gemeinschaftskonto. Dieses führen zwei oder mehrere Personen gleichberechtigt. Existiert keine andere Regelung, gehört das angesparte Kapital den Kontoinhabern anteilig. Teilen Sie sich das Girokonto mit Ihrem Partner, stehen Ihnen 50 Prozent des Betrags zu. Auf das Gemeinschaftskonto überweisen die Lebenspartner ihr Gehalt. Zusätzlich sparen Sie darauf das Kindergeld an. Um gemeinsame Ausgaben zu überwachen, stellt das Familienkonto eine sinnvolle Schnittstelle dar.

- Familienkonten sind Gemeinschaftskonten, die alle Kontoinhaber gleichberechtigt führen.

- Das gemeinschaftliche Girokonto eignet sich für Paare, Lebenspartner sowie Familien mit Kindern.

- Damit beide Elternteile das Familienkonto individuell verwalten, eignet sich ein Oder-Konto.

- Das beste Girokonto für Familien führen die Nutzer ohne Kontoführungsgebühr.

Das Girokonto für Familien – was ist das?

Das Familienkonto besteht als gemeinsames Konto. Es dient als Hauptkonto für zwei Partner oder eine Familie. Im Gegensatz zu einem klassischen Girokonto, existieren beim Gemeinschaftskonto mehrere Kontoinhaber. Sie agieren gleichberechtigt. Zwei oder mehr Personen erhalten Zugriff auf das Kapital und verwalten es. Entscheiden Sie sich für ein Oder-Konto, managen Sie die Finanzen unabhängig von den anderen Kontoeigentümern. Beispielsweise überweisen Sie autonom Geld oder geben eine Lastschrift in Auftrag. Die Alternative zu einem Oder-Konto stellt das Und-Konto dar. Bei diesem bedarf es bei jeder Transaktion der Zustimmung aller Kontoinhaber. Sinnvoll erweist sich das Kontomodell beispielsweise, wenn Sie das Girokonto zusammen mit Ihrem mündigen Nachwuchs führen. Damit dieser Ihr Gehalt nicht für eigene Interessen ausgibt, bestimmen Sie gleichberechtigt über das Geld. Für Partner, die einander vertrauen, reicht im Normalfall ein Oder-Konto. Das Gemeinschaftskonto eignet sich für verheiratete und unverheiratete Paare. Allerdings drohen bei einer wilden Ehe unter Umständen Steuernachteile.

Wer profitiert von einem Familienkonto?

Das Girokonto für Familien eignet sich für gleichberechtigte Partner, beispielsweise für:

Das Girokonto für Familien eignet sich für gleichberechtigte Partner, beispielsweise für:

- Eltern mit Kindern,

- Lebenspartner,

- unverheiratete Paare,

- alleinerziehende Eltern mit Kind oder

- Geschwister.

Benötigen Sie ein Girokonto für die Familie, stellt das Gemeinschaftskonto eine sinnvolle Wahl dar. Der gleichberechtigte Zugriff auf die Finanzen verhindert überflüssige Buchungen. Alternativ entscheiden sich Familien für ein klassisches Girokonto. Bei diesem existiert ein Kontoinhaber. Dieser erlaubt seinem Partner beispielsweise den Zugriff auf das Konto, indem er die Daten für das Online-Banking preisgibt. Erteilen Sie Ihrem Lebenspartner eine Bankenvollmacht, fungiert er als Stellvertreter für Ihr Girokonto. Allerdings gelten Ehepartner nicht als gesetzliche Vertreter des jeweils anderen. Daher erweist sich das Gemeinschaftskonto für sie als sichere Alternative.

INFO: Führen Sie das Familienkonto als Und-Konto, stimmen alle Kontoinhaber bei Transaktionen zu. Damit jedes Familienmitglied allein verfügungsberechtigt ist, brauchen Sie das Oder-Konto. Kinder unter dem 18. Lebensjahr schließt die Verfügungsgewalt auf die Finanzen aus.

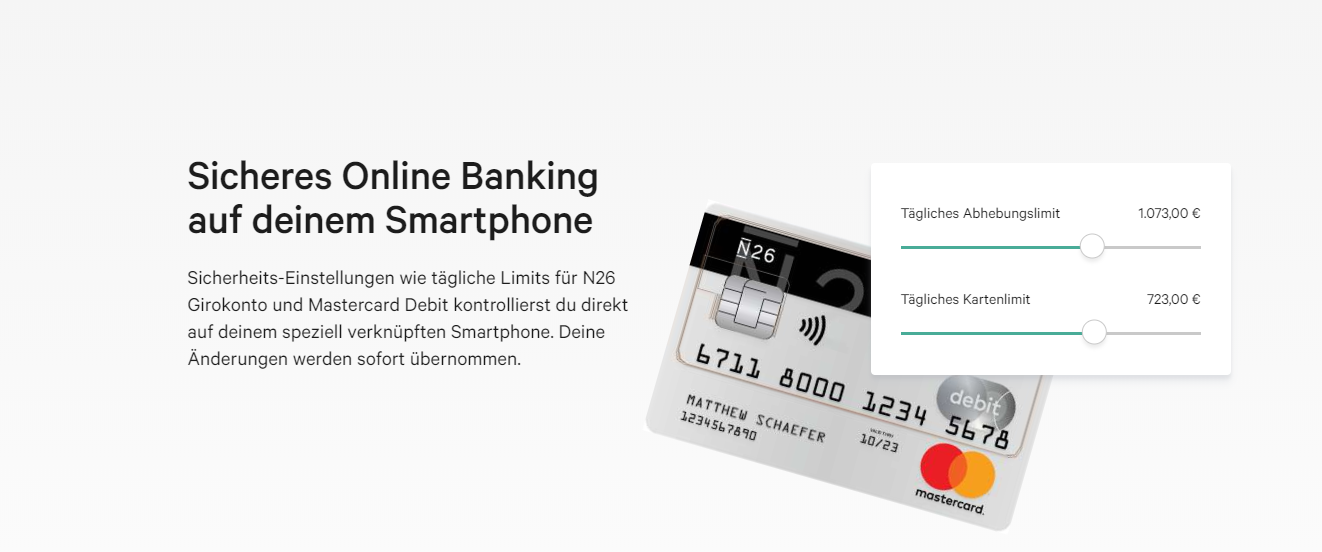

Nutzen Sie das sichere Online Banking bei N26

Eignen sich Premiumkonten als Girokonto für die Familie?

Erteilen Sie Ihrem Partner eine Bankenvollmacht, nutzen Sie beispielsweise ein Premiumkonto als Hauptkonto für die Familie. Der Vorteil der gebührenpflichtigen Girokonten besteht in ihrem Leistungsumfang. Die Nutzer bezahlen eine Pauschalgebühr, die alle Transaktionsgebühren enthält. Dadurch entfallen zusätzliche Kosten für Überweisungen oder das Abheben von Bargeld. Zusätzlich profitieren die Kunden von einer Kreditkarte mit Zusatzleistungen. Zu diesen zählen:

Erteilen Sie Ihrem Partner eine Bankenvollmacht, nutzen Sie beispielsweise ein Premiumkonto als Hauptkonto für die Familie. Der Vorteil der gebührenpflichtigen Girokonten besteht in ihrem Leistungsumfang. Die Nutzer bezahlen eine Pauschalgebühr, die alle Transaktionsgebühren enthält. Dadurch entfallen zusätzliche Kosten für Überweisungen oder das Abheben von Bargeld. Zusätzlich profitieren die Kunden von einer Kreditkarte mit Zusatzleistungen. Zu diesen zählen:

- Reiseschutz,

- Bargeldversicherungen,

- Auslandsversicherungen,

- Reiserücktrittsschutz,

- Familienversicherung im In- und Ausland oder

- Vorteile beim Online-Shopping.

Der Nachteil: Die Kreditkarte kostet im Monat oft über 100 Euro. Aus dem Grund eignen sich Premiumkonten für Besserverdiener. Reisen Sie mit Ihrer Familie, eignen sich die Kreditkarten mit umfangreichem Reiseschutz. Für Personen, die ausschließlich Online-Banking nutzen, erweisen sich Premiumkonten als unsinnig.

Jetzt weiter zu N26 und Girokonto eröffnen!

Wie erteilen Sie Ihrem Partner eine Bankenvollmacht?

Um Ihrem Lebenspartner eine Bankenvollmacht zu erstellen, benutzen Sie beispielsweise einen Vordruck Ihrer Bank. Bei den Standardvordrucken existieren keine Einschränkungen auf spezielle Konten. Um die Rechte des Bevollmächtigten einzuschränken, bedarf es einer formlosen Vollmacht. Diese formulieren Sie in eigenen Worten. Anschließend identifiziert Ihr Finanzdienstleister den Bevollmächtigten. Das geschieht anhand eines gültigen Ausweisdokuments. Handelt es sich um eine Direktbank, senden Sie die Legitimation in Form einer Ausweiskopie an den Kontoanbieter. Zusätzlich geben Sie Ihre Steuer-Identifikationsnummer an. Dazu verpflichtet Sie das Steuerumgehungsbekämpfungsgesetz. Damit Ihr Ehepartner über den Tod hinaus Zugriff auf Ihr Konto erhält, bedarf es einer zeitlich unbegrenzten Bankenvollmacht.

Familienkonto oder Bankenvollmacht – welche Alternative eignet sich für Sie?

Mit einer Bankenvollmacht fungiert der Bevollmächtigte als Stellvertreter des Kontoinhabers. Allerdings agiert er nicht gleichberechtigt mit diesem. Damit Eheleute autonom auf die gemeinsamen Umsätze zugreifen, stellt ein Gemeinschaftskonto die bessere Lösung dar. Lang verheiratete Paare nutzen beispielsweise das Oder-Konto. Bei diesem verfügen die Kontoinhaber jeweils eigenständig über die Finanzen. Ohne Zustimmung des Partners tätigen sie Überweisungen oder heben Geld ab. Für frisch Verliebte eignet sich das Und-Konto. Bei diesem bedingen alle Transaktionen der Autorisierung aller Kontoinhaber. Mit diesem Kontomodell schützen Sie sich vor einem Kontomissbrauch. Entscheiden Sie sich für ein gemeinschaftliches Girokonto, erhält die Familie den Überblick über die Finanzen. Da sich das Geld für gemeinsame Ausgaben auf einem Konto befindet, bedarf es keiner kostenintensiven Umbuchungen. Ein Familienkonto eignet sich beispielsweise als Sparkonto für die Familie. Auf einem Unterkonto sammeln Sie als Beispiel Geld für einen großen Familienurlaub. Mehrere Banken bieten das Girokonto mit einem gekoppelten Tagesgeldkonto an. Dieses nutzen Sie als Geldanlage, um Erspartes für größere Anschaffungen beiseite zu legen. Gemeinschaftskonten erleichtern die gemeinsame Kontoführung. Gleichzeitig geben sie den Familienmitgliedern das Gefühl der Gleichberechtigung.

Mit einer Bankenvollmacht fungiert der Bevollmächtigte als Stellvertreter des Kontoinhabers. Allerdings agiert er nicht gleichberechtigt mit diesem. Damit Eheleute autonom auf die gemeinsamen Umsätze zugreifen, stellt ein Gemeinschaftskonto die bessere Lösung dar. Lang verheiratete Paare nutzen beispielsweise das Oder-Konto. Bei diesem verfügen die Kontoinhaber jeweils eigenständig über die Finanzen. Ohne Zustimmung des Partners tätigen sie Überweisungen oder heben Geld ab. Für frisch Verliebte eignet sich das Und-Konto. Bei diesem bedingen alle Transaktionen der Autorisierung aller Kontoinhaber. Mit diesem Kontomodell schützen Sie sich vor einem Kontomissbrauch. Entscheiden Sie sich für ein gemeinschaftliches Girokonto, erhält die Familie den Überblick über die Finanzen. Da sich das Geld für gemeinsame Ausgaben auf einem Konto befindet, bedarf es keiner kostenintensiven Umbuchungen. Ein Familienkonto eignet sich beispielsweise als Sparkonto für die Familie. Auf einem Unterkonto sammeln Sie als Beispiel Geld für einen großen Familienurlaub. Mehrere Banken bieten das Girokonto mit einem gekoppelten Tagesgeldkonto an. Dieses nutzen Sie als Geldanlage, um Erspartes für größere Anschaffungen beiseite zu legen. Gemeinschaftskonten erleichtern die gemeinsame Kontoführung. Gleichzeitig geben sie den Familienmitgliedern das Gefühl der Gleichberechtigung.

Der Kundensupport von N26 hilft gerne bei Problemen

Wodurch zeichnet sich das beste Girokonto für Familien aus?

Ein empfehlenswertes Gemeinschaftskonto bietet den Familien sinnvolle Zusatzleistungen. Beispielsweise profitieren alle Kontoinhaber von einer eigenen Bankkarte. Auf Wunsch beantragen Sie und Ihr Partner eine Kreditkarte. Beide Karten ermöglichen deutschlandweit das Geldabheben am Automaten sowie das bargeldlose Bezahlen. Benötigen Sie im Alltag große Bargeldbeträge, eignet sich ein Gemeinschaftskonto bei einer Filialbank. Die meisten Direktbanken beschränken den Bargeldbezug bei Familienkonten. Kostenfreie Bargeldeinzahlungen zählen zu den Vorzügen zahlreicher Gemeinschaftskonten. Das beste Girokonto für Familien eröffnen Sie gebührenfrei. Alternativ erlauben Finanzdienstleister die kostenlose Kontoführung unter bestimmten Voraussetzungen. Beispielsweise veranschlagen sie einen monatlichen Mindestgeldeingang. Bei Familienkonten liegt dieser durchschnittlich zwischen 1.000 und 2.000 Euro. Überweisen beide Lebenspartner das Gehalt auf das Konto, stellt der Mindestbetrag kein Problem dar.

Ein empfehlenswertes Gemeinschaftskonto bietet den Familien sinnvolle Zusatzleistungen. Beispielsweise profitieren alle Kontoinhaber von einer eigenen Bankkarte. Auf Wunsch beantragen Sie und Ihr Partner eine Kreditkarte. Beide Karten ermöglichen deutschlandweit das Geldabheben am Automaten sowie das bargeldlose Bezahlen. Benötigen Sie im Alltag große Bargeldbeträge, eignet sich ein Gemeinschaftskonto bei einer Filialbank. Die meisten Direktbanken beschränken den Bargeldbezug bei Familienkonten. Kostenfreie Bargeldeinzahlungen zählen zu den Vorzügen zahlreicher Gemeinschaftskonten. Das beste Girokonto für Familien eröffnen Sie gebührenfrei. Alternativ erlauben Finanzdienstleister die kostenlose Kontoführung unter bestimmten Voraussetzungen. Beispielsweise veranschlagen sie einen monatlichen Mindestgeldeingang. Bei Familienkonten liegt dieser durchschnittlich zwischen 1.000 und 2.000 Euro. Überweisen beide Lebenspartner das Gehalt auf das Konto, stellt der Mindestbetrag kein Problem dar.

INFO: Das auf dem Gemeinschaftskonto befindliche Kapital gehört allen Kontoinhabern zu gleichen Teilen. Dabei ist es unerheblich, wer welche Beträge einzahlt. Um im Fall einer Scheidung Ihre Einzahlungen zu schützen, treffen Sie mit Ihrem Partner und Ihrer Bank eine individuelle Vereinbarung.

Jetzt weiter zu N26 und Girokonto eröffnen!

Empfehlenswerte Familienkonten gehen ohne Führungsgebühr einher

Bei einem Gemeinschaftskonto handelt es sich um ein zusätzliches Girokonto. Neben diesem führen beide Partner individuelle Konten für eigene Ausgaben. Damit das Familienkonto die Familienkasse nicht belastet, eignet sich ein Kontomodell ohne Jahresgebühr. Im besten Fall achten Sie auf ein bedingungslos gebührenfreies Gemeinschaftskonto. Dieses finden Sie beispielsweise bei Direktbanken. Die Vielzahl der Filialbanken erlässt Ihnen die Kontoführungsgebühr bei regelmäßigem Geldeingang. Für Geringverdiener oder Selbstständige eignet sich ein Konto mit einem geringen Mindestbetrag. Beispielsweise existieren Banken, die einen symbolischen Mindestgeldeingang von einem Euro erwarten. Mit dieser Maßnahme vermeiden die Finanzinstitute, dass das Gemeinschaftskonto ungenutzt bleibt.

Bei einem Gemeinschaftskonto handelt es sich um ein zusätzliches Girokonto. Neben diesem führen beide Partner individuelle Konten für eigene Ausgaben. Damit das Familienkonto die Familienkasse nicht belastet, eignet sich ein Kontomodell ohne Jahresgebühr. Im besten Fall achten Sie auf ein bedingungslos gebührenfreies Gemeinschaftskonto. Dieses finden Sie beispielsweise bei Direktbanken. Die Vielzahl der Filialbanken erlässt Ihnen die Kontoführungsgebühr bei regelmäßigem Geldeingang. Für Geringverdiener oder Selbstständige eignet sich ein Konto mit einem geringen Mindestbetrag. Beispielsweise existieren Banken, die einen symbolischen Mindestgeldeingang von einem Euro erwarten. Mit dieser Maßnahme vermeiden die Finanzinstitute, dass das Gemeinschaftskonto ungenutzt bleibt.

TIPP: Bei zahlreichen Direktbanken profitieren Sie beim Eröffnen eines Gemeinschaftskontos von kostenfreien Bankkarten für alle Kontoinhaber. Ebenso bietet Ihnen die Mehrzahl der Privatbanken diesen Service. Bei anderen Anbietern erkundigen Sie sich vor der Kontoeröffnung, ob eine Jahresgebühr für die Bankkarten anfällt.

N26 unterstützt auch Googlepay

Das Familienkonto als Haupt- oder Nebenkonto führen

Besitzen Sie neben dem Gemeinschaftskonto individuelle Girokonten, fungiert es als Nebenkonto. Um Kosten einzusparen, entscheiden sich Familien, das Familienkonto als Hauptkonto zu führen. Achten Sie bei der Kontoeröffnung auf den Leistungsumfang des Kontomodells. Um als Hauptkonto zu dienen, bedarf es wichtiger Leistungen und Zusatzangebote. Beispielsweise bietet Ihnen die Bank weitere Finanzprodukte wie:

- Kredite,

- Kreditkarten und

- Sparoptionen.

Treten beim Hauptkonto Probleme auf, benötigen Sie fachkundige Hilfe. Filialbanken bieten eine Beratung vor Ort an. Wählen Sie als Finanzdienstleister eine Direktbank, weist diese vorzugsweise einen 24-Stunden-Support auf. Einen Kundendienstmitarbeiter erreichen Sie beispielsweise telefonisch oder per E-Mail. Mehrere Internetbanken werben mit Sofort-Chats. Damit sich das Familienkonto als Hauptkonto eignet, sollten Sie große Geldbeträge kostenfrei abheben können. Wie hoch das jeweilige Tageslimit ausfällt, variiert bei den Kontoanbietern.

Wie eröffnen Sie ein Girokonto für Familien?

Entscheiden Sie sich für ein Familienkonto, obliegt das Finanzmanagement allen Kontoinhabern gleichberechtigt. Bei zahlreichen Banken erhalten Sie für das Gemeinschaftskonto einen Dispokredit. Kontrollieren Sie vor der Kontoeröffnung die Dispo- und Überziehungsgebühren. Überziehen Sie den Kreditrahmen, haften beide Partner. Um einen Kontomissbrauch zu verhindern, eröffnen Sie das Familienkonto ausschließlich mit Personen, die Ihr Vertrauen genießen. Wählen Sie als Anbieter eine Direktbank, geht die Kontoeröffnung online vonstatten. Bei Filialbanken entscheiden Sie, ob Sie das Gemeinschaftskonto vor Ort oder mithilfe eines Online-Formulars eröffnen. In dem Fall erfolgt die Identifikation mit einem Post-ident-Verfahren. Die Vielzahl der Internetbanken bietet Ihnen das Video-ident-Verfahren als Alternative an. Hierbei führen Sie und die restlichen Kontoinhaber ein Videotelefonat mit einem Servicemitarbeiter. Diesem zeigen Sie den Personalausweis sowie dessen Sicherheitsmerkmale. Im Vergleich zu einem Post-ident-Verfahren geht die Legitimation per Video mit einer Zeitersparnis einher. Bei der Kontoeröffnung informiert sich der gewählte Finanzdienstleister über die Schufa-Bewertung aller Kontoinhaber.

Entscheiden Sie sich für ein Familienkonto, obliegt das Finanzmanagement allen Kontoinhabern gleichberechtigt. Bei zahlreichen Banken erhalten Sie für das Gemeinschaftskonto einen Dispokredit. Kontrollieren Sie vor der Kontoeröffnung die Dispo- und Überziehungsgebühren. Überziehen Sie den Kreditrahmen, haften beide Partner. Um einen Kontomissbrauch zu verhindern, eröffnen Sie das Familienkonto ausschließlich mit Personen, die Ihr Vertrauen genießen. Wählen Sie als Anbieter eine Direktbank, geht die Kontoeröffnung online vonstatten. Bei Filialbanken entscheiden Sie, ob Sie das Gemeinschaftskonto vor Ort oder mithilfe eines Online-Formulars eröffnen. In dem Fall erfolgt die Identifikation mit einem Post-ident-Verfahren. Die Vielzahl der Internetbanken bietet Ihnen das Video-ident-Verfahren als Alternative an. Hierbei führen Sie und die restlichen Kontoinhaber ein Videotelefonat mit einem Servicemitarbeiter. Diesem zeigen Sie den Personalausweis sowie dessen Sicherheitsmerkmale. Im Vergleich zu einem Post-ident-Verfahren geht die Legitimation per Video mit einer Zeitersparnis einher. Bei der Kontoeröffnung informiert sich der gewählte Finanzdienstleister über die Schufa-Bewertung aller Kontoinhaber.

Jetzt weiter zu N26 und Girokonto eröffnen!

INFO: Besitzen Sie oder Ihr Partner einen niedrigen Score bei der Auskunftei, verweigert Ihnen die Bank unter Umständen ein Girokonto für Familien. Suchen Sie in dem Fall gezielt nach einem schufafreien Gemeinschaftskonto. Bei diesen Konten verzichten die Anbieter auf die Schufa-Abfrage. Im Normalfall handelt es sich bei den Konten ausschließlich um Guthabenkonten. Die Kontoinhaber verfügen über das eingezahlte Kapital. Sie erhalten von der Bank keinen Dispokredit.

Das Girokonto für Familien – was geschieht im Fall einer Pfändung?

Ein Gemeinschaftskonto setzt ein hohes Maß an Vertrauen in die restlichen Kontoinhaber voraus. Aufgrund der gemeinschaftlichen Haftung betrifft beispielsweise eine Pfändung das Gesamtkapital auf dem Konto. Das Familienkonto können Sie nicht in ein P-Konto umwandeln. Verschuldete Personen eröffnen aus dem Grund ein zusätzliches Girokonto ohne Kontoführungsgebühr. Auf diesem sammeln sie einen Teil ihrer Einnahmen. Droht ein Pfändungsbeschluss, wandeln sie das klassische Girokonto in ein Pfändungsschutzkonto um. Mit diesem sichern sich die Schuldner einen Grundfreibetrag. Dieser eignet sich, um die Kosten für den allgemeinen Lebensunterhalt wie:

Ein Gemeinschaftskonto setzt ein hohes Maß an Vertrauen in die restlichen Kontoinhaber voraus. Aufgrund der gemeinschaftlichen Haftung betrifft beispielsweise eine Pfändung das Gesamtkapital auf dem Konto. Das Familienkonto können Sie nicht in ein P-Konto umwandeln. Verschuldete Personen eröffnen aus dem Grund ein zusätzliches Girokonto ohne Kontoführungsgebühr. Auf diesem sammeln sie einen Teil ihrer Einnahmen. Droht ein Pfändungsbeschluss, wandeln sie das klassische Girokonto in ein Pfändungsschutzkonto um. Mit diesem sichern sich die Schuldner einen Grundfreibetrag. Dieser eignet sich, um die Kosten für den allgemeinen Lebensunterhalt wie:

- Miete,

- Heizung und Strom,

- Wasser,

- Lebensmittel und

- Telefon

zu finanzieren. Informieren Sie im Pfändungsfall die Kontogemeinschaft. Zusammen mit Ihrem Partner wandeln sie das Familienkonto beispielsweise in ein Oder-Konto oder ein Einzelkonto um. Letzteres verhindert, dass ein Partner für die Schulden des anderen haftet.

Mit N26 können Sie in Geschäften Bargeld abheben

Steuerliche Aspekte bei einem Familienkonto beachten

Erhalten Sie auf das Kapital auf dem Gemeinschaftskonto Zinsen, unterliegen diese der Steuerpflicht. Um trotz der Steuer Erträge zu erzielen, gewährt Ihnen das Gesetz einen Steuerfreibetrag. Wie hoch dieser ausfällt, hängt von Ihrem Familienstand ab. Bei Einzelpersonen beträgt der gesetzlich festgelegte Freibetrag 801 Euro. Eheleute profitieren von einem freien Betrag von 1.602 Euro. Stellen Sie zusammen mit Ihrem Partner einen Freistellungsantrag. Ein Familienkonto eignet sich für verheiratete Paare. Obgleich der Fiskus die Hälfte des Kapitals als Vermögenszufluss ansieht, brauchen sie keine Schenkungssteuer zu befürchten. Diese greift erst, wenn die eingezahlte Summe einen Freibetrag von 500.000 überschreitet. Bei unverheirateten Paaren liegt der freie Betrag bei 20.000 Euro. Steuerliche Nachteile umgehen Sie, wenn auf dem Gemeinschaftskonto nachvollziehbare Beträge – beispielsweise das Gehalt – eingehen. In dem Fall dient das Girokonto für Familien der gemeinsamen Haushaltsführung. Bei unregelmäßigen und großen Einzahlungen unterstellt Ihnen das Finanzamt unter Umständen einen Gestaltungsmissbrauch.

Erhalten Sie auf das Kapital auf dem Gemeinschaftskonto Zinsen, unterliegen diese der Steuerpflicht. Um trotz der Steuer Erträge zu erzielen, gewährt Ihnen das Gesetz einen Steuerfreibetrag. Wie hoch dieser ausfällt, hängt von Ihrem Familienstand ab. Bei Einzelpersonen beträgt der gesetzlich festgelegte Freibetrag 801 Euro. Eheleute profitieren von einem freien Betrag von 1.602 Euro. Stellen Sie zusammen mit Ihrem Partner einen Freistellungsantrag. Ein Familienkonto eignet sich für verheiratete Paare. Obgleich der Fiskus die Hälfte des Kapitals als Vermögenszufluss ansieht, brauchen sie keine Schenkungssteuer zu befürchten. Diese greift erst, wenn die eingezahlte Summe einen Freibetrag von 500.000 überschreitet. Bei unverheirateten Paaren liegt der freie Betrag bei 20.000 Euro. Steuerliche Nachteile umgehen Sie, wenn auf dem Gemeinschaftskonto nachvollziehbare Beträge – beispielsweise das Gehalt – eingehen. In dem Fall dient das Girokonto für Familien der gemeinsamen Haushaltsführung. Bei unregelmäßigen und großen Einzahlungen unterstellt Ihnen das Finanzamt unter Umständen einen Gestaltungsmissbrauch.

TIPP: Um die Schenkungssteuer zu umgehen, sammeln Sie Großbeträge beispielsweise auf einem Tagesgeldkonto. Bietet Ihnen Ihr Finanzinstitut für die Geldanlage Zinsen, profitieren Sie von einer zusätzlichen Rendite.

Jetzt weiter zu N26 und Girokonto eröffnen!

Fazit: Familien profitieren von einem gebührenfreien Gemeinschaftskonto

Gemeinsame Ausgaben finanzieren Paare und Familien über das Familienkonto. Hierbei handelt es sich um ein Gemeinschaftskonto. Dieses führen Sie als Und- oder Oder-Konto. Alle Kontoinhaber erhalten gleichberechtigt Zugriff auf das angesparte Guthaben. Im Gegenzug haften sie gemeinsam für Schulden. Das Girokonto für Familien führen Sie als Haupt- oder Nebenkonto. Sie eröffnen es bei Direkt- oder Filialbanken. Vor der Kontoeröffnung prüfen Sie die angebotenen Konditionen. Ein empfehlenswertes Gemeinschaftskonto geht ohne Kontoführungsgebühr einher. Vorwiegend Internetbanken verzichten grundsätzlich auf die Gebühren für die Kontoführung. Private Banken knüpfen eine kostenfreie Kontoführung an spezielle Bedingungen. Beispielsweise verlangen sie einen monatlichen Mindestgeldeingang auf dem Konto. Bei der Vielzahl der Finanzinstitute profitieren die Kontoinhaber von einer kostenfreien Bankkarte. Wählen Sie das Gemeinschaftskonto als Hauptkonto, achten Sie auf die Zusatzleistungen des Finanzdienstleisters. Beispielsweise stellt dieser Ihnen und Ihrem Partner eine Kreditkarte aus. Für Personen mit einer schlechten Bewertung der Schufa eignet sich ein schufafreies Gemeinschaftskonto. Bedenken Sie, dass im Fall einer Pfändung das Vermögen aller Kontoinhaber in Gefahr schwebt. Um sich einen Grundbetrag für den allgemeinen Lebensunterhalt zu sichern, eröffnen Sie ein zusätzliches Pfändungsschutzkonto.

Gemeinsame Ausgaben finanzieren Paare und Familien über das Familienkonto. Hierbei handelt es sich um ein Gemeinschaftskonto. Dieses führen Sie als Und- oder Oder-Konto. Alle Kontoinhaber erhalten gleichberechtigt Zugriff auf das angesparte Guthaben. Im Gegenzug haften sie gemeinsam für Schulden. Das Girokonto für Familien führen Sie als Haupt- oder Nebenkonto. Sie eröffnen es bei Direkt- oder Filialbanken. Vor der Kontoeröffnung prüfen Sie die angebotenen Konditionen. Ein empfehlenswertes Gemeinschaftskonto geht ohne Kontoführungsgebühr einher. Vorwiegend Internetbanken verzichten grundsätzlich auf die Gebühren für die Kontoführung. Private Banken knüpfen eine kostenfreie Kontoführung an spezielle Bedingungen. Beispielsweise verlangen sie einen monatlichen Mindestgeldeingang auf dem Konto. Bei der Vielzahl der Finanzinstitute profitieren die Kontoinhaber von einer kostenfreien Bankkarte. Wählen Sie das Gemeinschaftskonto als Hauptkonto, achten Sie auf die Zusatzleistungen des Finanzdienstleisters. Beispielsweise stellt dieser Ihnen und Ihrem Partner eine Kreditkarte aus. Für Personen mit einer schlechten Bewertung der Schufa eignet sich ein schufafreies Gemeinschaftskonto. Bedenken Sie, dass im Fall einer Pfändung das Vermögen aller Kontoinhaber in Gefahr schwebt. Um sich einen Grundbetrag für den allgemeinen Lebensunterhalt zu sichern, eröffnen Sie ein zusätzliches Pfändungsschutzkonto.